Един от стълбовете на възстановяването на американската икономика по време на пандемията от COVID-19 започна да се пропуква, пише Bloomberg.

Нажеженият жилищен пазар в САЩ, стимулиран от рекордно ниските лихви, е една от най-важните теми от изминалата година, за да се разбере резкият скок на финансовите пазари и относително доброто състояние на счетоводните баланси на много домакинства. 30-годишните ипотечни кредити с фиксирана лихва на Freddie Mac започнаха годината с лихва от 3,72%, само с 40 базисни пункта над историческото дъно, а до началото на тази година тя падна до 2,65%.

Спадът на лихвите по ипотечните кредити доведе до всякакви поразителни цифри – най-големия тримесечен обем от новоотпуснати ипотечни кредити в историята, най-много рефинансирания за година от 2003 г. насам, най-голям дълг, поет от купувачите на първо жилище в историята, и изтеглени заеми на обща стойност 182 млрд. долара, обезпечени с втора по ред ипотека, през 2020 г.

Тези тенденции бързо се променят само няколко месеца след началото на 2021 г. Лихвите по ипотечните кредити в САЩ нарастваха шест последователни седмици до 3,17%, най-високото ниво от юни м. г. насам. 50-дневното средно равнище остана стабилно на ниво от 2,94% през седмицата до 25 март, като за първи път от началото на 2019 г. не се понижава. Други по-дългосрочни средни нива също достигат плато. Посланието е ясно – абсолютното дъно за лихвите по ипотечните кредити в САЩ категорично остава в историята.

Ипотечни

Ипотечни

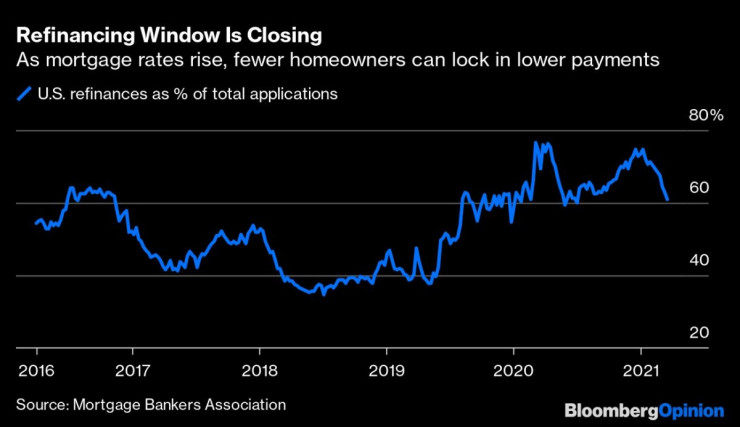

Както може да се очаква, тази тенденция ограничава търсенето на рефинансирания, което преобладаваше през 2020 г. Рефинансиранията като процент от общите заявления за отпускане на ипотечен кредит намаляват седем последователни седмици до 60,9%, най-високото ниво от юли насам. Тази поредица конкурира най-дългата през последните десет години и вероятно ще продължи.

Дните изглеждат преброени и за cash-out рефинансиранията, когато кредитополучателят не само намалява лихвите по заемите си, но и увеличава размера на новия си ипотечен кредит над стойността на дома си. 152,7-те милиарда долара, създадени чрез тази практика миналата година, са най-голямата сума в доларово изражение от 2007 г. насам. Тя носи много по-малък риск, отколкото в периода до жилищния балон преди 14 години, но това може да не е достатъчно успокоение, за да привлече хората, които все още не са потърсили cash-out рефинансиране през последните няколко месеца.

Ипотечни

Ипотечни

Ако това беше краят на историята, перспективите нямаше да са толкова мрачни. В крайна сметка 2020 беше толкова активна за ипотечния пазар, че глътка въздух изглежда съвсем естествена. Но търсенето на жилища все още остава стабилно преди силния в исторически план пролетен сезон. Въпреки че продажбите на нови и на съществуващи жилища се сринаха през февруари и не отговориха на очакванията, и двете стойности остават на нива, които преди пандемията не бяха виждани от балона в средата на първото десетилетие на новия век. В същото време новозапочнатите жилища намаляват спрямо най-бързия темп на строителство от септември 2006 г. насам.

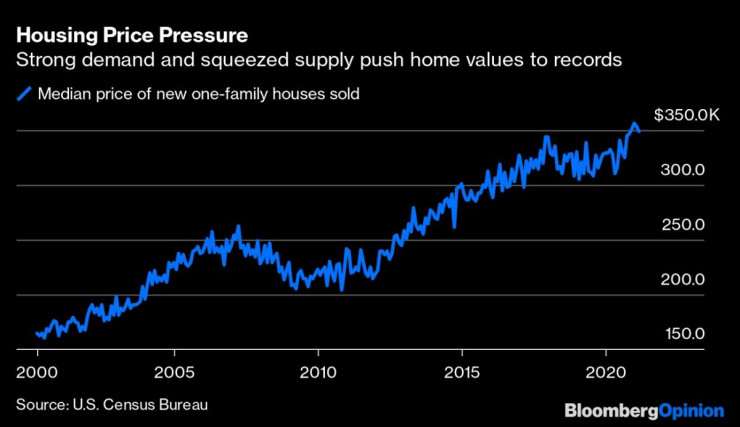

Това създава всички необходими условия за ожесточено наддаване. По данни на Redfin само 645 хил. жилища са били за продажба в САЩ, което е спад с почти 50% на годишна база и най-малкият брой поне от пет години насам. В резултат на това 36,1% от жилищата са били продадени над обявената си цена, отново най-големият дял поне от началото на 2016 г. насам. За съвсем малък процент от жилищата се е наложило понижаване на цената, тъй като средностатистическите купувачи са срещали желанията си с продавачите точно на офертното им ниво, което е рядкост. Затова не е изненадващо, че индексът S&P CoreLogic Case-Shiller U.S. National Home Price Index достигна рекорден връх през декември, като нарасна с 10,4% спрямо година по-рано. Данните за януари ще бъдат обявени официално във вторник, но CoreLogic прогнозира нов двуцифрен годишен скок.

Ето какво показват сметките. Средната цена на продадено еднофамилно жилище в САЩ достига рекорден връх от 356 600 долара в края на миналата година, по данни на Бюрото за преброяване на населението. При преобладаваща лихва по 30-годишните ипотечни кредити от 2,65% това се равнява на годишна вноска от 9450 долара. През януари 2019 г., когато средната цена падна до двегодишно дъно от 305 400 долара, но средните лихви по ипотечните кредити бяха 4,46%, годишните разходи бяха около 13 620 долара. Сега, когато цените на жилищата достигат средно 349 400 долара, но лихвите скачат до 3,17%, годишните вноски възлизат на 11 076 долара.

Ипотечни

Ипотечни

Разбира се, началото на 2019 г. беляза връхната точка на затягането на паричната политика от Федералния резерв, а доходността по по-дългосрочните държавни ценни книжа остава доста под нивото си преди две години. Но гуверньорът Джером Пауъл и колегите му с радост позволяват кривата на доходността да стане по-стръмна.

Доходност от 2% по бенчмарковите 10-годишни държавни ценни книжа до края на годината спрямо 1,6% в момента става все по-консенсусна прогноза на Wall Street. Успоредно покачване с 40 базисни пункта на лихвите по ипотечните кредити при запазване на средната продажна цена на жилищата ще означава допълнителни 3 хил. долара годишни вноски спрямо края на 2020 г.

Може би допълнителни лихви за няколко хиляди долара бледнеят спрямо натрупаните огромни спестявания от американците, които по данни на Bloomberg Economics възлизат на 1,7 трлн. долара от началото на пандемията до януари. Сигурно е също така, че компаниите за жилищно строителство ще се възползват от случая и ще повишат предлагането на жилища или че търсенето може да се охлади с повторното отваряне на градските центрове, а наемателите вече нямат нужда да плащат за притежаването на имот в предградията.

Въпреки това изглежда, че жилищният пазар в страната няма да предложи същата подкрепа на американската икономика и на финансовите активи, както през миналата година, когато американците заключваха спестявания чрез рефинансирания или получаваха рекордно ниска лихва за първия си дом, или поне усещаха „ефекта на богатството“ на съществуващия си имот с растящата му стойност.

След 12 месеца на живот в пандемия страната може би е готова да се изправи сама без подкрепата на рекордно ниските лихви по заемите. Но ако се разколебае, лихвите по ипотечните кредити вероятно ще са виновни за това.

Лирата и турските акции страдат от повишеното напрежение в Близкия изток

Лирата и турските акции страдат от повишеното напрежение в Близкия изток  Израел се чуди дали атаката срещу Иран е била достатъчно силно послание

Израел се чуди дали атаката срещу Иран е била достатъчно силно послание  Citi: Може би пазарите реагират твърде силно

Citi: Може би пазарите реагират твърде силно  Могат ли лидерите на ЕС да се разберат за да спрат упадъка

Могат ли лидерите на ЕС да се разберат за да спрат упадъка  Колко опита са нужни на китайските индивидуални трейдъри да постигнат AI пробив

Колко опита са нужни на китайските индивидуални трейдъри да постигнат AI пробив

Силни експлозии в Одеса, градът е атакуван с балистични ракети

Силни експлозии в Одеса, градът е атакуван с балистични ракети  Женшенът може да бъде много полезен за кожата

Женшенът може да бъде много полезен за кожата  Главчев поиска конкретни идеи за бъдещето на паметника на Бузлуджа

Главчев поиска конкретни идеи за бъдещето на паметника на Бузлуджа  Две катастрофи затапиха движението по АМ "Тракия"

Две катастрофи затапиха движението по АМ "Тракия"  205 са случаите на коклюш в България, 50-60% са при напълно или частично имунизирани

205 са случаите на коклюш в България, 50-60% са при напълно или частично имунизирани

Атлетико Мадрид следи трима защитници

Атлетико Мадрид следи трима защитници  Рома планира бъдещето без Лукаку

Рома планира бъдещето без Лукаку  В Испания: Реал иска да потопи Барса

В Испания: Реал иска да потопи Барса  Левски отново показа защо е голям и обичан клуб

Левски отново показа защо е голям и обичан клуб

дава под наем, Едностаен апартамент, 20 m2 Варна, Център, 350 EUR

дава под наем, Едностаен апартамент, 20 m2 Варна, Център, 350 EUR  дава под наем, Двустаен апартамент, 65 m2 Варна, Възраждане 3, 350 EUR

дава под наем, Двустаен апартамент, 65 m2 Варна, Възраждане 3, 350 EUR  продава, Тристаен апартамент, 114 m2 Пловдив, Коматевско Шосе, 106400 EUR

продава, Тристаен апартамент, 114 m2 Пловдив, Коматевско Шосе, 106400 EUR  продава, Тристаен апартамент, 197 m2 Пловдив, Съдийски, 133000 EUR

продава, Тристаен апартамент, 197 m2 Пловдив, Съдийски, 133000 EUR  продава, Тристаен апартамент, 119 m2 Пловдив, Христо Смирненски, 130000 EUR

продава, Тристаен апартамент, 119 m2 Пловдив, Христо Смирненски, 130000 EUR

Откриха бомба в Ниш от атаките на НАТО от 1999 г.

Откриха бомба в Ниш от атаките на НАТО от 1999 г.  Индонезийският вулкан Руанг изригна отново

Индонезийският вулкан Руанг изригна отново  Късно потърсена помощ е причината за смъртта на бебетата с коклюш

Късно потърсена помощ е причината за смъртта на бебетата с коклюш