Ако първия път не успеете с IPO, опитайте отново с компания със специално предназначение (SPAC). След като се провали катастрофално в опита си да се превърне в публична компания по традиционния начин през 2019 г., доставчикът на офис площи WeWork води преговори за сливане с BowX Acquisition и така да се присъедини към фондовия пазар, пише Bloomberg.

SPAC сделката има очевидна привлекателност. Сливането с куха компания, която набра 480 млн. долара, и отделното набиране на пари в сделка за публичен капитал, известна като PIPE, ще направи WeWork по-независима за финансиране от мажоритарния собственик Softbank Group.

Евентуална сделка ще оцени WeWork на 9 млрд. долара, включително дълга, съобщи тази седмица Financial Times.

Това е далеч от оценката от 47 млрд. долара, която Softbank даде на компанията за отдаване под наем на бюра, и я приравнява към британския ú конкурент IWG, който има пазарна оценка от 3,6 млрд. паунда (4,7 млрд. долара). Но в момент, когато SPAC пазарът се охлажда бързо, инвеститорите в акции ще се нуждаят от известно убеждаване.

Макар WeWork да смяташе, че е достигнала дъното, когато първичното й публично предлагане се провали, пандемията засили агонията. Блокадите превърнаха градските центрове в призрачни градове, а заетостта в гъстонаселените пространства за съвместна работа рязко намаля. Тъй като членството в обекти на WeWork често може да бъде спряно с краткосрочно предизвестие, някои клиенти избраха да се разделят с него.

Необходима е дързост да си опиташ късмета с инвеститорите толкова скоро след като те недвусмислено са те отблъснали. Който иска да си припомни екстравагантностите и ужасяващото корпоративно управление на WeWork в миналото, може да изгледа идния месец документален филм, който разказва цялата сага. Съдейки по трейлъра, филмът може би изпробва вярването, че всяка публичност е добре дошла.

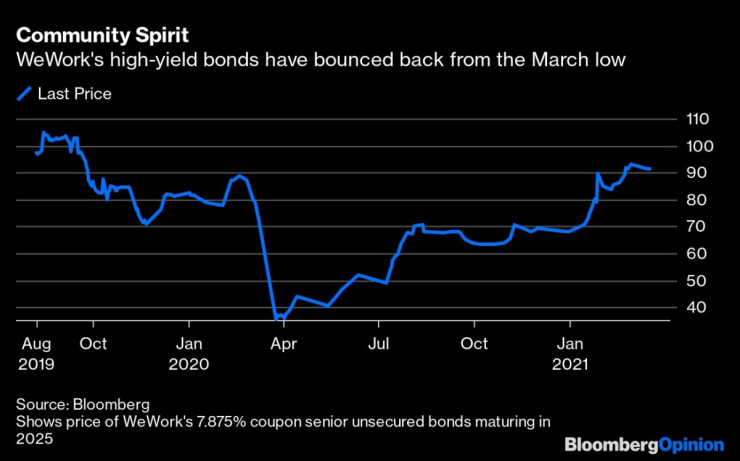

По-добрата новина е, че основателят на компанията Адам Нойман беше заменен като ръководител от опитния Сандип Матрани, бивш ръководител в Brookfield Properties. Инвеститорите в облигации пренебрегнаха понижаването на кредитния рейтинг на WeWork през октомври и не са толкова разтревожени, че компанията може да фалира.

WeWork

WeWork

В краткосрочен план пандемията принуди WeWork да въведе хигиенни мерки и да намали таксите. По време на събитие с инвеститори през февруари IWG сравни конкурентната среда при пространствата за съвместна работа на „Див Запад“. Друг конкурент, Knotel, обяви фалит през януари.

Теоретично периодът след пандемията може да стимулира търсенето на гъвкави работни пространства като предлаганите от WeWork. Компаниите преосмислят дали наистина се нуждаят от големи централи и повече служители може да работят от вкъщи поне в част от седмицата.

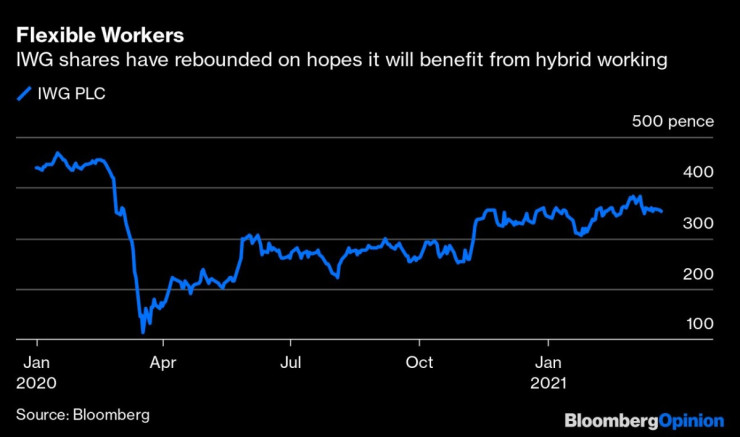

Инвеститорите изведнъж се ентусиазираха от компании, които се очаква да спечелят от прехода към хибридна работа. Книжата на IWG поскъпнаха над три пъти спрямо дъното от март м. г.

WeWork1

WeWork1

Едно от нещата, от които IWG може да спечели, са локациите ѝ в предградията, които може да поемат работещи от вкъщи служители, които са се уморили да се взират в едни и същи четири стени, но не желаят да пътуват дълго до работа. Градските имоти на WeWork предполагат, че шансовете ѝ за успех да свързани с това дали градовете ще се възстановят бързо. Тъй като броят на заразените отново расте в Европа и в други части на света, това е съмнително. Рейтинговата агенция Fitch се тревожи от структурно по-ниското търсене на офис площи.

Макар и болезнени, съкращенията на работни мета и десетките наемни договори, които Матрани предоговаря или прекратява, трябва поне да поставят WeWork на по-добра финансова основа. При проваленото й IPO компанията имаше задължения по наемни договори на стойност 47 млрд. долара. През октомври Матрани заяви, че ще обмисли първично публично предлагане, едва когато компанията стане рентабилна, като прогнозира, че това ще се случи тази година. Благодарение на SoftBank WeWork все още има приличен паричен буфер, защо тогава е това бързане?

В момент когато стотици компании със специално предназначени търсят цели, дори ранени компании като WeWork привлича ухажори. А компаниите със специално предназначение са уникално подходящи да помогнат на WeWork да си осигури по-сочна оценка. За разлика от регулярното IPO тези компании имат по-големи възможности да публикуват финансови прогнози – обичайно те показват как днешните загуби по чудо се превръщат в бъдещи печалби и парични потоци.

А вместо да остави оценката на прищевките на IPO процеса, SPAC сделка ще позволи на WeWork да преговаря за оценката директно със спонсора или с PIPE инвеститори – доста привлекателно, когато си имал провалено листване.

Но винаги има риск акционерите в компанията със специално предназначение да не харесат предложената им сделка. Доходността по облигациите расте, инвеститорите обръщат гръб на компаниите със специално предназначение и на акциите на бързо растящите компании. Акционерите в BowX не изглеждат особено развълнувани от WeWork.

Подобна предпазливост е разумна. Все още не знаем дали ще бъде постигната сделка и при какви условия. Но изглежда, че WeWork има още много работа, за да поправи оградата си.

"Ястребите" искат да нанесат удар по Иран сега. Ето защо грешат.

"Ястребите" искат да нанесат удар по Иран сега. Ето защо грешат.  Защо експертите не харесаха устройството, което трябваше да замени смартфоните?

Защо експертите не харесаха устройството, което трябваше да замени смартфоните?  Големите потребители на AI се страхуват, че са заложници на ChatGPT

Големите потребители на AI се страхуват, че са заложници на ChatGPT  Как можеш да инвестираш, забогатееш и да се пенсионираш, част 1

Как можеш да инвестираш, забогатееш и да се пенсионираш, част 1  Как можеш да инвестираш, забогатееш и да се пенсионираш, част 2

Как можеш да инвестираш, забогатееш и да се пенсионираш, част 2

Ердоган обвини Нетаняху за атаката на Иран срещу Израел

Ердоган обвини Нетаняху за атаката на Иран срещу Израел  Спортът след 18 ч. има най-големи ползи за здравето

Спортът след 18 ч. има най-големи ползи за здравето  От Helpbook: Стари дървета рушат фасади на жилищни блокове

От Helpbook: Стари дървета рушат фасади на жилищни блокове  "Левски" получи солена глоба заради изстреляните ракети на "Туча"

"Левски" получи солена глоба заради изстреляните ракети на "Туча"  МОСВ предупреди за повишение на нивата на някои реки

МОСВ предупреди за повишение на нивата на някои реки

Рафаел Надал се завърна триумфално на корта с победа

Рафаел Надал се завърна триумфално на корта с победа  Левски с трансферен удар, взима заместник на Ники Михайлов

Левски с трансферен удар, взима заместник на Ники Михайлов  Рибакина разкри как се е променил жвота й, след като спечели „Уимбълдън“

Рибакина разкри как се е променил жвота й, след като спечели „Уимбълдън“  Бивш треньор на ЦСКА се изповяда: Поклон пред феновете!

Бивш треньор на ЦСКА се изповяда: Поклон пред феновете!

дава под наем, Двустаен апартамент, 65 m2 София, Студентски Град, 375 EUR

дава под наем, Двустаен апартамент, 65 m2 София, Студентски Град, 375 EUR  дава под наем, Двустаен апартамент, 65 m2 София, Студентски Град, 375 EUR

дава под наем, Двустаен апартамент, 65 m2 София, Студентски Град, 375 EUR  дава под наем, Едностаен апартамент, 60 m2 София, Студентски Град, 350 EUR

дава под наем, Едностаен апартамент, 60 m2 София, Студентски Град, 350 EUR  дава под наем, Двустаен апартамент, 80 m2 София, Дружба 2, 400 EUR

дава под наем, Двустаен апартамент, 80 m2 София, Дружба 2, 400 EUR  продава, Двустаен апартамент, 64 m2 София, Свобода, 124900 EUR

продава, Двустаен апартамент, 64 m2 София, Свобода, 124900 EUR

МВнР покани международни наблюдатели за изборите

МВнР покани международни наблюдатели за изборите  Какво показва за вас нехаресването на тези 5 аромата?

Какво показва за вас нехаресването на тези 5 аромата?  Войната в сянка между Израел и Иран вече е явна - какво ще последва?

Войната в сянка между Израел и Иран вече е явна - какво ще последва?  Задържаха мъжа, поругал гроба на Неофит

Задържаха мъжа, поругал гроба на Неофит