Пробив, крайъгълен камък, промяна na на играта. Стратегите и инвеститорите се надцакват взаимно с похвали за резултатите от срещата на върха на ЕС миналата седмица. След тежка битка ръководителите на правителствата на 27-те държави се споразумяха за финансов пакет от рекордната сума от 1,8 трилиона евро. Състои се от фонд за възстановяване на стойност 750 милиарда евро и бюджет за следващите седем години с обем от 1,074 милиарда евро.

Какво е толкова впечатляващо в това обяснява Каспер Елмгрийн, ръководител на отдела за акциите на френския мениджър на активи Amundi: „За първи път ЕС ще мобилизира средствата антициклично“. По този начин фискалната политика ще се превърне в стабилизиращ елемент в случай на криза.

За Карстен Рьомхелд, стратег по капиталовия пазар в управителя на активи Fidelity International, едно нещо е изключително важно: „Въпреки че Европейският парламент все още призовава за подобрения на пакета, важи следното: след този пакт никой не се съмнява в съществуването на еврозоната“. А с това за европейския пазар на акции отпада един постоянен фактор на напрежението от последните няколко години, пише в свой анализ германският икономически всекидневник Handelsblatt.

Това би трябвало да помогне и на европейските фондови пазари. Елмгрийн изрично очаква „преоценка на европейските акции“. Рьомхелд също смята, че европейските акции вече са по-привлекателни от американските: „Вероятността пазарите в Европа да наваксат сега е по-голяма, отколкото в предишни години“. Фонд мениджърите не са сами в убеждението си. Днес дори и големите американски банки вярват, че европейските акции скоро ще излязат напред.

Morgan Stanley очаква европейските фондови борси да се развият с десет процентни пункта по-добре от другите пазари през следващите месеци. Пазарите на акции на южноевропейските страни трябва да се възползват още повече. В края на краищата рисковите премии върху италианските и испанските облигации на облигационните пазари вече спаднаха значително, а рисковото отклонение на инвеститорите към пазарите на акции в Южна Европа също се очаква да спадне.

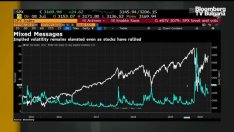

Американската банка Goldman Sachs също очаква подобно развитие и също така прогнозира, че европейските акции ще бият американските книжа. Въпреки това перспективите за фондовите борси като цяло са занижени. След забележителното възстановяване на акциите от средата на март, стратезите се опасяват от удари в Съединените щати и не виждат голям потенциал и в Европа.

Goldman Sachs например вижда широкия европейски фондов индекс Stoxx Europe на 360 пункта за два месеца и на 380 пункта за единадесет месеца. Това би отговаряло на почти непроменено ниво в краткосрочен план и ръст от 3,8 процента в дългосрочен план. Но: Според Goldman водещият американски индекс S&P 500 трябва да се търгува с около осем процента под сегашното ниво в средата на септември и с почти четири процента под сегашното равнище след по-малко от година.

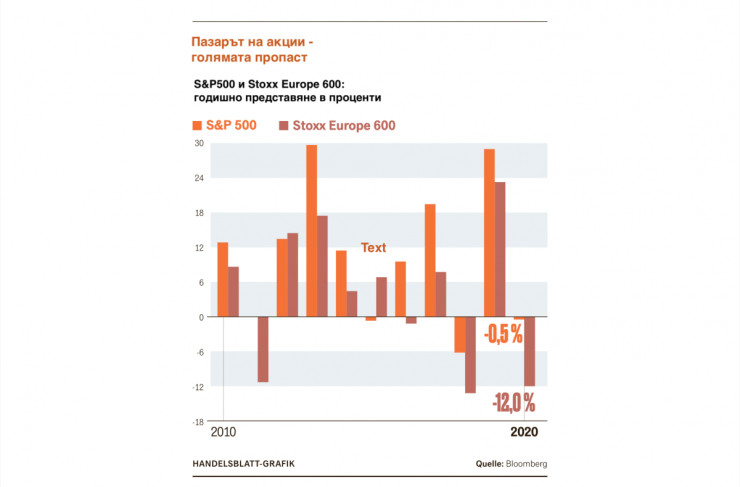

При подобно развитие ситуацията ще бъде обърната. През последното десетилетие американските акции се представят по-добре от европейските фондови пазари почти всяка година. Като цяло S&P 500 нарасна с почти 190 процента от края на юли 2010 г., четири и половина пъти повече от Stoxx Europe 600. Индексите пострадаха еднакво силно заради причинения от коронавируса срив от средата на февруари до средата на март. Американските фондови пазари обаче се възстановиха по-бързо и отново са напред.

Неправилно, смятат стратезите. Рьомхелд описва нещата накратко: „Рисковите фактори в Европа намаляват, тези в САЩ се увеличават“. Според други стратези Европа има предимство и по отношение на хода на пандемията на коронавируса, политиката, помощите и оценката на борсите. Ето и пет причини, които според Handelsblatt подчертават борсовото предимство за Европа:

- По-добър кризисен мениджмънт за Европа

Броят на заразените с коронавирус в САЩ надхвърли четири милиона случая. Със средно над 2600 заразени на час това е най-големият брой случаи в световен мащаб. Новите заразени се увеличават и в Европа, но по-малко драматично.

Филип Гисдакис, главен инвестиционен стратег в в отдела Wealth Management и Private Banking в дъщерното дружество на Unicredit Hypo-Vereinsbank (HVB), казва: „Европа изпреварва САЩ в управлението на кризата“. В своята инвестиционна стратегия HVB също предпочита европейските акции пред американските книжа.

2. По-малка политическа несигурност

Политическите рискове в САЩ също се считат за по-големи, отколкото в Европа. По отношение на протестите срещу полицейското насилие Гисдакис говори за "устойчиво увеличени вътрешнополитически рискове". Към това следва да добавим и предизборната кампания.

Ако президентът на САЩ Доналд Тръмп си осигури нов четиригодишен мандат през ноември, според Юлиян Ховард, един от висшите фонд мениджъри в швейцарския мениджър на активи GAM, би могъл да „ескалира агресивността към Китай, да изпусне от контрол ново избухване на коронавируса и да увеличи така бюджетния дефицит, че да стане неконтролируем“.

Ако кандидатът на демократите Джо Байдън спечели изборите, Ховард би очаквал по-високи данъци върху корпоративните и капиталовите печалби, както и значително по-строга регулация на технологичния сектор. GAM също изрично оценява перспективите за европейските пазари на акции като добри и притежава по-малко американски акции в глобалния си фонд, отколкото в MSCI World.

-

По-добри помощи за коронакризата

Финансовата помощ за борба с пандемията също говори добре за Европа и нейните фондови пазари. Не става дума само за историческия пакет на ЕС, но и за националните фискални програми и отлагането на плащането на данъци в отделните страни. Според изчисленията на неправителствената организация Bruegel в Брюксел помощта на правителството на САЩ възлиза на 14 процента от брутния вътрешен продукт (БВП) за миналата година.

Това е забележително, но само сред големите страни от еврозоната Германия и Италия подкрепят икономиките си с фискална политика от около 48 процента от БВП на 2019 г., Франция - с над 27 процента. „Европа поставя САЩ в сянката на фискалната политика“, обобщава Гисдакис.

Европейската централна банка (ЕЦБ) също участва добре. Освен всичко друго, тя разшири своята програма за спешни покупки на облигации „Pepp“ до 1,35 трилиона евро и в същото време увеличи програмата си за закупуване на облигации „APP“, която датира от времената на еврокризата. Федералният резерв на САЩ (Фед) купува значително повече облигации от ЕЦБ, но в комбинация с държавните пари Европа харчи повече.

-

Европейските акции още са по-изгодни

И с оглед на оценките на фондовите пазари много неща говорят за Европа. Въпреки неотдавнашното рали, европейските акции все още са малко по-евтини от американските акции, казва Goldman Sachs. Книжата в S&P 500 се оценяват на почти 20 пъти над очакваната печалба за следващите дванадесет месеца. Съотношението цена / печалба в Euro Stoxx 600 е по-ниско от 16.

При това от доста време американските фондови борси до голяма степен се подкрепят от големите технологични акции. Apple, Microsoft, Amazon, Facebook, компанията-майка на Google Alphabet и стрийминг услугата Netflix допринесоха с почти 28 процента за ралито за възстановяване на 500-те компании, представени в S&P от средата на март.

5. "Клъстерен риск" на американския пазар

Франк Клумп, пазарен стратег в Landesbank Baden-Württemberg (LBBW), смята, че масовото превъзходство на тези акции все повече се превръща в „клъстерен риск“ за цялостния пазар. Ако компаниите срещнат проблеми, това би имало значително влияние върху цялостния пазар.

Не се очакват оперативни проблеми от големите американски технологични компании – те печелят много пари. Но политиците са доста критично настроени, както изброява Клумп: „Google е подложен на антикартелна проверка, извършвана от Министерството на правосъдието на САЩ, Amazon е подозиран в нелоялни практики, някои щати разследват Facebook, а Европейската комисия провежда антитръстови разследвания срещу Apple“.

Заключение: Стратезите изброяват много добри причини за това европейските фондови борси да победят американските пазари. В последните десет години обаче често се говори, че европейските акции трябва да наваксат изоставането зад американските. Рьомхелд от Fidelity също знае това. „Но този път е различно“, казва стратегът за капиталовия пазар: „В миналото често се касаеше главно за факта, че в Европа има повече циклични стойности, които се възползват особено силно от икономическия подем. Сега има и много фундаментални аспекти, които говорят в полза на Европа“.

"Размяната на юмруци" между Иран и Израел може би е приключила. Но заплахата - съвсем не

"Размяната на юмруци" между Иран и Израел може би е приключила. Но заплахата - съвсем не  Русия планира противодействие с дронове след последните удари по рафинерии

Русия планира противодействие с дронове след последните удари по рафинерии  Трябва да се облагат с данък руските олигарсите, а не само да се конфискуват яхтите им

Трябва да се облагат с данък руските олигарсите, а не само да се конфискуват яхтите им  Колебливият пазар на петрол навлиза в несигурно затишие заради риска в Близкия изток

Колебливият пазар на петрол навлиза в несигурно затишие заради риска в Близкия изток  Стремежът на Макрон да въоръжи Европа става все по-настойчив - и все по-опасен

Стремежът на Макрон да въоръжи Европа става все по-настойчив - и все по-опасен

Ядреното гориво от "Уестингхаус" е вече на площадката на АЕЦ "Козлодуй"

Ядреното гориво от "Уестингхаус" е вече на площадката на АЕЦ "Козлодуй"  Ужас във водите на Волос - змия ухапа жена, докато плува

Ужас във водите на Волос - змия ухапа жена, докато плува  Радев: Струва ми се, че Главчев все още не е разбрал с какво се е заел като премиер

Радев: Струва ми се, че Главчев все още не е разбрал с какво се е заел като премиер  Фолклорният фестивал "Лазарица" събра малки и големи на една сцена

Фолклорният фестивал "Лазарица" събра малки и големи на една сцена  "Не заспивай, ти си българин": 40 години от изкачването на Еверест от Христо Проданов

"Не заспивай, ти си българин": 40 години от изкачването на Еверест от Христо Проданов

Лудата банда на Чаби иска да завърши сезона без загуба

Лудата банда на Чаби иска да завърши сезона без загуба  Рома ревна заради пренасрочен мач

Рома ревна заради пренасрочен мач  Барса ще връща Дани Олмо у дома

Барса ще връща Дани Олмо у дома  Везенков завърши първия си сезон в NBA с 5.4 точки на мач

Везенков завърши първия си сезон в NBA с 5.4 точки на мач

продава, Четиристаен апартамент, 96 m2 Варна, Владиславово, 133000 EUR

продава, Четиристаен апартамент, 96 m2 Варна, Владиславово, 133000 EUR  продава, Двустаен апартамент, 78 m2 Пловдив, Кършияка, 78480 EUR

продава, Двустаен апартамент, 78 m2 Пловдив, Кършияка, 78480 EUR  продава, Двустаен апартамент, 73 m2 Пловдив, Гребна база, 87780 EUR

продава, Двустаен апартамент, 73 m2 Пловдив, Гребна база, 87780 EUR  продава, Къща, 142 m2 Пловдив област, с.Марково, 150000 EUR

продава, Къща, 142 m2 Пловдив област, с.Марково, 150000 EUR  продава, Парцел, 752 m2 Пловдив област, с.Белащица, 58000 EUR

продава, Парцел, 752 m2 Пловдив област, с.Белащица, 58000 EUR

Къде плащат 18 000 евро за два месеца спане и лежане?

Къде плащат 18 000 евро за два месеца спане и лежане?  На опашка… за ракети: Западът изпитва остра нужда от средства за ПВО

На опашка… за ракети: Западът изпитва остра нужда от средства за ПВО  7 трика за винаги подреден дом

7 трика за винаги подреден дом  Първата доставка ядрено гориво от "Уестингхаус" пристига в АЕЦ "Козлодуй"

Първата доставка ядрено гориво от "Уестингхаус" пристига в АЕЦ "Козлодуй"  Мъж на 66 години е загинал при пожар в дома му в Силистра

Мъж на 66 години е загинал при пожар в дома му в Силистра

преди 3 години Да грешката е моя, извинявам се! Което не променя тезата за оптимизма за бъдещето на EU акциите. отговор Сигнализирай за неуместен коментар

преди 3 години Ами не, нашият сайт не е прескочил да отрази, ама някой трябва и да чете :) https://***.investor.bg/evropa/334/a/ep-sdelkata-za-dylgosrochniia-biudjet-triabva-da-byde-podobrena-308849/https://***.investor.bg/evropa/334/a/sasoli-iska-da-predogovaria-namaliavaneto-na-biudjeta-na-es-308751/Поздрави! отговор Сигнализирай за неуместен коментар

преди 3 години Спихнатият от десетилетие европейски балон с акции бил сгоден са надуване. Аргумент - голяма сделка, нищо че Евро парламента я отхвърли веднага /нещо, което вашият сайт май прескочи да отрази/ и ще се почва голямото договаряне от начало. Този "оптимизъм" е много повърхностен. Има системен риск и заради коронапаниката, и заради зелената сделка - авиация, автомобилостроене, тежка промишленост, енергетика, химия - всичко е заложник на антиконкурентни мерки, а това е част от гръбнака на Европейската икономика. Противоречията и дисбаланса между юга и севера ще се задълбочават още. Италия е със супер неустойвчив дълг, който един черен лебед може да събори. Франция, Португалия, Гърция преливат от дълг, но сигурно и това е причина за "оптимизъм"! отговор Сигнализирай за неуместен коментар