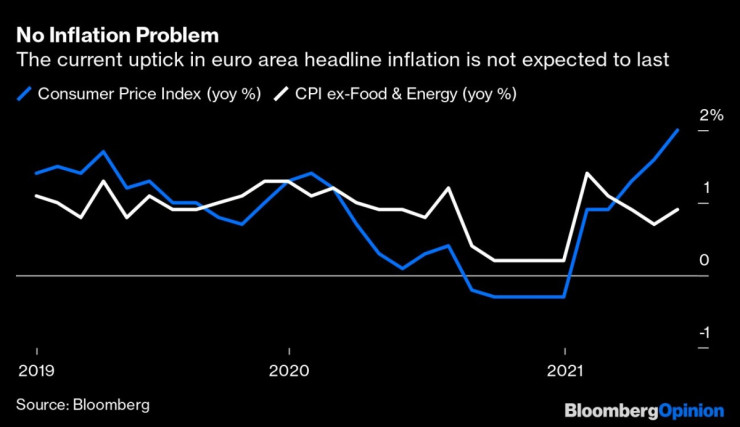

Най-накрая се случва. Необходими бяха безпрецедентни пандемични стимули, за да стане факт, но най-накрая инфлацията в еврозоната достигна по същество недостижимата цел на Европейската централна банка (ЕЦБ) от 2%. Какво трябва да прави ЕЦБ от тук нататък? Абсолютно нищо, пише колумнистът Маркъс Ашуърт за Bloomberg.

Възстановяването от пандемията отключи ускоряваща се инфлация на много места по света, но това донякъде е успокоение за Европейския съюз, който прекара по-голямата част от миналото десетилетие в опасен флирт с дефлацията. Кратък период над целта е най-малкият проблем на Европа, като се има предвид, че годишният процент бе отрицателен в началото на тази година. Нямаше голяма реакция тогава и сега подходът трябва да е същият.

Основната инфлация все още е под 1%. Федералният резерв има много по-належащи проблеми с индекса на основните цени (CPI) в САЩ от 4,2% през май. ЕЦБ може да си позволи да поизчака поне през лятото.

Доходността по 2-годишните държавни ценни книжа на много места в Европа остава силно отрицателна, като дори гръцкият и италианският дълг предлагат по-малко от -0,3% възвръщаемост.

По същия начин петгодишният форуърден инфлационен суап се е закотвил малко над 1,5% - все още далеч под официалната цел в бъдеще. ЕЦБ прогнозира лек спад до 1,2% за CPI следващата година след 1,5% тази, въпреки че тази стойност може да бъде преразгледана в посока нагоре на тазседмичната среща на ръководството на ЕЦБ. Унищожителната дефлация все още е най-голямата заплаха за стабилността на Европейския съюз.

Въпреки всичко никога не е излишно да внимаваме за проблеми. Августовският симпозиум на Фед в Джаксън Хол ще е шанс да се види дали новата Политика за гъвкаво средно инфлационно таргетиране – при която период с инфлация под 2% ще бъде последван от такъв с умерено по-високи стойности – ще се окаже безсмислена още преди да е влязла в действие.

Логиката зад тази политика бе да се създаде увереност, че стимулите на централната банка няма да изчезнат дори ако икономиката се леко са разгорещи (с ударение върху леко).

За съжаление, настървеността на американското възстановяване, разпалено от мащабните парични и фискални стимули, затруднява работата с каквато и да е степен на увереност. Плюс това, Фед бе умишлено неясен за това какво всъщност означава гъвкаво таргетиране. Какво ниво на инфлацията би се приело за прекалено високо и за какъв период Фед би бил склонен да толерира ръстове на цените над целта? На хартия изглежда супер, когато инфлацията бе под целта, но когато тя е повече от два пъти на целевата стойност, не чак толкова.

Междувременно ЕЦБ може да се задоволи със собственото си преразглеждане на своята цел от „под, но близо до 2%“. Без съмнение заключението от него ще е тя да стане просто „близо до 2%“. Еврозоната има по-големи проблеми: а именно как да възстанови растежа. Въпреки прогнозата за растежа на ОИСР за над 4% разширение през тази и следващата година за ЕС блокът е малко вероятно да се завърне към предпандемичните си нива преди края на 2022 г. – година след САЩ. Голяма част от Европа може би няма да се възстанови напълно до три години.

Срещата на ръководството на ЕЦБ на 10 юни ще включва тримесечен анализ на икономическите прогнози, включително и позиция за финансовите условия. Оттук ще последва оценка на това дали трябва да бъде правена промяна на темпа на покупка на облигации. Очаква се малка промяна от сегашните 80 млрд. евро месечно.

Истинската причина по-строгите гласове да утихват е поскъпването на еврото, чиято цена е близо до най-високото си равнище спрямо долара от три години насам. За една залагаща на износа икономика това би било спирачка на активността и може да застраши всяко едно възстановяване.

Последното нещо, от което ЕЦБ се нуждае, е да свива платната преди по-късно тази година да започне изплащането на пари от възстановителния фонд в размер на 750 млрд. евро. За ръководството на ЕЦБ във Франкфурт най-разумно би било да се запътят към плажа и да не променят в курса, който сами зададоха.

Владимир Чуков: Сирия отново ще бъде плацдарм на сблъсъка между Иран и Израел

Владимир Чуков: Сирия отново ще бъде плацдарм на сблъсъка между Иран и Израел  Конкурент на Google в търсенето надмина оценка от $1 млрд.

Конкурент на Google в търсенето надмина оценка от $1 млрд.  Как Китай поддържа глобалния пазар на електромобили

Как Китай поддържа глобалния пазар на електромобили  Акциите на Tesla са в "ничия земя" след 43% погром преди отчета за тримесечието

Акциите на Tesla са в "ничия земя" след 43% погром преди отчета за тримесечието  Китай ще предостави нови екологични стимули на бизнесите и домакинствата

Китай ще предостави нови екологични стимули на бизнесите и домакинствата

Сутрешна прогноза

Сутрешна прогноза  Посрещаме облачно и студено утро, през деня ще превали и прегърми

Посрещаме облачно и студено утро, през деня ще превали и прегърми  Хороскоп за 24 април: Голяма промяна за Раците, Везните да избягват покупките

Хороскоп за 24 април: Голяма промяна за Раците, Везните да избягват покупките  Защо е важно да ядем лука, червените чушки и броколито сурови?

Защо е важно да ядем лука, червените чушки и броколито сурови?  Във Франция: ПСЖ вади милиони за звезда на "Барселона"

Във Франция: ПСЖ вади милиони за звезда на "Барселона"

Спортът по телевизията днес, 24 април

Спортът по телевизията днес, 24 април  Мачовете по телевизията днес, 24 април

Мачовете по телевизията днес, 24 април  ЛеБрон мрънка срещу съдиите след загубата

ЛеБрон мрънка срещу съдиите след загубата  Изненадите продължават. И Марк Уилямс е аут от световното

Изненадите продължават. И Марк Уилямс е аут от световното

продава, Мезонет, 63 m2 Бургас област, с.Равда, 46500 EUR

продава, Мезонет, 63 m2 Бургас област, с.Равда, 46500 EUR  продава, Тристаен апартамент, 78 m2 Бургас област, гр.Несебър, 81999 EUR

продава, Тристаен апартамент, 78 m2 Бургас област, гр.Несебър, 81999 EUR  продава, Четиристаен апартамент, 125 m2 София, Център, 680000 EUR

продава, Четиристаен апартамент, 125 m2 София, Център, 680000 EUR  продава, Къща, 850 m2 Варна, 3500000 EUR

продава, Къща, 850 m2 Варна, 3500000 EUR  продава, Къща, 366 m2 Бургас област, Созопол, 2200000 EUR

продава, Къща, 366 m2 Бургас област, Созопол, 2200000 EUR

САЩ започват да изпращат оръжия на Украйна още тази седмица

САЩ започват да изпращат оръжия на Украйна още тази седмица  Похапването на сирене ни предпазва от кариеси

Похапването на сирене ни предпазва от кариеси  Принц Уилям намекна, че Кейт Мидълтън е добре

Принц Уилям намекна, че Кейт Мидълтън е добре  Риана позира с бретон

Риана позира с бретон