Българският мобилен оператор А1, част от A1 Group, отчита ръстове на всички основни показатели за миналата година, но растежът в някои категории се забавя.

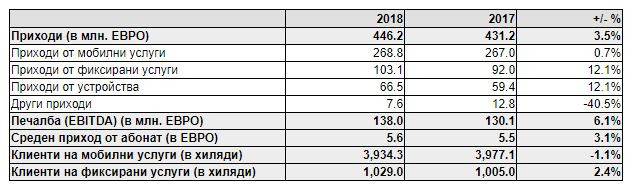

Тенденцията за ръст на приходите на компанията продължава вече трета поредна година. През 2018 г. те са се повишили с 3,5% на годишна база до 446,2 млн. евро, но година по-рано повишението бе по-силно. Увеличението на EBITDA е с 6,1% до 138,0 млн. евро, а средният приход от абонат (ARPU) бележи ръст от 3,1% до 5,6 евро. Тези финансови данни включват еднократния приход от правно споразумение на телекома за 5,8 млн. евро през третата четвърт на 2017 година, като без него реалният ръст на приходите би бил 4,9%, а увеличението в EBITDA – 11%.

Според компанията положителните резултати се дължат на увеличение както на приходите от фиксирани услуги с 12,1% до 103,1 млн. евро, така и на по-високи приходи в мобилния сегмент с 0,7% до 268,8 млн. евро и от продажбите на устройства, които нарастват с 12,1% до 66,5 млн. евро.

Причините за ръста на приходите при фиксираните услуги са повишените продажби на цялостни корпоративни ICT и cloud базирани решения и по-голямото търсене на допълнителни услуги от настоящи клиенти. Освен това и спортните канали MAX Sport също растат като приходоизточник заради добавянето на редица важни първенства в портфолиото си, като Шампионска лига, испанската La Liga и италианското Calcio. Те са повлияли положително върху средния приход от фиксирана линия и броя клиенти на фиксирани услуги на А1.

Ръстът в приходите от мобилни услуги се дължи главно на по-голям брой бизнес клиенти. Приходите от устройства се увеличават благодарение главно на повишение на средната стойност на продадените устройства заради продължаващия тренд за все по-голямо търсене на смартфони, както и на по-ниски нива на субсидии през годината.

Средният приход от абонат нараства с 3,1% до 5,6 евро, а общият брой клиенти на договор за мобилни услуги остава стабилен с увеличение от 0,1% до над 3,5 милиона.

Това компенсира в голяма степен спада в броя на клиентите на предплатени услуги от 10,0% до 429,1 хиляди заради продължаващия ефект от ограничението на максималния брой предплатени номера, които може да ползва всеки абонат. Така общият брой клиенти на мобилни услуги намалява с 1,1% до над 3,934 милиона. Година по-рано той беше 3,977 милиона.

Увеличението на EBITDA на А1 е със 6,1% (11% без еднократния приход от правно споразумение през 2017 година) до 138 млн. евро, като основната причина е ръстът във фиксирани услуги и собственото съдържание, както и по-добрият резултат при продажбата на устройства. Ръстът през последната четвърт е най-осезаем – 18,2% до 30,5 млн. евро.

Разходите за амортизация на А1 се увеличават с 12,7% заради амортизацията на бранда Мтел при ребрандирането на компанията. Това води до негативна оперативна печалба преди данъци и такси (EBIT) от -105,1 млн. евро. Без да се взима предвид този счетоводен безкешов ефект, EBIT се увеличава със 175% спрямо 2017 година.

В доклада за цялата група изрично се цитират добрите EBITDA резултати в Австрия и България, но се отчита, че има силен ръст на капиталовите разходи заради засилени инвестиции в ЦИЕ, преди всичко заради такси за IRU (IRU - Indoor Receive Unit) сателити в страната ни. Така например само през четвъртото тримесечие тези разходи са скочили за България с цели 37,8% на годишна база до 35,6 млн. евро.

Коригираните приходи от продажби на A1 Telekom Austria Group нарастват с 3,1% до 4,47 млрд. eвро за цялата година. През 2018 г. оперативният резултат на групата намалява с 4,6% до 424,1 млн. евро.

Въпреки това частично държавната компания, чийто основен акционер е мексиканският милиардер Карлос Слим, все още вярва в стабилното развитие и отчита ръст от 4,1% в клиентската си база, с ръст на всички пазари. България и Република Сърбия са се развили особено добре в това отношение.

"Ястребите" искат да нанесат удар по Иран сега. Ето защо грешат.

"Ястребите" искат да нанесат удар по Иран сега. Ето защо грешат.  Защо експертите не харесаха устройството, което трябваше да замени смартфоните?

Защо експертите не харесаха устройството, което трябваше да замени смартфоните?  Големите потребители на AI се страхуват, че са заложници на ChatGPT

Големите потребители на AI се страхуват, че са заложници на ChatGPT  Как можеш да инвестираш, забогатееш и да се пенсионираш, част 1

Как можеш да инвестираш, забогатееш и да се пенсионираш, част 1  Как можеш да инвестираш, забогатееш и да се пенсионираш, част 2

Как можеш да инвестираш, забогатееш и да се пенсионираш, част 2

Спортът след 18 ч. има най-големи ползи за здравето

Спортът след 18 ч. има най-големи ползи за здравето  От Helpbook: Стари дървета рушат фасади на жилищни блокове

От Helpbook: Стари дървета рушат фасади на жилищни блокове  "Левски" получи солена глоба заради изстреляните ракети на "Туча"

"Левски" получи солена глоба заради изстреляните ракети на "Туча"  МОСВ предупреди за повишение на нивата на някои реки

МОСВ предупреди за повишение на нивата на някои реки  Задържаха мъжа, захвърлил кръста и осквернил гроба на патриарх Неофит

Задържаха мъжа, захвърлил кръста и осквернил гроба на патриарх Неофит

Рафаел Надал се завърна триумфално на корта с победа

Рафаел Надал се завърна триумфално на корта с победа  Левски с трансферен удар, взима заместник на Ники Михайлов

Левски с трансферен удар, взима заместник на Ники Михайлов  Рибакина разкри как се е променил жвота й, след като спечели „Уимбълдън“

Рибакина разкри как се е променил жвота й, след като спечели „Уимбълдън“  Бивш треньор на ЦСКА се изповяда: Поклон пред феновете!

Бивш треньор на ЦСКА се изповяда: Поклон пред феновете!

дава под наем, Двустаен апартамент, 65 m2 София, Студентски Град, 375 EUR

дава под наем, Двустаен апартамент, 65 m2 София, Студентски Град, 375 EUR  дава под наем, Двустаен апартамент, 65 m2 София, Студентски Град, 375 EUR

дава под наем, Двустаен апартамент, 65 m2 София, Студентски Град, 375 EUR  дава под наем, Едностаен апартамент, 60 m2 София, Студентски Град, 350 EUR

дава под наем, Едностаен апартамент, 60 m2 София, Студентски Град, 350 EUR  дава под наем, Двустаен апартамент, 80 m2 София, Дружба 2, 400 EUR

дава под наем, Двустаен апартамент, 80 m2 София, Дружба 2, 400 EUR  продава, Двустаен апартамент, 64 m2 София, Свобода, 124900 EUR

продава, Двустаен апартамент, 64 m2 София, Свобода, 124900 EUR

Какво показва за вас нехаресването на тези 5 аромата?

Какво показва за вас нехаресването на тези 5 аромата?  Войната в сянка между Израел и Иран вече е явна - какво ще последва?

Войната в сянка между Израел и Иран вече е явна - какво ще последва?  Задържаха мъжа, поругал гроба на Неофит

Задържаха мъжа, поругал гроба на Неофит  Пампорово приключи зимния сезон с 4% ръст на туристите

Пампорово приключи зимния сезон с 4% ръст на туристите

преди 5 години Нормално, с тоя грабеж.. отговор Сигнализирай за неуместен коментар