Поне засега печелившите финансови стартиращи компании са изключение, а не правило. Шведският доставчик на платежни услуги Klarna се считаше досега за пример в това направление. През своята 15-ата фискална година компанията за първи път отчете загуба от 85 млн. евро, става ясно от годишния финансов отчет, който компанията публикува в сряда. Klarna посочва новите инвестиции като основна причина за загубата, но кредитните неизпълнения (лошите кредити) също са се увеличили значително.

Klarna стартира като доставчик на фактури за онлайн търговия. Оттогава той непрекъснато разширява своя бизнес модел. Така че определението ѝ като доставчик на платежни услуги всъщност е достатъчно. В публикуваните годишни финансови отчети съоснователят Себастиан Симятковски описва компанията си като „място за пазаруване, технологична компания, платежна платформа и банка". Служителите работели „по интерфейса на тези клонове". Точно това търсят съвременните потребители, рекламира той: възможност за пазаруване, плащане, финансиране и планиране.

Новите данни показват, че офертата е добре приета от клиентите. Според тях Klarna вече има повече от 85 милиона клиенти и 200 000 дилърски партньори в 17 държави. Групата генерира приходи от продажби за 677 милиона евро - увеличение с 31 процента. Приходите от лихви възлизат на около 230 милиона евро (през 2018 г. те бяха 170 милиона евро), а около 440 милиона евро са спечелени чрез комисионни (през 2018 г. те бяха 340 милиона евро).

Под черта обаче от тези приходи не остава нищо. Напротив: Klarna отчете нетна печалба от около 10 млн. евро за 2018 г., а през 2019 г. - загуба от 85 млн. евро.

Тази загуба е била планирана, се твърди в отчета, тъй като Klarna е инвестирала много в различни области: по-специално в своята марка, в разработването на нови продукти, в нови служители и системната си инфраструктура. Klarna планира да се разшири допълнително на съществуващите си пазари с акцент върху Съединените щати. В същото време компанията се разширява на нови пазари, като Австралия и Нова Зеландия.

Засега немскоезичният пазар беше от изключително значение за Klarna. Според годишния отчет тук са постигнати най-високи приходи от продажби - 272 милиона евро. По-голямата част от тях са от Германия, която все още е по-важна от шведския пазар.

Повишените кредитни неизпълнения обаче правят силно впечатление. Въпреки че през 2018 г. те са за около 40 милиона евро, за миналата година възлизат на около 120 милиона евро. Това създава впечатлението, че Klarna има проблеми с управлението на риска.

Компанията оправдава ръста с факта, че разрастването на нови пазари увеличи и дела на крайните потребители, които използват Klarna за първи път. Това се отразявало на нетните кредитни загуби. Ето защо разширяването на новите пазари е водело до по-високи нива на лоши кредити в началната фаза. Качеството на кредитите оставало стабилно на основните пазари и се подобрявало непрекъснато на новите пазари. Средно кредитите са със срок 45 дни, пояснява още компанията.

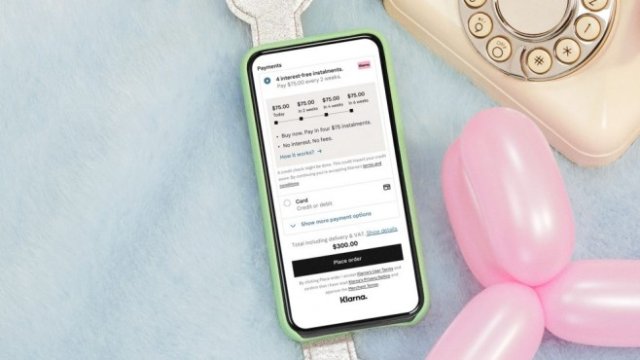

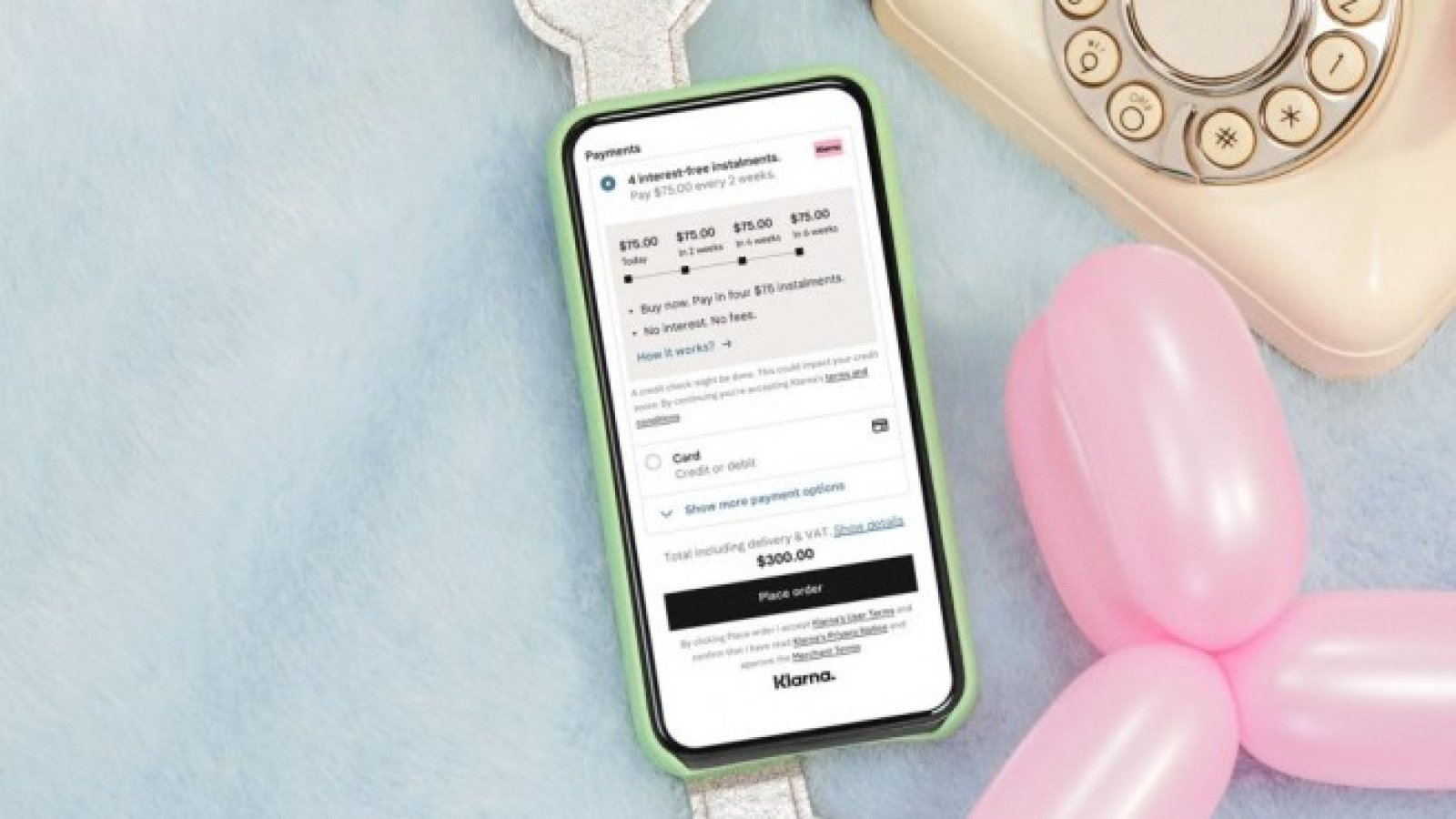

Потребителите, които плащат с Klarna, могат да изберат дали сумата по фактурата да бъде дебитирана от сметката им веднага или да плащат със закъснение и на вноски. Тогава се сключва договор за разсрочено плащане, за който Klarna начислява високи такси: лихвеният процент е 11,95% годишно. Има и фиксирана такса от 45 цента на месец. Например, ефективният годишен лихвен процент може да бъде около 14,79 процента при сума на финансиране от 500 евро и месечно погасяване за една година.

От края на 2018 г. Klarna също отпуска заеми в размер до 100 000 евро на малки и средни търговци на дребно като част от програмата Klarna Boost. Освен това компанията издава кредитни карти в Германия от пролетта на 2019 г. - в сътрудничество с Visa и благодарение на банков лиценз, придобит през 2017 година. Klarna Card по-рано беше налична само в Швеция. С това компанията се опитва да осъществи преход от онлайн търговията на дребно към касите.

В допълнение към собствените си продуктови разработки Klarna непрекъснато разширява асортимента си чрез придобивания от други компании. Sofort GmbH, доставчик на платежни трансфери в реално време, беше придобита през 2014 г. През 2016 г. последва сделка за приложението за плащане Cookies, а през 2017 г. - за конкурента при фактурите Billpay - и трите компании са германски.

Изпълнителният директор Симятковски планира да продължи да инвестира в бъдеще. "Ние трябва непрекъснато да развиваме Klarna и не можем да бъдем удовлетворени", казва той. Глобалните системи за търговия на дребно и банкови услуги били неефективни и предлагали лошо обслужване на потребителите. Затова клиентите биха потърсили алтернативи и биха намерили Klarna, твърди той.

Шведите със сигурност са много популярни сред инвеститорите, като рапъра Снуп Дог и Visa. Миналата година те инвестираха 412 милиона евро в компанията и я оцениха на пет милиарда евро. Това беше рекорд за финтех индустрията. А едва през тази седмица британската платформа Revolut набра след нов кръг от финансиране 460 млн. евро.

Игра на криеница: Русия издигна избягването на петролните санции до ново ниво

Игра на криеница: Русия издигна избягването на петролните санции до ново ниво  Сезонът на отчетите може да спаси бичия пазар от инфлацията

Сезонът на отчетите може да спаси бичия пазар от инфлацията  Комбинацията от AI и поколението Z променя облика на работната сила

Комбинацията от AI и поколението Z променя облика на работната сила  Ескалацията на напрежението в Близкия изток държи фондовите пазари нащрек

Ескалацията на напрежението в Близкия изток държи фондовите пазари нащрек  Google уволнява 28 работници, които протестират срещу договор с Израел

Google уволнява 28 работници, които протестират срещу договор с Израел

Четири зодии, които дават всичко от себе си в любовта

Четири зодии, които дават всичко от себе си в любовта  Синдром на хроничната умора - фактори и симптоми

Синдром на хроничната умора - фактори и симптоми  Али Хаменей: Най-могъщият човек в Иран за последните 35 години

Али Хаменей: Най-могъщият човек в Иран за последните 35 години  "Крумовград" удари "Славия" с 2:0 и влезе в топ 6

"Крумовград" удари "Славия" с 2:0 и влезе в топ 6  Русия порази пристанище в южната част на Одеска област в Украйна

Русия порази пристанище в южната част на Одеска област в Украйна

Хебър Пз – Лудогорец

Хебър Пз – Лудогорец  Левски – Берое

Левски – Берое  Пирин Бл - Черно море

Пирин Бл - Черно море  Левски ще спира черната серия с бой по Берое, Черно море ще затвърждава второто място

Левски ще спира черната серия с бой по Берое, Черно море ще затвърждава второто място

продава, Двустаен апартамент, 61 m2 София, Младост 1, 108000 EUR

продава, Двустаен апартамент, 61 m2 София, Младост 1, 108000 EUR  продава, Къща, 150 m2 Добрич област, гр.Шабла, 90000 EUR

продава, Къща, 150 m2 Добрич област, гр.Шабла, 90000 EUR  продава, Многостаен апартамент, 270 m2 София, Лозенец, 675000 EUR

продава, Многостаен апартамент, 270 m2 София, Лозенец, 675000 EUR  продава, Тристаен апартамент, 86 m2 София, Манастирски Ливади, 249000 EUR

продава, Тристаен апартамент, 86 m2 София, Манастирски Ливади, 249000 EUR  продава, Двустаен апартамент, 91 m2 София, Манастирски Ливади, 219000 EUR

продава, Двустаен апартамент, 91 m2 София, Манастирски Ливади, 219000 EUR

Mъж се самозапали пред съда, който гледа делото на Тръмп

Mъж се самозапали пред съда, който гледа делото на Тръмп  Автобус с българска регистрация се обърна в Турция, има ранени

Автобус с българска регистрация се обърна в Турция, има ранени  7 навика за любов към себе си

7 навика за любов към себе си  Лавров: Русия все още е фокусирана върху изконно руската Украйна

Лавров: Русия все още е фокусирана върху изконно руската Украйна  Кои са 5-те типа боядисване на косата и кой е правилният?

Кои са 5-те типа боядисване на косата и кой е правилният?