Преходът в Източна Европа започна през 1989 г. като някои страни от региона бяха подготвени – поне в известна степен – за предизвикателствата, които ги очакват. В Полша например икономическата мисъл отдавна обсъжда проблемите на социалистическата икономика, което позволява на Лешек Балцерович да подготви и да приложи реформаторска икономическа програма още в първите месеци на прехода. Подобно е положението в Чехия, където Вацлав Клаус десетилетия наред защитава реформаторски курс и след падането на комунизма успява да го приложи на практика. По-късно подобно развитие следва Естония, водена от Март Лаар.

Характерно за страните от Централна Европа, както и за балтийските страни, е силната обществена подкрепа за реформи в посока към свобода, демокрация и пазарна икономика – особено в първите години от прехода. В някои от бившите социалистически страни консенсусът за реформи е толкова силен, че реформите в началото получават подкрепа дори и от отиващите си бивши комунистически партии. В същото време още по време на комунизма възникват искания за реформи, обменят се идеи със Запада и се оформят по-реформаторски групи сред учените икономисти. Така в началото на прехода в Централна Европа и Прибалтика се получава успешна спойка между силна обществена подкрепа за реформи и подготвени хора, които знаят какви реформи са нужни и могат да ги проведат.

Съвсем не така стоят нещата в страните, които са по-отдалечени от Запада, включително на Балканите и в повечето бивши съветски републики, особено в Азия. Нито обществената подкрепа за реформи е достатъчно категорична, нито има подготвени реформаторски идеи и хора, които да проведат бързи и радикални реформи.[1] Така в страни като България, Румъния, Албания, Украйна и много други започна едно „лутане“ повече на принципа проба и грешка, отколкото въз основа на ясна и целенасочена стратегия. В случая с България бяха направени всички възможни грешки – с цената на големи щети и страдания – преди политиците да се насочат в правилна посока.

Докато в успешните страни финансовата и макроикономическата стабилизация бяха постигнати още в първите години, дори месеци, на реформите, в България агонията продължи почти цяло десетилетие. До 1997 г. страната страдаше от висока инфлация и дори хиперинфлация, постоянна обезценка на валутата и бягство на капитали, големи дефицити и огромни дългове, периодичен дефицит на основни стоки. Докато по-успешните страни започнаха преструктурирането и приватизацията на държавни предприятия още в началото на прехода, в България се правеха опити да се продължи съществуването на държавната икономика – с цената на огромни бюджетни субсидии, брутално източване и в крайна сметка фалит на множество компании.

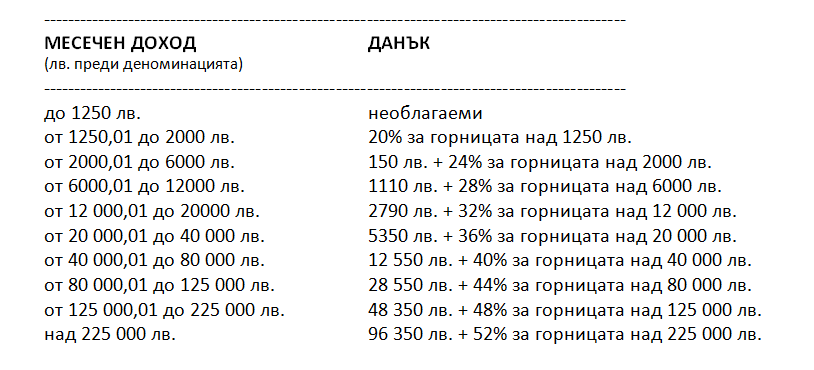

Същото се случи и в данъчната политика. В началото на 90-те години се заложи на високи преки данъци, включително и на силно прогресивен данък върху доходите. Така например през 1993 г. облагането на доходите се извършваше по скала за облагане с девет различни ставки – между 20 и 52% (в допълнение на това се налагат и високи социални осигуровки). Печалбите на фирмите се облагат с над 40% плюс допълнителни вноски към общините, достигащи 10% по Указ номер 56. Данъчната система се използва и за неконвенционални цели – например чрез „данък върху нарастването на средствата за работна заплата“ се цели ограничаване на увеличението на заплатите, за да се намали инфлацията.

Данъчна таблица за облагане на доходите, 1993 г.

{kind=link}

Източник: Закон за данък върху общия доход (отм.), чл. 4.(изм. – ДВ, бр. 23 от 1993 г., в сила от 1 март 1993 г.).

Бележка: През 1999 г. се извършва деноминация на парите, според която 1000 стари лева се заменят с 1 нов лев.

С прогресивни данъци и ставки, достигащи 50% от доходите и печалбите, обаче нито бюджетът се напълни, нито се ограничи социалното неравенство, нито се насърчи икономическото развитие. Всъщност резултатът беше точно противоположен. Именно в този период на високи и прогресивни данъци икономиката беше в почти постоянна криза и депресия, възникна огромно социално разслоение, а избягването на данъци се превърна в национален спорт. Сивата икономика през 90-те години фрапантно се разрасна, достигайки според различни изследвания между 35 и 40%[2], в голяма степен заради укриването на данъци и осигуровки (включително масово неиздаване на фактури и касови бележки, работа без трудов договор, поголовно плащане в брой, използване на „дупки“ и изключения в данъчното законодателство).