Инвеститорите на фондовите пазари може би прибързаха с радостта си през изминалата седмица: те очевидно отпразнуваха края на нервната изборна кампания в САЩ и перспективата за по-дипломатичен президент на САЩ в лицето на Джо Байдън, който едва ли ще се отклони твърде много от подкрепящия икономиката курс на своя предшественик.

Но в петък еуфорията отново попремина, а високите едноцифрени седмични ръстове на водещите индекси като S&P 500 или индекса на еврозоната Euro Stoxx 50 и германския Dax донякъде се забавиха. Гръмкото съобщение на Доналд Тръмп, че резултатите ще бъдат оспорени по закони в отделни щати, доведе до допълнителни вълнения и пробуди неприятните спомени от изборите преди 20 години, когато резултатът беше потвърден едва в средата на декември. Стратезите очакват пазарите на акции да останат нестабилни и не само заради изборите в САЩ.

Кристиан Калер, главен стратег по акциите в DZ Bank, може да си представи доста „силни колебания на цените“ в близко бъдеще. Подобно на него мислят много стратези: В краткосрочен план става дума главно за Тръмп и Байдън, в дългосрочен план по-малко за тях.

В дългосрочен план „основните фактори, влияещи върху лихвените проценти и акциите, ще останат развитието на пандемията от коронавирус, икономическото възстановяване от глобалната рецесия и често ултраекспанзивната ориентация на централните банки“, обобщава Карстен Мум, главен икономист в Bank Donner & Reuschel.

Поредната рецесия заплашва Европа

Неотдавнашните ограничения върху икономическата дейност в Европа в резултат на рязкото нарастване на броя на новите случаи на заразени с коронавируса вече оставиха своя отпечатък. Въпреки че ограниченията засягат главно сектора на услугите, "икономическото възстановяване ще бъде върнато назад", казва Мум. За Германия той смята, че е вероятен нулев растеж през четвъртото тримесечие, но еврозоната вероятно отново ще влезе в рецесия.

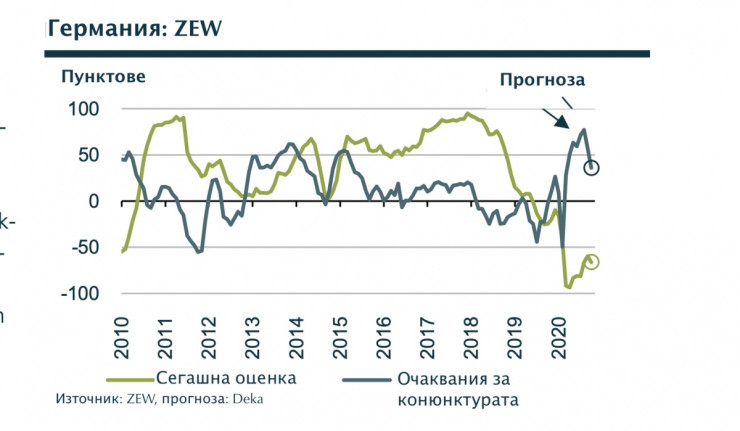

Едгар Уок, главен икономист в Bankhaus Metzler, е на подобно мнение: показателите в Европа вече показват забележим спад в мобилността и повишен риск от рецесия през четвъртото тримесечие като част от мерките за блокиране, отбелязва той. „Наближават трудни зимни месеци“, обобщава икономистът. Според него това ще се отрази в значителен спад на германския водещ индикатор ZEW, проучването на германските финансови специалисти, във вторник.

Според него обаче рецесията ще бъде по-лека от пролетта, тъй като европейската индустрия се възползва от продължаващото възстановяване на световната търговия, което ще покажат и данните за септември в четвъртък. В допълнение европейските правителства са готови да предоставят достатъчно фискална подкрепа, за да предотвратят голям спад.

За сметка на това икономическото възстановяване както в Китай, така и в САЩ е "необезпокоявано и много по-динамично", заявява Мум от Donner & Reuschel. Досега обаче в Китай не е имало големи нови вълни от инфекции. А в САЩ „на третата вълна от инфекции все още не е отговорено с мерки за блокиране, което увеличава риска от бъдещи икономически кризи“, казва икономистът, особено с оглед на възможна смяна на правителството.

Стратегите са съгласни, че инвеститорите могат да продължат да разчитат на централните банки да предоставят „щедра подкрепа“. "Накратко, централните банки нямат друг избор, освен да циментират света на нулевите лихвени проценти в продължение на години с подходящи мерки", казва Робърт Грайл, главен инвестиционен стратег в Merck Finck, имайки предвид възможните нови констатации на виртуалната среща на централната банка в средата на седмицата в португалския град Синтра.

Тази година за Dax се очакват по-скоро странични колебания

За фондовите пазари стратезите очакват повече или по-малко странично движение със сериозни колебания тази година. За 2021 г. те залагат, че „надеждата за икономическо възстановяване след коронашока“ отново ще повиши цените на акциите, както казва Калер от DZ Bank. През първото тримесечие икономистът на Metzler Уок очаква отново положителни темпове на растеж в Европа, а в течение на годината ще бъде налична ефективна ваксина.

А през новата седмица не само ще има няколко важни индикации за икономическото развитие, но и сезонът на отчетите продължава с пълна сила. Почти дузина компании ще представят бизнес данните само в Dax. Сред тях са производителят на спортни стоки Adidas и индустриалната група Siemens. Борсовият новак Siemens Energy също представя отчета си. В САЩ резултати ще разкрият конкурентът на SAP Cisco, развлекателната компания Walt Disney и веригата за бързо хранене McDonald’s.

Какво ни очаква през новата седмица

Вторник: Втората коронавълна обхваща Европа. Новите случаи продължават да се изкачват до нови върхове, заетостта на болничните легла и броят на смъртните случаи започват да нарастват експоненциално. Сякаш това само по себе си не беше достатъчно, но трябваше да се вземат строги мерки в цяла Европа, за да се прекъсне тази вълна.

В страни като Германия, в които е взето решение за частично блокиране, икономическото забавяне ще бъде по-малко, отколкото в страни с общо блокиране като Франция. Всичко това ще има потискащ ефект върху анкетите сред бизнеса. През тази седмица това ще се изясни първоначално чрез индекса за икономическите очаквания на ZEW.

ZEW

ZEW

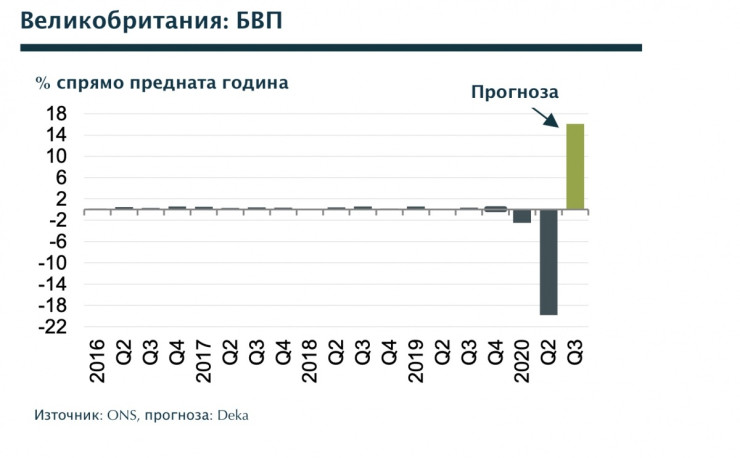

Четвъртък: След сериозния срив, свързан с коронавируса през второто тримесечие (-19,8% в сравнение с предходното тримесечие), брутният вътрешен продукт на Обединеното кралство вероятно ще се възстанови силно през третото тримесечие на 2020 г. От Deka очакват около 16% ръст в сравнение с предходното тримесечие. Частното потребление вероятно ще има най-голям принос за растежа, което може да се дължи на облекчаването след блокирането през пролетта. Икономическата продукция обаче все още трябва да бъде с около 9% под нивото си преди кризата от последното тримесечие на 2019. Заради второто национално блокиране през ноември очакванията за четвъртото тримесечие предполагат ново свиване на брутния вътрешен продукт, макар и значително по-малко от пролетта.

GDP

GDP

Четвъртък: Развитието на потребителските цени в САЩ през последните няколко месеца беше необичайно на пръв поглед и само по себе си: Поради коронакризата инфлацията падна до близо нула процента и след това отново се повиши. Инфлацията вероятно ще спадне отново леко през октомври. Ако не се вземат предвид цените на храната и енергията, от Deka очакват темпът на инфлация да остане почти непроменен.

USA

USA

В исторически и глобален контекст обаче развитието на цените е изключително поразително, защото дезинфлационните ефекти, които биха могли да се очакват пред лицето на икономическата криза и които могат да се наблюдават на глобално ниво, по никакъв начин не липсват в САЩ. Едно от възможните обяснения би било, че връзката между степента на използване на капацитета на икономиката и инфлацията е по-ниска в САЩ, отколкото другаде.

Макрон: Монетарната политика трябва да гледа отвъд инфлацията

Макрон: Монетарната политика трябва да гледа отвъд инфлацията  Разрастващите се конфликти са риск за развитието на ядрената енергетика

Разрастващите се конфликти са риск за развитието на ядрената енергетика  Stifel: Макро средата за M&A се подобрява

Stifel: Макро средата за M&A се подобрява  Йенс Столтенберг обвини Китай, че поддържа военизираната икономика на Русия

Йенс Столтенберг обвини Китай, че поддържа военизираната икономика на Русия  Anglo American отхвърли първата оферта за придобиване от BHP

Anglo American отхвърли първата оферта за придобиване от BHP

Гъбари и берачи на плодове недоволстват от промени в Закона за доходите на физически лица

Гъбари и берачи на плодове недоволстват от промени в Закона за доходите на физически лица  Нова арт инсталация на мястото на бившия мавзолей в София

Нова арт инсталация на мястото на бившия мавзолей в София  Разказ от първо лице за ядрената катастрофа в Чернобил

Разказ от първо лице за ядрената катастрофа в Чернобил  Забраниха рекламата на хазартни игри в медиите

Забраниха рекламата на хазартни игри в медиите  Как и защо големи градове останаха без ваксини срещу коклюш

Как и защо големи градове останаха без ваксини срещу коклюш

Атлетико Мадрид дава нов договор на Аксел Витсел

Атлетико Мадрид дава нов договор на Аксел Витсел  Азар каза защо взе тежкото решение

Азар каза защо взе тежкото решение  Анди Руиз иска трилогия с Антъни Джошуа

Анди Руиз иска трилогия с Антъни Джошуа  Майкъла съсипа ЦСКА и Левски пред Gol.bg: Ще гледат как Лудогорец печели милиони от ШЛ

Майкъла съсипа ЦСКА и Левски пред Gol.bg: Ще гледат как Лудогорец печели милиони от ШЛ

дава под наем, Двустаен апартамент, 75 m2 София, Редута, 350 EUR

дава под наем, Двустаен апартамент, 75 m2 София, Редута, 350 EUR  продава, Гараж, паркомясто, 19 m2 София, Малинова Долина, 28000 EUR

продава, Гараж, паркомясто, 19 m2 София, Малинова Долина, 28000 EUR  дава под наем, Двустаен апартамент, 60 m2 София, Овча Купел, 360 EUR

дава под наем, Двустаен апартамент, 60 m2 София, Овча Купел, 360 EUR  дава под наем, Двустаен апартамент, 75 m2 София, Овча Купел, 375 EUR

дава под наем, Двустаен апартамент, 75 m2 София, Овча Купел, 375 EUR  дава под наем, Гараж, паркомясто, 18 m2 София, Център, ул. Козлодуй, 100 EUR

дава под наем, Гараж, паркомясто, 18 m2 София, Център, ул. Козлодуй, 100 EUR

Депутатите се събират на извънредно заседание

Депутатите се събират на извънредно заседание  Йотова определи като странно решението за Желязков

Йотова определи като странно решението за Желязков  БСП скочи на Ваня Григорова: Зависима е от ГЕРБ, ще е патерица

БСП скочи на Ваня Григорова: Зависима е от ГЕРБ, ще е патерица  Строги мерки на дербито ЦСКА - Левски, ще летят и дронове

Строги мерки на дербито ЦСКА - Левски, ще летят и дронове