Ако пазарните участници са притеснени от потенциалните последици от колапса на Silicon Valley Bank, само почакайте, докато видят експозицията на банковата индустрия към бързо отслабващия сектор на бизнес имотите, пише Bloomberg.

Изглежда, че на всеки няколко дни имаме новина за голяма имотна компания, която е спряла плащания по дълга си. През последните няколко седмици собственик на офиси, контролиран от Pacific Investment Management Co., спря плащания по ипотечни облигации за около 1,7 млрд. долара за седем сгради на места като Сан Франциско, Бостън и Ню Йорк. Преди това Brookfield Corp. спря плащания по заеми, обвързани с две офис кули в Лос Анджелис. Ипотечен кредит за 1,2 млрд. долара за комплекс в Сан Франциско, притежаван от бившия президент Доналд Тръмп и Vornado Realty Trust, се появи в списък с кредити, които може да станат необслужвани.

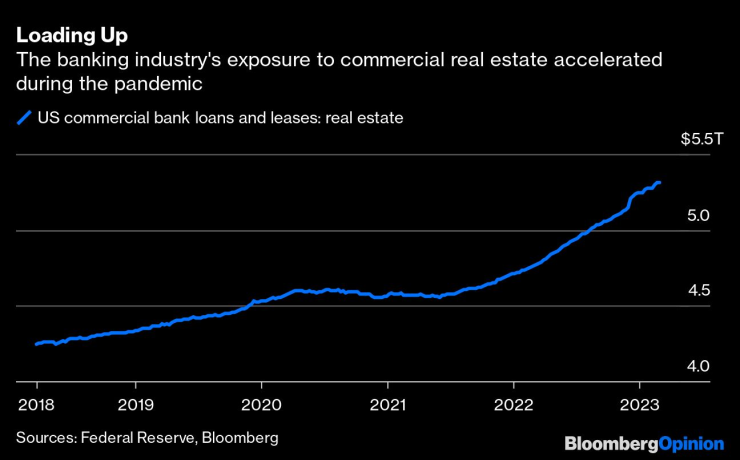

Ако сагата със Silicon Valley Bank ускори следващата рецесия, очаквайте скоро да видите много повече имоти със спрени плащания по дълга. Това е лоша новина за кредиторите, защото те увеличиха финансирането си за недвижими имоти. От средата на 2021 г. общият обем на заемите за недвижими имоти в портфейлите им е нараснал с над 725 млрд. долара, или 16%, до рекордните 5,31 трлн. долара, сочат данни на Федералния резерв.

Експозицията на банковата индустрия към бизнес имоти се ускори по време на пандемията. Графика: Bloomberg LP

Експозицията на банковата индустрия към бизнес имоти се ускори по време на пандемията. Графика: Bloomberg LP

Ръстът с 11,2% миналата година беше равен на общото увеличение през предходните четири години и е най-големият от 2006 г. насам. Но това не е всичко, заемите за бизнес имоти съставляват близо 24% от всички банкови заеми, най-големият дял от финансовата криза, отбелязва стратегът на BNY Mellon Джон Велис. Една от причините банките да имат такава експозиция е, че става по-трудно да прехвърлят риска на инвеститорите. Пазарът на секюритизирани с бизнес имоти ценни книжа се сви от 240 млрд. долара на година до едва 60 млрд. долара през 2020 г., спад със 75%, отбелязва Велис.

„В учебниците по парична политика пише, че повишаването на лихвите цели да затегне условията за финансиране и кредитиране, водейки до намаляване на икономическата дейност", пише още той в анализ преди фалита на SVB. „Но някои части от икономиката, особено тези, където има значителна задлъжнялост, може да бъдат подложени на натиск, което често води до напрежение във финансовия сектор. Следим заемите за бизнес имоти като област на финансовата система, в която виждаме уязвимости в момента“.

Бизнес имотите са риск, за който главният инвестиционен директор на Bleakley Financial Group Питър Буквар предупреждава клиентите си от месеци. В един анализ от края на миналата година Буквар запозна читателите си с конкретни цифри. В неговия пример един инвеститор е платил 50 млн. долара за апартамент през 2020 г. и е изтеглил тригодишен заем за 70% от стойността на имота. Ако приемем, че имотът е бил купен при коефициент на капитализация от 5%, той ще донесе около 2,5 млн. долара под формата на брутен годишен наем. Това е повече от достатъчно, за да покрие годишните лихвени плащания от около 960 хил. долара по заем с лихва под 3% и други разходи като застраховка, данъци, поддръжка и управление на имота.

Но никой не мислеше, че лихвите ще нараснат толкова бързо и сега този инвеститор трябва да рефинансира тази година при лихви много над 7%. Това ще тласне годишните лихвени разходи до около 2,63 млн. долара, по изчисления на Буквар. Дори инвеститорът да е могъл да повиши наемите с 10% през 2021 г. и със същия процент миналата година, приходите от наеми ще нараснат само до около 3 млн. долара. Това оставя около 400 хил. долара за всички други разходи, а само имотните данъци в някои щати поглъщат цялата тази сума, отбелязва Буквар.

Това, разбира се, са приблизителни сметки, но те показват затрудненията, които очакват както инвеститорите в имоти, така и кредиторите. Потиснатите заеми може да се подхранват бързо при бизнес имотите, докато лихвите растат, тъй като рефинансирането на заема става по-скъпо и по-трудно се намира заради стремежа на банките да ограничат експозицията си. Това води до повече продажби на имоти на по-ниски цени и до по-голям риск от загуби за кредиторите.

Спадащите цени на имотите не идват, те вече са тук. Внимателно следен индекс на цените на бизнес имотите, публикуван от Националния съвет на доверениците в областта на недвижимите имоти, спадна с 3,5% миналото тримесечие, най-голямото понижение от 2009 г. насам и едва втори тримесечен спад оттогава насам. Спадът беше воден от офисите и жилищните имоти.

Цените на бизнес имотите намаляха през четвъртото тримесечие едва за втори път от финансовата криза насам и с най-много от 2009 г. Графика: Bloomberg LP

Цените на бизнес имотите намаляха през четвъртото тримесечие едва за втори път от финансовата криза насам и с най-много от 2009 г. Графика: Bloomberg LP

И така, къде е рискът за банките? Предимно за малките банки и някои големи кредитори, специализирани в недвижими имоти. При стрес тестовете на Федералния резерв през 2022 г. Wells Fargo & Co. отчете най-големи загуби в доларово изражение от бизнес имоти, но M&T Bank Corp. и Huntington Bancshares Inc записаха най-големите загуби като дял от общите загуби на заеми и като дял от капиталовите им бази.

M&T lifted увеличи значително провизиите си за лоши заеми миналата година, но основно за потребителски и корпоративен дълг, а не толкова за недвижими имоти. През последните години банката намали експозицията си към проекти в строеж и заяви, че натискът в хотелския сектор е намалял. Но домовете за възрастни хора и офисите сега са областите, където проблемите може да започнат да растат.

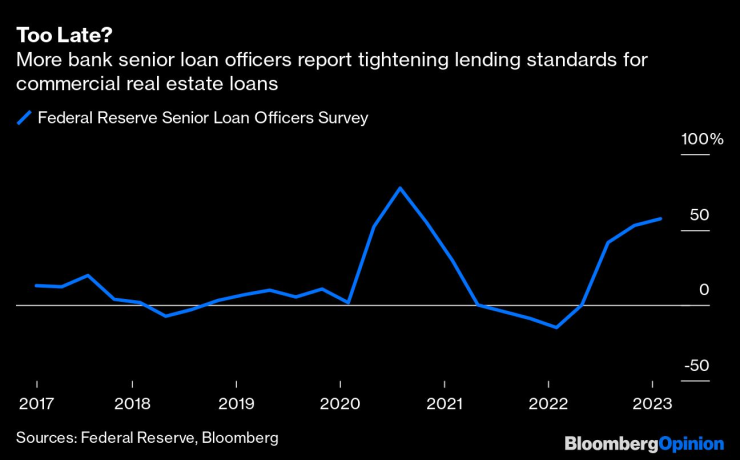

Добрата новина е, че кредиторите започнаха да затягат стандартите при отпускането на кредити за бизнес имоти. Последното тримесечно допитване за заемите на Фед показа, че 57,6% от респондентите са обявили затягане на стандартите. Лошата новина е, че това може да е станало твърде късно, стандартите бяха значително разхлабени след началото на пандемията.

Стандартите за кредитиране на бизнес имотите се затягат. Графика: Bloomberg LP

Стандартите за кредитиране на бизнес имотите се затягат. Графика: Bloomberg LP

Уместно е да попитаме дали случващото се сега с бизнес имотите може да застраши банковата индустрия от повторение на кризата със спестяванията и заемите от края на 80-те и началото на 90-те години на миналия век, когато масово влошаване на имотни заеми и инвестиции доведе до рецесия. Твърде рано е да отговорим на този въпрос, но това, което научихме от този и други епизоди оттогава, е, че не може да имаме стабилна икономика без стабилна банкова система. Кризата със Silicon Valley Bank показва, че може би банковата система не е толкова стабилна, колкото смятахме.

Кръвният център във Варна търси дарители с кръвни групи 0- и A-

Кръвният център във Варна търси дарители с кръвни групи 0- и A-  Хороскоп за 29 юни 2026

Хороскоп за 29 юни 2026  Дете пострада в катастрофа

Дете пострада в катастрофа  Три коли се блъснаха на Аспаруховия мост във Варна

Три коли се блъснаха на Аспаруховия мост във Варна  Бленджини: Не е възможно да играеш два мача за 18 часа

Бленджини: Не е възможно да играеш два мача за 18 часа  дава под наем, Двустаен апартамент, 45 m2 София, Кръстова Вада, 600 EUR

дава под наем, Двустаен апартамент, 45 m2 София, Кръстова Вада, 600 EUR  продава, Парцел, 632 m2 София, Мировяне (с.), 99500 EUR

продава, Парцел, 632 m2 София, Мировяне (с.), 99500 EUR  продава, Тристаен апартамент, 91 m2 София, Драгалевци, 339000 EUR

продава, Тристаен апартамент, 91 m2 София, Драгалевци, 339000 EUR  продава, Едностаен апартамент, 34 m2 София, Мусагеница, 115000 EUR

продава, Едностаен апартамент, 34 m2 София, Мусагеница, 115000 EUR  продава, Къща, 238 m2 София област, с.Хераково, 465000 EUR

продава, Къща, 238 m2 София област, с.Хераково, 465000 EUR

Изкуственият интелект вече променя политиката в САЩ на всяко ниво

Изкуственият интелект вече променя политиката в САЩ на всяко ниво  Инвестициите в здравеопазване увеличават икономическата мощ на страните

Инвестициите в здравеопазване увеличават икономическата мощ на страните  Квантовите компютри вече са тук. Но какво всъщност представляват?

Квантовите компютри вече са тук. Но какво всъщност представляват?  Войната с Иран върна търговията през пустините на Близкия изток

Войната с Иран върна търговията през пустините на Близкия изток  Неапол изпреварва Милано като икономически двигател на Италия

Неапол изпреварва Милано като икономически двигател на Италия

Ето едно уникално Ferrari, за което вероятно не сте чували

Ето едно уникално Ferrari, за което вероятно не сте чували  Кражбите на емблеми отново са на мода

Кражбите на емблеми отново са на мода  Блестящ и спокоен, Никола Цолов взе четвърта победа за сезона

Блестящ и спокоен, Никола Цолов взе четвърта победа за сезона  Малък стикер на стъклото спасява човешки животи

Малък стикер на стъклото спасява човешки животи  Механичните скорости се оказват полезни за шофьора

Механичните скорости се оказват полезни за шофьора

Путин призна: Преминаваме през труден период, обеща да се справи с предизвикателствата

Путин призна: Преминаваме през труден период, обеща да се справи с предизвикателствата  Рекордна температура от над 36 градуса измериха в Русе

Рекордна температура от над 36 градуса измериха в Русе  След земетресението във Венецуела: 33 души са спасени живи, хиляди все още са в неизвестност

След земетресението във Венецуела: 33 души са спасени живи, хиляди все още са в неизвестност  Гълъб Донев: Спряна е обществена поръчка за 490 млн. евро за мантинели

Гълъб Донев: Спряна е обществена поръчка за 490 млн. евро за мантинели  Николов: В район „Приморски” установихме нещо доста по-притеснително

Николов: В район „Приморски” установихме нещо доста по-притеснително