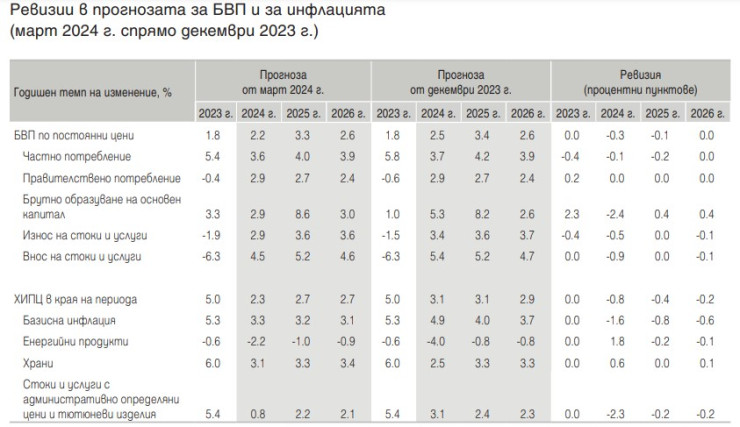

Растежът на реалния брутен вътрешен продукт (БВП) в България за 2024 г. ще се ускори леко до 2,2% спрямо 1,8% през 2023 г., като основен тласък ще даде положителният принос на вътрешното търсене, но нетният износ се очаква да се отрази отрицателно. Това са очакванията на анализаторите от Българската народна банка (БНБ), представени в най-новото тримесечно издание „Макроикономическа прогноза“.

Прогнозата обаче е под тази от януари, когато предвижданията на експертите бяха реалният БВП да нарасне до 2,5% през тази година и да се ускори до 3,4% догодина.

Сега централната банка очаква икономическият растеж за 2025 г. да се ускори до 3,3% и след това да се забави до 2,6% през 2026 г., като тази динамика в голяма степен се определя от заложения профил на публичните инвестиции.

БНБ посочва, че прогнозата с основни макроикономически показатели е изготвена към 27 март и се основава на допускания за развитието на глобалната икономическа активност, динамика на цените на основни стокови групи на международните пазари и лихвени проценти на паричния пазар в еврозоната към 7 март.

Припомняме, че политическата криза в България наложи смяна на редовния кабинет със служебно правителство. Този сигнал към външните икономически партньори на страната ни вероятно ще повлияе при вземането на инвеститорски решения.

Източник: БНБ

Източник: БНБ

Повече вносни стоки

Според прогнозата на централната банка вътрешното търсене се предвижда да бъде подкрепено от нарастване на частното потребление в условията на повишаващи се доходи от труд в реално изражение, растеж на инвестиционната активност, както и от по-високо правителствено потребление.

За ускоряването на растежа на реалния БВП основно влияние оказва допусканото преминаване на приноса на изменението на запасите от силно отрицателен през 2023 г. в неутрален през 2024 г.. Динамиката на нетния износ отразява прогнозирания по-голям растеж на вноса спрямо този на износа на стоки и услуги.

Външните допускания сигнализират за по-слабо нарастване на търсенето на български стоки и услуги през 2024 г. спрямо заложеното в макроикономическата прогноза от декември 2023 г., което се дължи на прогнозираната от ЕЦБ по-ниска икономическа активност на основните търговски партньори на България от еврозоната в краткосрочен хоризонт.

В резултат на това в БНБ очакват външното търсене на български стоки и услуги да нарасне с 2,1% през 2024 г., след което растежът му да се ускори до 3,3% през 2025 г. и до 3,4% през 2026 г.

Предположенията на пазарните участници са цените в евро на суровините на международните пазари през тази година да се задържат на нивата си от 2023 г., като по-съществено понижение се очаква при цените на природния газ и електроенергията.

Допусканията предполагат, че претеглените по значимост за международната търговия на България цени в евро ще нараснат с темпове между 1,9% и 2,8% през 2025 г. и 2026 г., водени предимно от динамиката на цените на неенергийните суровини.

Очакванията на пазарните участници за краткосрочните лихвени проценти в еврозоната са за понижаването им през целия прогнозен период, което започва от второто тримесечие на 2024 г.

Паричен сектор

Очаква се по-бавно и по-слабо от прогнозираното в миналогодишната прогноза повишаване на лихвените проценти по новодоговорени депозити и по новоотпуснати кредити за домакинства до края на 2024 г. и догодина, след което лихвените проценти да се задържат на нива, близо до достигнатите.

Експертите отчитат очакваната динамика на краткосрочните лихвени проценти на паричния пазар в еврозоната и прогнозират лихвените проценти по нови фирмени кредити да започнат да се понижават от средата на 2024 г. до края на 2025 г., а впоследствие да се задържат близо до достигнатите нива.

В условията на постепенно повишаване на лихвите на спестяванията и тенденцията в предпочитанията на домакинствата да влагат парите си под формата на банкови депозити очакваният са годишният растеж на депозитите на неправителствения сектор да остане висок, но да се забави до 7,6% в края на 2024 г. и до 6,9% в края на 2025 г. и на 2026 г. в съответствие с предвижданата динамика за растежа на заплатите.

Годишният растеж на кредита за неправителствения сектор също следва тенденция към забавяне, което е по-слабо в сравнение с предходната прогноза и да достигне 8,5% през 2024 г., 6,9% през 2025 г. и 6,8% през 2026 г. За низходящата динамика се очаква да допринесат забавянето на инфлацията, постепенното повишаване на лихвите по кредити за сектора на домакинствата и забавянето на растежа на цените на жилищата.

По-ниска инфлация

Годишната инфлация, измерена чрез хармонизирания индекс на потребителските цени (ХИПЦ), може да се забави до 2,3% в края на 2024 г., а средногодишната инфлация да възлезе на 3%. Освен на базовите ефекти от силното нарастване на цените през миналата година, забавянето на инфлацията през 2024 г. ще се дължи и на допусканите спадове на международните цени на енергийни суровини, както и на поевтиняването на някои групи стоки и услуги с административно определяни цени.

Групите на услугите и храните ще имат основен положителен принос за общата инфлация в края на 2024 г. В съответствие с техническите допускания за динамиката на цените на петрола и храните на международните пазари, както и с прогнозираните темпове на растеж на частното потребление и на разходите за труд, в централната банка очакват годишният темп на нарастване на потребителските цени да възлезе на 2,7% в края на 2025 г. и да остане на това ниво в края на 2026 г. В средносрочен план положителният принос на базисните компоненти за общата инфлация ще остане значителен.

Риск от забавяне на проектите

Рисковете пред прогнозата за растежа на реалния БВП се оценяват като балансирани за тази година, докато за 2025 г. и 2026 г. преобладават рискове за реализиране на по-нисък растеж спрямо този в базисния сценарий предвид продължаващите глобални геополитически конфликти. В допълнение, продължават да съществуват значителни вътрешни рискове за по-бавно от заложеното в прогнозата изпълнение на инвестиционни проекти, финансирани както с национални средства, така и със средства от ЕС.

Потребителско търсене vs инфлация

Пред реализирането на прогнозата за инфлацията в краткосрочен хоризонт съществуват рискове за по-бавно нарастване на потребителските цени спрямо базисния сценарий, докато в средносрочен план преобладават главно рискове за по-висока от прогнозираната инфлация.

В краткосрочен план рисковете в посока по-бавно нарастване на потребителските цени произтичат главно от възможността за по-голямо от очакваното понижение на административно определяните цени, както и от потенциално по-силно и бързо пренасяне от страна на фирмите на понижаващите се цени на суровините на международните пазари върху крайните потребителски цени в страната.

В средносрочен план евентуалното реализиране на по-бързо и често индексиране на заплатите в условия на недостиг на работна сила, по-силно от очакваното нарастване на потребителското търсене, както и по-голямо от прогнозираното поскъпване на стоките и услугите с административно определяни цени, представляват рискове в посока по-висока инфлация спрямо базисния сценарий.

Джеймс Ставридис: Нетаняху беше прав за ролята на Иран в хаоса в Близкия изток

Джеймс Ставридис: Нетаняху беше прав за ролята на Иран в хаоса в Близкия изток  Revolut UK за подкрепата на Tiger Global, IPO

Revolut UK за подкрепата на Tiger Global, IPO  Наистина ли е по-изгодно да имаме електрическа, а не бензинова кола

Наистина ли е по-изгодно да имаме електрическа, а не бензинова кола  Глобалното затопляне вече не е проблем на бъдещото, а на сегашното поколение

Глобалното затопляне вече не е проблем на бъдещото, а на сегашното поколение  BNEF: Как Камала Харис може да повлияе на големия пазар на петрол

BNEF: Как Камала Харис може да повлияе на големия пазар на петрол

"Левски" разби "Ботев" (Враца) в среща от втория кръг на Първа лига

"Левски" разби "Ботев" (Враца) в среща от втория кръг на Първа лига  Египет, Катар, САЩ и Израел преговарят в Рим за мира в Газа

Египет, Катар, САЩ и Израел преговарят в Рим за мира в Газа  Късна емисия

Късна емисия  Серия от силни земетресения разтърсиха Америка

Серия от силни земетресения разтърсиха Америка  Пожарът на границата с Гърция се активизира, но преустановиха гасенето по въздух

Пожарът на границата с Гърция се активизира, но преустановиха гасенето по въздух

Спортът по телевизията днес, 27 юли

Спортът по телевизията днес, 27 юли  Мачовете по телевизията днес, 27 юли

Мачовете по телевизията днес, 27 юли  В Байерн точат лиги по жената на ново попълнение + СНИМКИ

В Байерн точат лиги по жената на ново попълнение + СНИМКИ  Олимпийските игри в Париж са открити! България чака медали!

Олимпийските игри в Париж са открити! България чака медали!

продава, Четиристаен апартамент, 140 m2 София, Център, 609000 EUR

продава, Четиристаен апартамент, 140 m2 София, Център, 609000 EUR  продава, Тристаен апартамент, 142 m2 София, Манастирски ливади Изток, 569900 EUR

продава, Тристаен апартамент, 142 m2 София, Манастирски ливади Изток, 569900 EUR  продава, Тристаен апартамент, 100 m2 Пловдив, Остромила, 171000 EUR

продава, Тристаен апартамент, 100 m2 Пловдив, Остромила, 171000 EUR  продава, Етаж от къща, 70 m2 Пловдив, Център, 189000 EUR

продава, Етаж от къща, 70 m2 Пловдив, Център, 189000 EUR  продава, Четиристаен апартамент, 80 m2 Пловдив, Христо Смирненски, 124900 EUR

продава, Четиристаен апартамент, 80 m2 Пловдив, Христо Смирненски, 124900 EUR

Нина Добрев, Зендая, Мик Джагър и още звезди в Париж

Нина Добрев, Зендая, Мик Джагър и още звезди в Париж  Джей Ло показа снимки от 55-ия си рожден ден

Джей Ло показа снимки от 55-ия си рожден ден  Брюксел размрази руски активи, даде ги на Зеленски

Брюксел размрази руски активи, даде ги на Зеленски  На лодка: Кендъл Дженър показва кои бански са модерни

На лодка: Кендъл Дженър показва кои бански са модерни  Депутатите са ловджийски кучета, а държавата е плячка

Депутатите са ловджийски кучета, а държавата е плячка