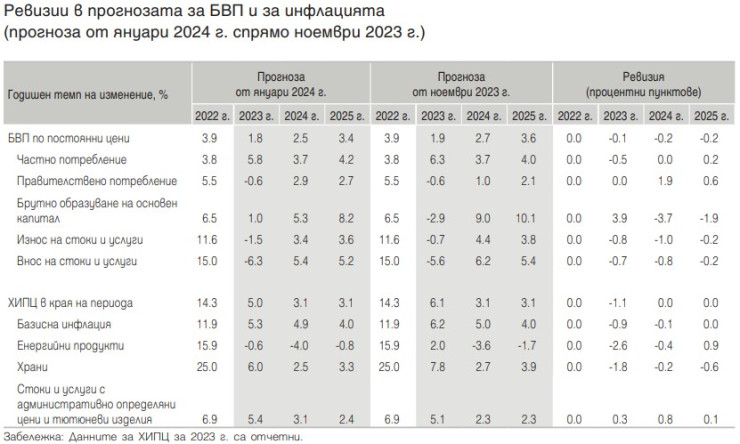

Растежът на реалния брутен вътрешен продукт (БВП) в България за 2023 г. ще възлезе окончателно на 1,8% (спрямо 3,9% през 2022 г.), което ще се определя най-вече от нарастването на частното потребление и положителния принос на нетния износ, докато изменението на запасите ще има значителен отрицателен принос за изменението на икономическата активност. Това са очакванията на анализаторите от Българската народна банка (БНБ), представени в най-новото тримесечно издание „Макроикономическа прогноза“.

В сравнение с макроикономическата прогноза от ноември, прогнозата на БНБ е за по-нисък растеж на реалния БВП през 2024 и 2025 г. Тогава БНБ прогнозира икономическият растеж България за миналата година да е 1,9%, за тази година – 2,7%, а за 2025 г. – 3,6%.

В януарската прогноза предвижданията на експертите са реалният БВП да нарасне до 2,5% през тази година и да се ускори до 3,4% догодина.

Прогнозата на централната банка за основни макроикономически показатели е изготвена към 11 януари и се основава на допускания за развитието на глобалната икономическа активност, за динамиката на цените на основни стокови групи на международните пазари и за лихвените проценти на паричния пазар в еврозоната към 14 декември 2023 г.

Източник: БНБ

Източник: БНБ

Глобалната търговия продължава да е слаба, за което допринасят продължаващият процес по нормализиране на потреблението след пандемията, включително преориентацията на търсенето от стоки обратно към услуги, по-ниската търговска интензивност на глобалния икономически растеж, повишеното геополитическо напрежение, както и слабата икономическа активност в еврозоната, аргументират се в БНБ за причината да намалят стойностите в текущата си прогноза.

Допусканията за външното търсене на български стоки и услуги, заложени в януарската прогноза, са за растеж от 0,8% през 2023 г., 2,6% през 2024 г. и 3,2% през 2025 г. Това предполага по-слабо външно търсене спрямо прогнозата от ноември 2023 г., най-вече през втората половина на 2023 г., предвид по-ниската от очакваната икономическа активност в еврозоната и влошените краткосрочни икономически перспективи пред основните ни търговски партньори.

Спад на енергийните цени и ръст при суровините

Според очакванията на пазарните участници понижението на годишна база при цените в евро на енергийните и хранителните стоки на международните пазари ще продължи и през тази година, но тези цени ще останат по-високи спрямо 2021 г. Въпреки това, предвид очакваното повишение на цените на останалите суровини през същия период, претеглените по значимост за международната търговия на България цени в евро на основни суровини се допуска да нараснат с около 1% през тази година и с около 2,5% догодина.

Очакванията на пазарните участници за краткосрочните лихвени проценти в еврозоната са за понижение през целия прогнозен период.

В БНБ очакват ръстът на икономиката догодина да се дължи на растежа на инвестициите, обусловено главно от заложените допускания за изпълнението на проектите по Националния план за възстановяване и устойчивост (НПВУ).

Инфлация в сянката на петрола

Годишната инфлация, измерена чрез хармонизирания индекс на потребителските цени (ХИПЦ), се очаква да се забави до 3,1% в края на 2024 г., а средногодишната инфлация да възлезе на 4,1%, пресмятат анализаторите на БНБ. Основните фактори, които според тяхната прогноза ще допринасят за низходящата динамика на инфлацията, са заложените технически допускания за поевтиняването на хранителните продукти и петрола на международните пазари. Същевременно в краткосрочен план очакваме проинфлационният натиск да остане съществен, тъй като запазващото се силно потребителско търсене и нарастващите разходи за труд на единица продукция в условия на недостиг на работна ръка ще продължат да бъдат фактори, които ограничават степента на пренасяне от страна на фирмите на по-ниските международни цени на суровините върху крайните потребителски цени, най-вече в групата на услугите. В резултат на това очакваме базисните компоненти да имат най-висок положителен принос за инфлацията в края на тази година.

Административно определяните цени също се очаква да имат сравнително висок положителен принос за общата инфлация в края на 2024 г. Темпът на нарастване на ХИПЦ се прогнозира да възлезе на 3,1% в края 2025 г. (при средногодишна инфлация от 3,1%), като положителният принос на базисните компоненти ще остане значителен в средносрочен хоризонт.

Геополитическа несигурност

Рисковете пред прогнозата за растежа на реалния БВП се оценяват като балансирани за 2023 г., докато за 2024 г. и 2025 г. преобладават рисковете за реализиране на по-нисък растеж спрямо този в базисния сценарий, като се вземат предвид задълбочаващите се глобални геополитически конфликти и все още нереализиралите се в пълна степен ефекти от затягането на монетарните условия в Европа и в САЩ.

От БНБ предупреждават, че съществуват значителни рискове за по-бавно от заложеното в прогнозата изпълнение на инвестиционни проекти по НПВУ и за усвояване на европейски средства, различни от тези по Плана, както и от засилване на степента на пренасянето на ефектите от повишаването на основните лихвени проценти на ЕЦБ върху българската икономика.

В централната банка оценяват като балансирани за целия прогнозен хоризонт рисковете пред прогнозата за инфлацията. Те са за по-бавно от прогнозираното нарастване на цените и са свързани най-вече с вероятността от реализиране на по-слаба от очакваната глобална икономическа активност, както и със засилване на степента на пренасяне върху потребителските цени в страната на спадовете в международните цени на суровините, особено в групите на хранителните и енергийните продукти.

Рисковете в посока по-висока от очакваната инфлация произтичат от вероятността за засилване на връзката между разходите за труд на единица продукция и крайните потребителски цени, както и от реализирането на по-голямо от прогнозираното увеличение на административно определяните цени.

Почти 19 години работа за собствен дом: Къде в Европа жилищата са най-недостъпни?

Почти 19 години работа за собствен дом: Къде в Европа жилищата са най-недостъпни?  Кои са най-опасните храни на крак през лятото

Кои са най-опасните храни на крак през лятото  Стоянович: Храним се по начина, по който мислим - с отпадъци

Стоянович: Храним се по начина, по който мислим - с отпадъци  Рекордните жеги в Европа водят до ръст на животозастрашаващите спешни случаи

Рекордните жеги в Европа водят до ръст на животозастрашаващите спешни случаи  Калфин: Бюджетът не носи изненади, плащаме цената на години безотговорно управление

Калфин: Бюджетът не носи изненади, плащаме цената на години безотговорно управление  продава, Къща, 238 m2 София област, с.Хераково, 465000 EUR

продава, Къща, 238 m2 София област, с.Хераково, 465000 EUR  дава под наем, Четиристаен апартамент, 120 m2 София, Красно Село, 1200 EUR

дава под наем, Четиристаен апартамент, 120 m2 София, Красно Село, 1200 EUR  дава под наем, Магазин, 68 m2 София, Център, 1700 EUR

дава под наем, Магазин, 68 m2 София, Център, 1700 EUR  продава, Двустаен апартамент, 66 m2 София, Лозенец, 245000 EUR

продава, Двустаен апартамент, 66 m2 София, Лозенец, 245000 EUR  продава, Четиристаен апартамент, 160 m2 София, Център, Идеален Център, 568000 EUR

продава, Четиристаен апартамент, 160 m2 София, Център, Идеален Център, 568000 EUR

САЩ нанeсоха нови удари по цели в Иран след атаки с дронове

САЩ нанeсоха нови удари по цели в Иран след атаки с дронове  Информация от анализатор е била пропусната при удара на САЩ по училище в Иран

Информация от анализатор е била пропусната при удара на САЩ по училище в Иран  Световното първенство и глобализацията печелят от играчите от диаспората

Световното първенство и глобализацията печелят от играчите от диаспората  Екстремните жеги се превръщат в по-голяма заплаха за храните от войната

Екстремните жеги се превръщат в по-голяма заплаха за храните от войната  Си Дзинпин притиска Япония с ограничаване на износа на важни суровини

Си Дзинпин притиска Япония с ограничаване на износа на важни суровини

Fiat 500 Coupe Zagato: Уникатът, който изпревари времето си

Fiat 500 Coupe Zagato: Уникатът, който изпревари времето си  Toyota превръща „стария“ RAV4 в офроудър

Toyota превръща „стария“ RAV4 в офроудър  Citroën превърна C3 Aircross в подводница на колела

Citroën превърна C3 Aircross в подводница на колела  Изненада: Ford оглави класация за качество

Изненада: Ford оглави класация за качество  Китайските производители отнеха големия коз на японците

Китайските производители отнеха големия коз на японците

1430 за загинали, над 50 000 са в неизвестност след земетресенията във Венецуела

1430 за загинали, над 50 000 са в неизвестност след земетресенията във Венецуела  Димитър Манолов: Това е бюджет на инерцията

Димитър Манолов: Това е бюджет на инерцията  Николай Василев към властта: Некадърност, страх и мързел! Изхвърлете този бюджет

Николай Василев към властта: Некадърност, страх и мързел! Изхвърлете този бюджет  7 знака, че живеете в „тих развод“

7 знака, че живеете в „тих развод“  Нощни акции срещу шума в София, ще проверяват обекти след 23:00 часа

Нощни акции срещу шума в София, ще проверяват обекти след 23:00 часа