Продължителните периоди на висока кредитна активност създават предпоставки за увеличение на задлъжнялостта и акумулиране на кредитен риск в баланса на банковата система. Това може да доведе до нарастване на необслужваните кредити и на разходите за обезценки при неблагоприятни тенденции в икономическата среда.

За това предупреждава централната банка в най-новото си издание „Банките в България“, което анализира състоянието на банковия сектор през четвъртото тримесечие на миналата година.

В рамките на текущия лихвен цикъл затягането на паричната политика в еврозоната се пренася сравнително бавно върху лихвените равнища в България. Kредитният растеж при фирмите постепенно се забавя под влияние на затягането на лихвените условия при корпоративните кредити и по-умереното търсене на оборотно финансиране.

Кредитната активност на домакинствата обаче се запазва висока, особено в сегмента на жилищните кредити, където засиленото им предлагане от страна на банките създава условия за допълнително кредитно търсене, констатират от БНБ.

Рискове за доходността

Високата ликвидност в банковата система обуславя относително слабата реакция на лихвените проценти по депозитите, като при кредитите за домакинствата също не се наблюдава съществено нарастване на лихвените проценти. Повишение през последните три месеца на миналата година е налице главно при лихвените нива по заемите за бизнеса, което отразява динамиката на EURIBOR, широко използван при ценообразуването на експозициите към корпоративния сектор, отчитат от централната банка.

Според БНБ в краткосрочен план бързото нарастване на кредитните обеми се отразява положително върху приходите от лихви и нетния лихвен доход на банковия сектор, като тяхната динамика е в основата на отчетеното през годината повишение на показателите за доходността, наред с по-малките разходи за обезценки.

През следващите месеци се очаква затягане на монетарните условия в еврозоната да се пренесе с лаг върху лихвените проценти в страната, макар и само частично предвид изгледите за предстоящо обръщане на глобалния лихвен цикъл. Влияние върху лихвените нива в страната се очаква да окаже и започналият процес на увеличение на минималните задължителни резерви, който банковият регулатор предприе от средата на 2023 г.

От централната банка отчитат, че през четвъртото тримесечие на миналата година се запазва дългосрочната тенденция за намаляване на обема на необслужваните експозиции, които отразяват операциите по отписвания и продажби на необслужвани заеми. Според експертите на централната банка делът на кредитите във фаза 2 по МСФО 9 се запазва на относително високи равнища, но не изключват вероятността за материализация на кредитния риск в краткосрочен план.

Като се има предвид несигурността в икономическата среда, колебанията на цените на суровините и рисковете от забавяне на темповете на външното търсене, способността за обслужване на задълженията може да отслабне. Това може да доведе до нарастване на необслужваните кредити и на разходите за обезценки, предупреждава БНБ. Затова банковият регулатор препоръчва финансовите институции да поддържат кредитни стандарти (LTV, LTI, DSTI и др.) и да прилагат своевременно и адекватно провизиране, базирано на консервативни допускания.

Качество на активите

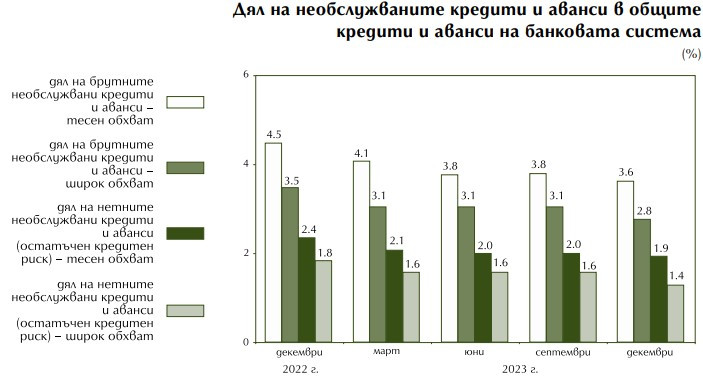

По данни на банковата статистика брутните необслужвани кредити и аванси на тримесечна база намаляват с 277 млн. лв. (6,7%) и в края на декември са 3,8 млрд. лв. В този период общият размер на брутните кредити и аванси в широкия обхват расте с 4,9 млрд. лв. (3,7%) до 139,5 млрд. лв., а в стеснения обхват спадът е с 1,8 млрд. лв. (1,7%) до 106,3 млрд. лв., показва банковата статистика.

Делът на лошите заеми в брутните кредити и аванси на база широк обхват в края на декември е 2,8%, а на база стеснен обхват – 3,6% (при, съответно, 3,1% и 3,8% в края на септември).

Нетните необслужвани кредити и аванси (след приспадане на присъщата им обезценка), които представляват остатъчния кредитен риск в банковите баланси, през четвъртото тримесечие намаляват с 97 млн. лв. (4,7%). В края на декември те са 1,9 млрд. лв., като този остатъчен кредитен риск е изцяло покрит от капитала, превишаващ капиталовите изисквания и буферите.

Представен в широкия и в стеснения обхват, делът на нетните необслужвани кредити и аванси в общите нетни кредити и аванси към 31 декември възлиза на 1,4% и 1,9% (при, съответно, 1,6% и 2% в края на септември).

Към 31 декември 2023 г. общата натрупана обезценка на кредитите и авансите (в стеснения обхват) е 3,1 млрд. лв., или с 254 млн. лв. (7,5%) по-малко спрямо края на септември. Динамиката през периода е в резултат от намаляването на лошите заеми и аванси в банковата система, което води до спад на присъщата им обезценка. В края на миналата година степента на покритие на брутните необслужвани кредити и аванси с присъщата им обезценка е 49,4% (при 50,4% в края на септември).

Дял на необслужваните кредити и аванси в общите кредити и аванси на банковата система

Източник: БНБ

Източник: БНБ

Куба иска да бъде оставена на мира, част 1

Куба иска да бъде оставена на мира, част 1  Куба иска да бъде оставена на мира, част 2

Куба иска да бъде оставена на мира, част 2  Куба иска да бъде оставена на мира, част 3

Куба иска да бъде оставена на мира, част 3  Пазарите реагираха с позитивизъм на геополитическа динамика около визитата на Си

Пазарите реагираха с позитивизъм на геополитическа динамика около визитата на Си  Riyadh Air се подготвя за полети през 2025г., част 3

Riyadh Air се подготвя за полети през 2025г., част 3

Стивън Сегал, Рамзан Кадиров - важни гости на клетвата на Путин (СНИМКИ)

Стивън Сегал, Рамзан Кадиров - важни гости на клетвата на Путин (СНИМКИ)  В "Операция История" на 12 май: Имат ли българите и баварците общ произход?

В "Операция История" на 12 май: Имат ли българите и баварците общ произход?  Путин с указ: Русия да е четвърта икономика в света, да се раждат повече деца

Путин с указ: Русия да е четвърта икономика в света, да се раждат повече деца  "Дубай на Южна Америка": Страната, на която Мадуро завижда

"Дубай на Южна Америка": Страната, на която Мадуро завижда  Късна емисия

Късна емисия

Реал Мадрид - Байерн Мюнхен

Реал Мадрид - Байерн Мюнхен  Брюж - Фиорентина

Брюж - Фиорентина  Нов провал с гръм и трясък за Мбапе и ПСЖ в ШЛ! Гредите пратиха Дортмунд на финал

Нов провал с гръм и трясък за Мбапе и ПСЖ в ШЛ! Гредите пратиха Дортмунд на финал  Димарко се сдоби с нова татуировка по случай титлата (ВИДЕО)

Димарко се сдоби с нова татуировка по случай титлата (ВИДЕО)

дава под наем, Магазин, 144 m2 Бургас, Изгрев, 767.26 EUR

дава под наем, Магазин, 144 m2 Бургас, Изгрев, 767.26 EUR  продава, Магазин, 320 m2 Бургас, Център, 210000 EUR

продава, Магазин, 320 m2 Бургас, Център, 210000 EUR  дава под наем, Мезонет, 100 m2 София, Карпузица, 613.81 EUR

дава под наем, Мезонет, 100 m2 София, Карпузица, 613.81 EUR  продава, Тристаен апартамент, 86 m2 Добрич, Център, 75000 EUR

продава, Тристаен апартамент, 86 m2 Добрич, Център, 75000 EUR  дава под наем, Двустаен апартамент, 68 m2 София, Витоша, 650 EUR

дава под наем, Двустаен апартамент, 68 m2 София, Витоша, 650 EUR

Как да не изглеждате отчаяни в любовта?

Как да не изглеждате отчаяни в любовта?  Как мобилизацията застраши ключовата енергийната индустрия на Русия?

Как мобилизацията застраши ключовата енергийната индустрия на Русия?  Меган Фокс пак смени прическата

Меган Фокс пак смени прическата  Най-много двустайни жилища са пуснати в експлоатация 2023 г.

Най-много двустайни жилища са пуснати в експлоатация 2023 г.  3 зодии, които ги чака голяма трансформация преди лятото

3 зодии, които ги чака голяма трансформация преди лятото