Доколкото през пролетта анализите за ефекта на пандемията върху икономиката бяха единствено размишления върху сценарии с различни допускания, натрупаните данни в последните месеци вече ни позволяват да даваме отговори, базирани на действителността, пише в анализа на Лъчезар Богданов от Института за пазарна икономика.

Динамиката може да се обобщи така: рязък срив между март и юни, бърз растеж през следващите месеци в почти всички сектори с изключение на тези, зависещи от пътувания и близък контакт на големи групи хора, и стабилизиране до нива като цяло по-ниски от тези през есента на 2019 г. Повечето стопански показатели отразяват почти незабавната реакция на бизнес и потребители след отпадането на почти всички ограничителни мерки в началото на лятото. Заедно с това, фискалните стимули, насочени основно към запазване на заетост и доходи, както и действията на банковата система за мораториум върху погасяването на кредити изглежда са предотвратили спирала на взаимно усилващи се негативни очаквания.

Накратко – когато на хората отново позволиха да произвеждат, работят и търгуват, икономиката бързо рестартира процеса на създаване на стойност, размяна и потребление. Оттласкване от дъното – да, но сме още далеч от пълно възстановяване, щетата е реална и ще изисква време и преструктуриране, за да бъде преодоляна.

Какво виждаме във водещите икономики в ЕС? След като през първото тримесечие БВП се сви с 3,3%, а през второто – с безпрецедентните 11,4%, през третото тримесечие предварителните данни сочат ръст от 12,1%. Ако през второто тримесечие БВП е с 13,9% по-нисък от нивото през същото тримесечие на 2019 г., то през третото разликата е 3,9%.

Парадигмата за „отскок от дъното“ – или, иначе казано, обяснението на голяма част от резкия спад през пролетта с наложените ограничителни мерки – се потвърждава и от факта, че колкото по-голям е първоначалният спад, толкова по-висок е ръстът в следващото тримесечие. Ако разгледаме иначе структурно различни икономики като Германия и Италия, виждаме, че в Италия ръстът през третото тримесечие е двойно по-голям; сходно нарастване на БВП от над 15% виждаме и във Франция и Испания. Но в крайна сметка, в Германия БВП през третото тримесечие е с 4,2% по-нисък от 2019 г., а в Италия – с 4,7%; голяма разлика в крайния резултат няма и повечето големи икономики започват есента със сходен спад спрямо 2019 г. от между 4 и 5 процента.

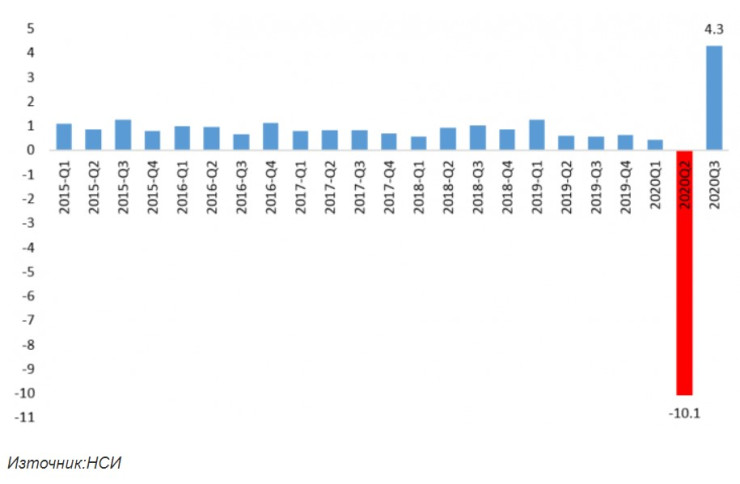

Темп на прираст на БВП, спрямо предходното тримесечие

Сходно проявление на кризата видяхме във всички останали водещи индикатори. Индексът на индустриалното производство през април беше 28% под стойността си през 2019 г., до септември след няколко месеца подобрение вече разликата е около 6%. В някои страни спадът беше над 35% и дори над 40%, но след „рестарта“ те постигнаха и по-бързи месечни ръстове. Износът във водещите индустриални икономики и основни търговски партньори на България - Германия и Италия – е вече съответно 4 и 5 процента под нивата от 2019 г.

Ако индексите на продажби в търговията на дребно бяха с над 20% по-ниски от предходната година през април, то през септември вече са с 2,2% над стойността през 2019 г. Както стана дума, туризмът и свързаните индустрии остават в тежко състояние – показателен е дори само спадът от над 70% спрямо летните месеци на миналата година на пътниците на въздушния транспорт в Европа.

Българската икономика не следва особено различна траектория с две особености – спадът у нас през пролетта е сравнително по-малък, докато международният туризъм има относително по-голям принос в добавената стойност в сравнение с голяма част от другите европейски страни.

През третото тримесечие БВП нараства с 4,3% спрямо предходното, когато отчетохме срив от над 10%. Потреблението расте с почти двуцифрен темп, вносът на практика компенсира целия спад от кризата и нараства с 22%, дори инвестициите са повече; единствено износът на стоки и услуги не отчита възстановяване, което отразява многократното свиване на броя на чуждестранните туристи.

Както още през март отбелязахме, българските туристи не могат да компенсират на макро ниво загубата на 2/3 от посещенията от чужбина. Така БВП е с 5,2% по-нисък през третото тримесечие спрямо същия период на 2019 г., независимо от силния ръст на потреблението. Инвестиционната активност, макар и да отчита възстановяване, все още е по-ниска от отчетената през миналата година.

Износът на стоки и услуги е с над 22% по-нисък от третото тримесечие на 2019 г., което, както вече отбелязахме, се дължи на износа на услуги (т.е. туризма), доколкото спадът при стоките е „едва“ 9% и бързо се свива, като през септември на практика напълно се преодолява.

Между май и септември отчитаме и пет последователни месеца на възстановяване на индустриалното производство, като индексът през септември в преработващата промишленост е само 1,9% под нивата от 2019 г. – след спад от близо 19% през април. Растежът обаче не е равномерно разпределен и това предполага бъдещо преструктуриране в рамките на индустрията. Огледално е развитието и при продажбите на дребно – срив с 20% на годишна основа през април-май, последван от растеж и постепенно свиване на спада до 6,8% през септември.

Последните данни за пазара на труда показват, че през септември 2020 г. броят на наетите е с около 63 хиляди под нивото отпреди 12 месеца – отново частично компенсиране на двойно по-големия спад към май.

Същевременно, кризата не прекъсва тенденцията за бързо увеличение на разходите за труд – средната заплата нараства с 2,7% спрямо предходното тримесечие и с близо 10% спрямо същия период на 2019 г.

Вероятно част от ефекта се дължи на съкращаване на предимно нископлатени работни места, но независимо от това предизвикателството пред конкурентоспособността на бизнеса заради натиска за нарастване на възнагражденията остава. Ако приемем, че данните за приходите в бюджета са косвен индикатор за динамиката в реалния сектор, то нарастването на постъпленията от основни данъци след юли също потвърждава тенденцията за ръст на потребление, заетост и доходи.

И така, лятото даде отговор на първия въпрос за ефекта на пандемията върху икономиката – видяхме, че в голяма степен стопанските връзки и поведението на потребители и бизнес относително бързо излизат от ситуация на „локдаун“, с няколкото споменати изключения. На прага на зимата остават другите два въпроса: какъв ефект ще има втората вълна на разпространение на болестта в Европа, и ще има ли растеж отвъд отблъскването от дъното.

Макар отново да влизаме в непознати води, има основания да се счита, че дори при въвеждане на строги ограничения на социалния и стопанския живот, икономическата динамика през зимата няма да повтори срива от пролетта на 2020 г.

От една страна, мерките са по-насочени и ограничени и на практика слабо засягат по-голямата част от бизнес дейностите в индустрията, строителството, транспорта и т.н. От друга страна, свръхреакцията на предприемачи и потребители от март-април, довела до рязък срив в текущото и инвестиционното търсене заради огромната неизвестност от бъдещето сега е преодоляна в значима степен от огромните фискални стимули, с които правителствата се ангажират.

Ако например разгледаме товарния трафик, преминаващ границите на България, ще видим че дори в седмицата до днес няма никаква промяна в броя на обработените превозни средства, като натовареността е по-висока с 5 до 15 процента както от ноември на миналата година, така и от предкризисния февруари.

Европейската комисия в поредната си прогноза очаква спад от 7,8% за еврозоната през 2020 г. и ръст от 4,2%; за България спадът е по-нисък – 5,1% - но и растежът догодина ще е по-слаб – 2,6%. Като цяло, комисията вижда връщане на нивата от 2019 г. едва през 2022 г., а България не е сред отличниците по ръст.

В крайна сметка, това трябва да е фокусът на дебата за политиките у нас – какво може да се направи, така че възстановяването да е много по-бързо още през 2021 и 2022 г., а в средносрочен план да насърчим инвестиции и трансформация на структурата на икономиката, разширяващи потенциала за дългосрочен висок растеж.

Европа бере първите горчиви плодове от догматичното вкопчване в електромобилите

Европа бере първите горчиви плодове от догматичното вкопчване в електромобилите  Китай инвестира в чужбина с най-бързия темп за последните 8 години

Китай инвестира в чужбина с най-бързия темп за последните 8 години  Цената на кафето ще остане висока - презапасяването и жегите удрят доставките от Виетнам

Цената на кафето ще остане висока - презапасяването и жегите удрят доставките от Виетнам  Книжата на Exxon и Chevron поевтиняха след разочароващи резултати за първото тримесечие

Книжата на Exxon и Chevron поевтиняха след разочароващи резултати за първото тримесечие  Министърът на земеделието на Украйна е задържан по обвинение в корупция

Министърът на земеделието на Украйна е задържан по обвинение в корупция

Хороскоп за 27 април: Рязка промяна в плановете на Стрелците, неприятности за Скорпионите

Хороскоп за 27 април: Рязка промяна в плановете на Стрелците, неприятности за Скорпионите  Ще се радваме на слънчева събота с максимални температури между 18 и 23 градуса

Ще се радваме на слънчева събота с максимални температури между 18 и 23 градуса  "Реал" (Мадрид) спечели минимално в Сосиедад и дръпна с 14 точки на върха

"Реал" (Мадрид) спечели минимално в Сосиедад и дръпна с 14 точки на върха  Техники от йогата, с които контролираме нервната система

Техники от йогата, с които контролираме нервната система  В "Опорни хора" на 27 април от 18:30 ч. говорят Михаил Миков, Николай Василев, Миглена Кунева

В "Опорни хора" на 27 април от 18:30 ч. говорят Михаил Миков, Николай Василев, Миглена Кунева

Спортът по телевизията днес, 27 април

Спортът по телевизията днес, 27 април  Мачовете по телевизията днес, 27 април

Мачовете по телевизията днес, 27 април  Боксьор изневери на порнолъвица седмица след годежа им + СНИМКИ

Боксьор изневери на порнолъвица седмица след годежа им + СНИМКИ  Кю Пи Ар разби Лийдс с 4:0 и върна Лестър във Висшата лига

Кю Пи Ар разби Лийдс с 4:0 и върна Лестър във Висшата лига

продава, Двустаен апартамент, 70 m2 Пловдив, Център, 69220 EUR

продава, Двустаен апартамент, 70 m2 Пловдив, Център, 69220 EUR  продава, Двустаен апартамент, 60 m2 Варна, Левски, 119000 EUR

продава, Двустаен апартамент, 60 m2 Варна, Левски, 119000 EUR  продава, Двустаен апартамент, 55 m2 Варна, Победа, 122000 EUR

продава, Двустаен апартамент, 55 m2 Варна, Победа, 122000 EUR  продава, Двустаен апартамент, 73 m2 Пловдив, Остромила, 68970 EUR

продава, Двустаен апартамент, 73 m2 Пловдив, Остромила, 68970 EUR  продава, Къща, 208 m2 Варна, Бриз, 425000 EUR

продава, Къща, 208 m2 Варна, Бриз, 425000 EUR

Ан Хатауей: Преструвах се, че ми харесва да целувам по 10 актьора!

Ан Хатауей: Преструвах се, че ми харесва да целувам по 10 актьора!  Зендая издаде кои рокли са хит за пролетта

Зендая издаде кои рокли са хит за пролетта  5 начина да облекчите хемороидите през бременността

5 начина да облекчите хемороидите през бременността  Как да разберете дали партньорът ви крие нещо от вас?

Как да разберете дали партньорът ви крие нещо от вас?  Тест: Коя част от тялото измивате първо, разкрива личността ви

Тест: Коя част от тялото измивате първо, разкрива личността ви

преди 3 години Има един момент, който някак остава настрана, а според мен е доста съществен - хората под карантина. Това са към 50-100 хиляди души за България, голяма част от които се водят на работа, но реално не са. Има и част от тях, които са под доброволна, което се отразява като намалени приходи за тях, но поне не натоварват системата за обезщетения. Този брой заети, но не създаващи е още един фактор, който ще влияе. В допълнение тепърва започнаха множество преструктурирания на компании, процес, който ще дава реално отражение след нова година. Много важен момент е и какво ще се случи с храните, където имаме два фактора, оказващи влияние - първо намаленото потребление от липсата на туризъм, затворените ресторанти и намалено потребление у дома, и второ повишение на цените поради по-слабата световна реколта. отговор Сигнализирай за неуместен коментар