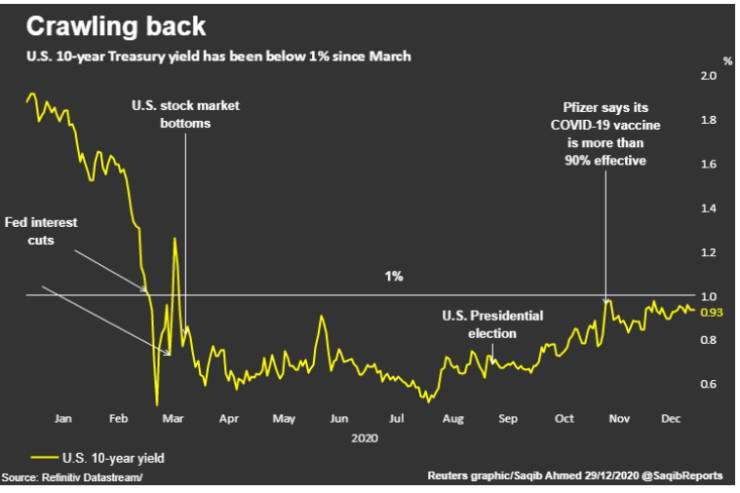

Американският пазар на държавни ценни книжа отведе инвеститорите на бурно пътуване през 2020 г., като доходността спадна до исторически минимуми в началото на годината, преди частичното възстановяване през втората половина, пише Ройтерс.

Инвеститорите търсят доходност, която да се увеличи още повече, тъй като вече прелистваме календара към 2021 г.

Очакванията, че ваксината срещу COVID-19 ще предизвика икономическо възстановяване през 2021 г., изтласкаха част от инвеститорите далеч от държавните облигации и други безопасни убежища през последните месеци и спомогнаха за вдигане на доходността обратно към поспандемичните нива от под 1%.

И все пак те са далеч от нивата, наблюдавани в началото на годината, когато доходността на бенчмарковите 10-годишни американски съкровищни бонове достигна близо 2%.

облигации

облигации

Постпандемичният спад на доходността, предизвикан от безпрецедентната подкрепа на Федералния резерв на САЩ, имаше широкообхватни последици, принуждавайки инвеститорите да преосмислят ролята на облигациите за хеджиране. Цената на златото, което често се конкурира с инвестициите, носещи доходност, нараства с около 24% до момента, най-добрата година от десетилетие.

„Подновеният лов за доходност означава, че инвеститорите трябва да разгледат ролята на облигациите в портфейлите си“, коментират анализатори от UBS.

Малко инвеститори вярват, че доходността на ценните книжа ще се върне към нивата си преди COVID-19 в скоро време. Средната прогноза на стратезите в последното проучване на Ройтерс показва, че доходността ще остане в рамките на 1,2% през следващите 12 месеца.

Ако историята служи като модел, доходността може да се окаже значително под текущите прогнози - анализаторите са склонни да надценяват доходността в рамките на една година.

Катализатор за повишаване на доходността на по-дългосрочните облигации може да бъде потенциалното нарастване на инфлацията в САЩ - фактор, който може да накара инвеститорите да продават по-дългосрочни облигации, тъй като инфлацията ерозира стойността им с течение на времето.

Въпреки че през последното десетилетие инфлацията се задържа средно под целта от 2%, определена от Федералния резерв, трилиони долари в държавни разходи и обещанието на централната банка да позволи периоди на по-високи потребителски цени съживиха дискусиите за нейното възстановяване.

Последното проучване на BofA Global Research показва, че мениджърите на фондове виждат покачването на инфлацията като вторият по големина риск на пазара.

Анализатори от Deutsche Bank заявиха в коментар по-рано през декември, че следващата година трябва да има здравословен апетит за повече държавни ценни книжа, ако Фед продължи подкрепата си.

И все пак търсенето на държавни ценни книжа може да остане небалансирано през 2021 г., предупреди Bank of America на 11 декември, като очаква предлагането да достигне рекордни върхове.

Инвеститорите също следят отблизо дали Фед ще преконфигурира своите покупки на облигации, за да ограничи потенциалното нарастване на дългосрочната доходност.

От своя страна, Фед не даде големи индикации, че е готов да коригира покупките, като председателят Джером Пауъл заяви по-рано този месец, че за момента купуването на по-дългосрочен дълг не е „начело в списъка с възможности“.

Европа бере първите горчиви плодове от догматичното вкопчване в електромобилите

Европа бере първите горчиви плодове от догматичното вкопчване в електромобилите  Китай инвестира в чужбина с най-бързия темп за последните 8 години

Китай инвестира в чужбина с най-бързия темп за последните 8 години  Цената на кафето ще остане висока - презапасяването и жегите удрят доставките от Виетнам

Цената на кафето ще остане висока - презапасяването и жегите удрят доставките от Виетнам  Книжата на Exxon и Chevron поевтиняха след разочароващи резултати за първото тримесечие

Книжата на Exxon и Chevron поевтиняха след разочароващи резултати за първото тримесечие  Министърът на земеделието на Украйна е задържан по обвинение в корупция

Министърът на земеделието на Украйна е задържан по обвинение в корупция

"Левски" обърна ЦСКА и е новият шампион на България по волейбол

"Левски" обърна ЦСКА и е новият шампион на България по волейбол  Пиян шофьор предизвика верижна катастрофа в Казанлък

Пиян шофьор предизвика верижна катастрофа в Казанлък  Байдън за най-тежкия момент в живота си: Исках да пия и да се самоубия

Байдън за най-тежкия момент в живота си: Исках да пия и да се самоубия  Градоначалникът на Елин Пелин: Политиците не искат да изпуснат юздите на кметовете

Градоначалникът на Елин Пелин: Политиците не искат да изпуснат юздите на кметовете  Определени миризми в колата подсказват повреди и скъпи ремонти

Определени миризми в колата подсказват повреди и скъпи ремонти

Сладък обрат с цената на титла! Левски срази ЦСКА и е шампион на България

Сладък обрат с цената на титла! Левски срази ЦСКА и е шампион на България  Алкарас с любопитно признание

Алкарас с любопитно признание  Страхотно! Борците ни започнаха с пет медала на „Петко Сираков – Иван Илиев“

Страхотно! Борците ни започнаха с пет медала на „Петко Сираков – Иван Илиев“  Тен Хаг потрива доволно ръце

Тен Хаг потрива доволно ръце

продава, Двустаен апартамент, 70 m2 Пловдив, Център, 69220 EUR

продава, Двустаен апартамент, 70 m2 Пловдив, Център, 69220 EUR  продава, Двустаен апартамент, 60 m2 Варна, Левски, 119000 EUR

продава, Двустаен апартамент, 60 m2 Варна, Левски, 119000 EUR  продава, Двустаен апартамент, 55 m2 Варна, Победа, 122000 EUR

продава, Двустаен апартамент, 55 m2 Варна, Победа, 122000 EUR  продава, Двустаен апартамент, 73 m2 Пловдив, Остромила, 68970 EUR

продава, Двустаен апартамент, 73 m2 Пловдив, Остромила, 68970 EUR  продава, Къща, 208 m2 Варна, Бриз, 425000 EUR

продава, Къща, 208 m2 Варна, Бриз, 425000 EUR

Левски триумфира с титлата в първенството по волейбол за мъже

Левски триумфира с титлата в първенството по волейбол за мъже  Пържените картофи водят до депресия?

Пържените картофи водят до депресия?  Над 90% от младите учители у нас до 3 години напускат професията

Над 90% от младите учители у нас до 3 години напускат професията