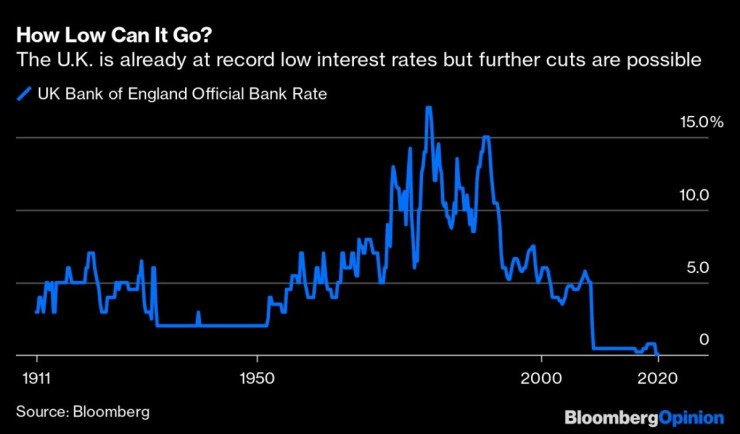

Трябва ли британските лихви да станат отрицателни? Това е хазарт, който може да застраши здравето на банковия сектор на страната и способността й да управлява дефицита по текущата си сметка.

Въпреки риска Централната банка на Великобритания и Северна Ирландия проучва дали тази опция може да бъде използвана, ако икономиката не успее да се възстанови от пандемията или ако са необходими повече стимули. Но съобщенията, направени от различни членове на институцията, предизвикват повече объркване, отколкото яснота. Би било по-добре, ако управителят Андрю Бейли изрази в прав текст предпочитания за това как банката ще отговори устойчиво на икономическата криза, коментира Маркъс Ашлорд за Bloomberg.

Първият вариант на действие би бил повече изкупуване на облигации от страна на Английската централна банка чрез разширяване на програмата за количествени улеснения. Ако това не сработи, лихвеният процент във Великобритания може да бъде намален от 0,1% до нула. Неотдавнашно проучване на израелски учени и работен документ на Европейската централна банка показват, че нулевите проценти могат да насърчат повече заеми, отколкото отрицателните лихви, отчасти защото последните могат да стимулират страх от риска.

в

в

Ако всичко друго не успее, тогава отрицателните проценти могат да бъдат използвани в краен случай, но никой не трябва да пренебрегва опасностите. Най-очевидната опасност е поддържаният дефицит по текущата сметка на Великобритания. Тъй като страната внася повече, отколкото изнася, тя разчита на чужд капитал. Отрицателните ставки могат да изложат този източник на финансиране на риск.

Някои привърженици на отрицателните лихви дават за пример ЕЦБ, която отдавна прилага минусови ставки, за да подпомага икономиката на еврозоната. Но разликите с Великобритания са значими. Страната разполага с голям финансов сектор, който би страдал от отрицателните лихвени проценти. Това се отнася особено много за застрахователния и пенсионния отрасъл.

Секторът на нео банките, наричани още „challenger bank“, в страната вече изпитва трудности с намаляването на нетните лихвени маржове и може да не е в състояние да се справи с отрицателните лихвени проценти. По същия начин подобна промяна може да съсипе строителните дружества, които предоставят много ипотеки във Великобритания. Повече концентрация в ръцете на големите банки в комбинация с опустошен спестовен сектор едва ли е добра рецепта за икономическо възстановяване.

Освен това ползите от отрицателните проценти на ЕЦБ далеч не са ясни. Еврозоната изпитва трудности в растежа си, въпреки непрекъснатите инжекции на ликвидност от трилиони евро и количествените улеснения.

в2

в2

Основната полза е ограничаването на силата на валутата в евро, което помага на износителите. Но това също създаде проблеми на европейските страни извън еврозоната. Експериментите на Дания и Швейцария с отрицателни проценти се свеждат почти единствено до спиране на валутите от поскъпване спрямо еврото, за да защитят своите експортни индустрии. В края на миналата година Швеция се отказа с отрицателни ставки и повиши лихвите си до нула.

Паундът така или иначе е слаб заради Brexit, но премахването на положителните лихвени проценти ще го направи още по-уязвим.

АЦБ е в правото си да прецени какви могат да постигнат отрицателните лихвени проценти, ако огромните фискални и парични стимули на Великобритания не успеят да осигурят възстановяване. Но институцията трябва да прибегне до този инструмент само ако икономиката видимо се проваля. Това би било най-разумното действие.

Европа бере първите горчиви плодове от догматичното вкопчване в електромобилите

Европа бере първите горчиви плодове от догматичното вкопчване в електромобилите  Китай инвестира в чужбина с най-бързия темп за последните 8 години

Китай инвестира в чужбина с най-бързия темп за последните 8 години  Цената на кафето ще остане висока - презапасяването и жегите удрят доставките от Виетнам

Цената на кафето ще остане висока - презапасяването и жегите удрят доставките от Виетнам  Книжата на Exxon и Chevron поевтиняха след разочароващи резултати за първото тримесечие

Книжата на Exxon и Chevron поевтиняха след разочароващи резултати за първото тримесечие  Министърът на земеделието на Украйна е задържан по обвинение в корупция

Министърът на земеделието на Украйна е задържан по обвинение в корупция

"Левски" обърна ЦСКА и е новият шампион на България по волейбол

"Левски" обърна ЦСКА и е новият шампион на България по волейбол  Пиян шофьор предизвика верижна катастрофа в Казанлък

Пиян шофьор предизвика верижна катастрофа в Казанлък  Байдън за най-тежкия момент в живота си: Исках да пия и да се самоубия

Байдън за най-тежкия момент в живота си: Исках да пия и да се самоубия  Градоначалникът на Елин Пелин: Политиците не искат да изпуснат юздите на кметовете

Градоначалникът на Елин Пелин: Политиците не искат да изпуснат юздите на кметовете  Определени миризми в колата подсказват повреди и скъпи ремонти

Определени миризми в колата подсказват повреди и скъпи ремонти

Сладък обрат с цената на титла! Левски срази ЦСКА и е шампион на България

Сладък обрат с цената на титла! Левски срази ЦСКА и е шампион на България  Алкарас с любопитно признание

Алкарас с любопитно признание  Страхотно! Борците ни започнаха с пет медала на „Петко Сираков – Иван Илиев“

Страхотно! Борците ни започнаха с пет медала на „Петко Сираков – Иван Илиев“  Тен Хаг потрива доволно ръце

Тен Хаг потрива доволно ръце

продава, Двустаен апартамент, 70 m2 Пловдив, Център, 69220 EUR

продава, Двустаен апартамент, 70 m2 Пловдив, Център, 69220 EUR  продава, Двустаен апартамент, 60 m2 Варна, Левски, 119000 EUR

продава, Двустаен апартамент, 60 m2 Варна, Левски, 119000 EUR  продава, Двустаен апартамент, 55 m2 Варна, Победа, 122000 EUR

продава, Двустаен апартамент, 55 m2 Варна, Победа, 122000 EUR  продава, Двустаен апартамент, 73 m2 Пловдив, Остромила, 68970 EUR

продава, Двустаен апартамент, 73 m2 Пловдив, Остромила, 68970 EUR  продава, Къща, 208 m2 Варна, Бриз, 425000 EUR

продава, Къща, 208 m2 Варна, Бриз, 425000 EUR

Левски триумфира с титлата в първенството по волейбол за мъже

Левски триумфира с титлата в първенството по волейбол за мъже  Пържените картофи водят до депресия?

Пържените картофи водят до депресия?  Над 90% от младите учители у нас до 3 години напускат професията

Над 90% от младите учители у нас до 3 години напускат професията