Като първоначален епицентър на избухването на новия коронавирус (Covid-19) Китай бе и първата държава, която облекчи локдауна наред с други мерки за ограничаване на разпространението на вируса. В резултат на това пазарът на китайски акции надмина повечето други световни борси през 2020 г . и това насочи интереса на инвеститорите към тях.

Разбира се, инвестиционната стратегия не трябва да се основава на краткосрочни развития. Налице са ред причини, поради които китайските акции, и по-специално континенталните пазари на Шанхай и Шенжен, предлагат привлекателни възможности за инвеститори, желаещи стратегически да позиционират своите портфейли за по-добри времена.

Представяне на китайските А-акции

Доскоро напълно изключени от глобалните индекси, китайските A-акции бързо навлязоха в основни бенчмаркови показатели, включително популярните сред инвеститорите показатели MSCI. Това е резултат от постепенното отваряне на китайските капиталови пазари за чужденци. От средата на 2017 г. делът на A-акциите в индексите на MSCI се увеличава постоянно. Въпреки значителното развитие, експозицията, която получават инвеститорите все още е ограничена и вероятно далеч от оптимална.

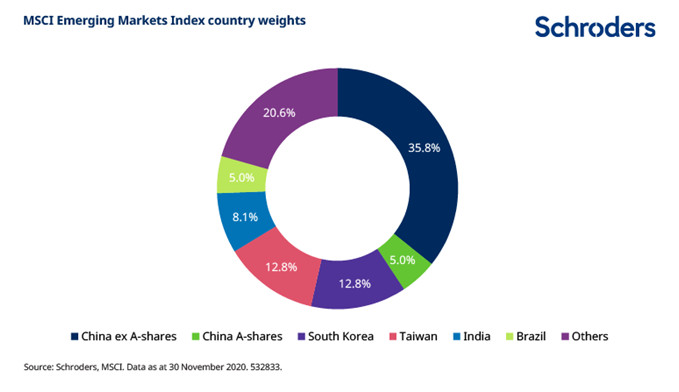

Понастоящем 20% от общата пазарна капитализация на 472 А-акции са включени в индекса на MSCI за Развиващите се пазари (MSCI Emerging Markets index). Като такъв, коефициентът на включване е сравнително нисък, имайки предвид над 3500те акции, регистрирани на борсите в Шанхай и Шенжен.

Освен това сегментът STAR board, стартирал през 2019 г. като китайска версия на NASDAQ, е напълно изключен от индексите MSCI. Ето защо индексът MSCI China все още е доминиран от акции, листнати на хонконгската борса SAR (H-акции, P-чипове, Red-чипове) и в САЩ (Американски депозитарни разписки - ADR), съставляващи 35,8% от MSCI Emerging Markets Index, докато делът на много по-големия пазар на А-акции от континентален Китай е само 5%, както се вижда на графиката по-долу.

Времевата рамка за допълнително увеличаване на коефициента на включване на китайски А-акции е все още несигурна. Посоката обаче е ясна и с течение на времето важността на пазара на A-акции по всяка вероятност ще се увеличи.

1

1

Защо инвеститорите трябва да обмислят по-голяма тежест на A-акции в портфейлите си?

Основният недостатък на придържането към референтни индекси за достъп до китайски акции са ограничените алфа-възможности, взимайки предвид, че пазарът на А-акции се е доказал като плодородна почва за активни асет мениджъри.

Спрямо изчисленията на Schroders средният мениджър на A-акции в Китай е осигурил 11,6% допълнителна годишна възвръщаемост за петгодишния период до края на ноември 2020 г. [1]. Това е безпрецедентно ниво на алфа в сравнение с други световни пазари и може да доведе до ситуация, при която възвръщаемостта на индекса е отрицателна, но възвръщаемостта на мениджъра е положителна.

Както винаги, миналото представяне не е насока за бъдещи резултати. Но има ясни причини, за които Schroders писаха и в техен доклад миналата година, които правят China A акциите уникални сред световните си аналози. Открояваме три от тях:

1. Висок процент на участие на дребни инвеститори

Определящата характеристика на пазара на А-акции е високото ниво на участие на индивидуалните инвеститорите, които представляват над 80% от средния дневен обем на търговия. Това е в пълен контраст с пазара на H-акции в Хонг Конг, който е доминиран от големи институционални инвеститори.

Защо това е важно? Тъй като инвеститорите на дребно обикновено са по-малко фокусирани върху фундаменталните показатели на компаниите и често търгуват на база слухове, това може да доведе до значително подценяване или надценяване на определени акции. Следователно доминирането на дребните инвеститори предоставя значителни възможности за по-опитни инвеститори със структурирани инвестиционни процеси. Тези инвеститори могат да вземат обратната страна на сделката и да бъдат възнаградени за корекцията в грешно образувана цена.

Например в началото на 2019 г. големи парични потоци на дребни инвеститори се насочиха към теми като „индустриална марихуана“ и „червени или държавни медии“. Това се случи, въпреки че нямаше много фундаментална подкрепа за тях.

По-дългият хоризонт на институционалните инвеститори също така им позволява да издържат на колебанията в цените, причинени от резки промени в настроенията на ритейл участниците на пазара.

Например, при Sanhua Intelligent, китайски производител на компоненти за климатици и хладилници, се наблюдава значително вариране на цената на акциите през последните няколко години, тъй като се води от положителните и отрицателните настроения на спекулантите. И все пак цената на акциите се е увеличава повече от два пъти от средата на 2019 г. Това е така, защото Sanhua произвежда системата за топлообмен, използвани в електрическите автомобили Tesla, както и други електрически превозни средства от следващо поколение. Търсенето на такива части непрекъснато нараства, като дава на институционалните инвеститори увереността да останат в позициите си, докато тълпата на дребно постоянно влиза и излиза от пазара.

2. Фундаменталните фактори стават все по-важни с „узряването“ на пазара

Ако пазарите се водеха само от спекулации, щеше да бъде много трудно дори и най-добрата инвестиционна стратегия да добави стойност. Добрата новина е, че пазарът на А-акции узрява и фундаменталните фактори стават все по-важни при диференцирането на представянето на отделни акции. Това е и основният бонус за активна стратегия.

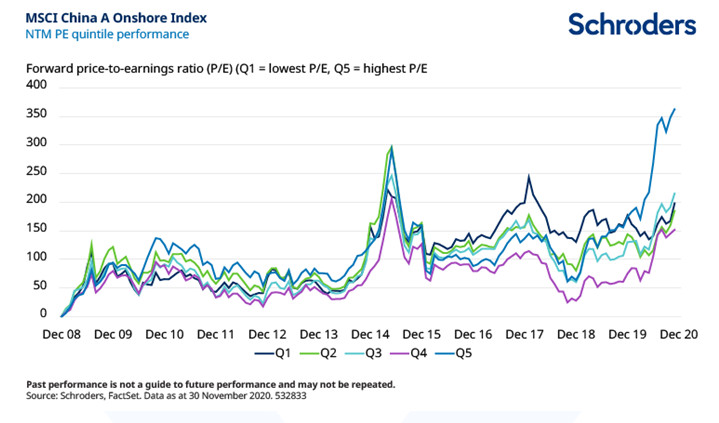

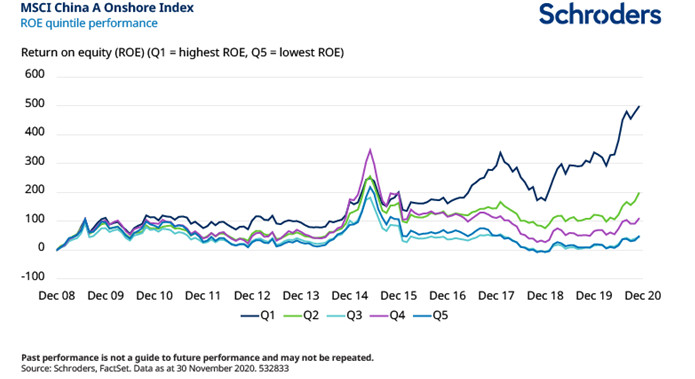

Графиките по-долу показват общата възвръщаемост на индекса MSCI China A, разделен на квинтили въз основа на съотношението възвръщаемост към собствения капитал (ROE) и съотношението цена/печалба (P/E) на отделните акции. Преди 2015 г. разликите в ефективността на който и да е от двата фактора бяха по-скоро незначителни, т.е. инвеститорите не бяха възнаграждавани за закупуване на евтини акции или акции с високо ROE.

През последните три години обаче се наблюдава видима промяна със значително увеличаване на отклоненията при доходностите. Акциите с високо ROE са се представили по-добре от тези с ниско ROE. В същия дух евтините акции превъзхождат по представяне скъпите. Усилията на основните инвеститори сега се възнаграждават от пазара, тъй като оценките и корпоративната рентабилност придобиват по-голямо влияние върху доходността.

Възвръщаемостта на А-акциите се влияе все повече от фундаменталните фактори:

3. Пазарът на А-shares има “дълга опашка” от акции със средна капитализация

В сравнение с офшорните части на пазара (акциите на Хонконг, SAR и САЩ, включени в MSCI China), пазарната капитализация на A-акциите е по-равномерно разпределена, с “дълга опашка” от средно-големи акции. Въпреки че тези компании може да са по-малко известни на международните инвеститори от технологичните гиганти като Tencent и Alibaba, те са не по-малка част от историята на китайския растеж.

Също важно е, че инвеститорите имат достъп до компании в сектори, които не са достъпни на офшорния пазар. Това включва сектори като потребителски стоки (обзавеждане, домакински стоки и домашно строителство), потребителски услуги (пътувания и отдих), потребителски стоки от първа необходимост, индустриална автоматизация, медии и здравеопазване.

Освен това по-малките акции са с ограничено покритие от анализаторите, което от своя страна води до неефективност на информацията. Всъщност една трета от пазара изобщо не се покрива от анализатори. Сравнете това със САЩ, където има средно 21 и 11 рейтинга на анализаторите съответно за компании с голям и среден размер, според Bespoke Investment Group.

Широкият избор на акции и ниското покритие са двете предпоставки за успешна stock picking стратегия (подбор на отделни акции).

Естествено, по-ниската ликвидност може да попречи на инвеститорите да се възползват напълно от тези възможности. А-акциите със средна капитализация обаче се търгуват активно, което позволява на инвеститорите да позиционират правилно капитала си.

Как трябва да подходят инвеститорите към А-акциите?

В несигурни времена е важно да се гледа по-голямата картина. Ние от Schroders вярваме, че уникалните характеристики на пазара на А-акции обосновават включването им като допълнение към основната експозиция в глобалните развиващи се пазари.

Подобно разпределение би позволило на инвеститорите да получат достъп до много по-голяма част от пазара на А-акции, измерена чрез броя на акциите и тяхната пазарна капитализация. Необходим е по-широк набор от възможности, за да се извлекат всички предимства, особено големите алфа-възможности.

Въпреки подобренията през последните години, все още има някои проблеми с корпоративното управление в Китай. Ето защо е от първостепенно значение мениджърът да е в състояние да извърши надлежно проучване на място. Това изисква локална експертиза, както и разбиране на езика и местните обичаи.

[1] Източник: Schroders, Morningstar. 5 години до 30 Ноември 2020. Включва отворени ЕЕА China Equity A-Shares фондове. Доходността е нетна след такси.

Икономическите ръстове между 3-5% вече няма да са в Китай, а по-скоро в САЩ

Икономическите ръстове между 3-5% вече няма да са в Китай, а по-скоро в САЩ  Китайски дипломат: Според САЩ и Европа Китай застрашава борбата с промените в климата

Китайски дипломат: Според САЩ и Европа Китай застрашава борбата с промените в климата  Завръщането на руснаците, избягали в чужбина, подпомагат военната икономика на Путин

Завръщането на руснаците, избягали в чужбина, подпомагат военната икономика на Путин  В Ирландия вече няма жена главен изпълнителен директор на публична компания

В Ирландия вече няма жена главен изпълнителен директор на публична компания  Инвеститори показват интерес към нов вид застраховка за метеорологичните условия

Инвеститори показват интерес към нов вид застраховка за метеорологичните условия

Посрещаме облачен и дъждовен Разпети петък с максимални температури до 22°

Посрещаме облачен и дъждовен Разпети петък с максимални температури до 22°  Хороскоп за 3 май: Емоционален ден за Стрелците, успехи в работата за Везните

Хороскоп за 3 май: Емоционален ден за Стрелците, успехи в работата за Везните  Казваме "сбогом" на запушените пори с три ефективни метода

Казваме "сбогом" на запушените пори с три ефективни метода  Опасни ли са тежките електромобили за паркинги и мостове?

Опасни ли са тежките електромобили за паркинги и мостове?  Как да изчислим колко калории горим по време на сън?

Как да изчислим колко калории горим по време на сън?

Лилард се завърна, но Индиана приключи сезона на Милуоки

Лилард се завърна, но Индиана приключи сезона на Милуоки  Никой не успя да поведе на световното по снукър

Никой не успя да поведе на световното по снукър  Спортът по телевизията днес, 3 май

Спортът по телевизията днес, 3 май  Мачовете по телевизията днес, 3 май

Мачовете по телевизията днес, 3 май

продава, Тристаен апартамент, 68 m2 София, Толстой, 135932 EUR

продава, Тристаен апартамент, 68 m2 София, Толстой, 135932 EUR  продава, Тристаен апартамент, 68 m2 София, Надежда 2, 135932 EUR

продава, Тристаен апартамент, 68 m2 София, Надежда 2, 135932 EUR  продава, Тристаен апартамент, 128 m2 София, Студентски Град, 223360 EUR

продава, Тристаен апартамент, 128 m2 София, Студентски Град, 223360 EUR  продава, Многостаен апартамент, 110 m2 Стара Загора, Аязмото, 189000 EUR

продава, Многостаен апартамент, 110 m2 Стара Загора, Аязмото, 189000 EUR  продава, Къща, 248 m2 София, Бояна, 299000 EUR

продава, Къща, 248 m2 София, Бояна, 299000 EUR

Ванеса Хъджинс никога не е била по-щастлива

Ванеса Хъджинс никога не е била по-щастлива  Близките на Джиджи Хадид и Брадли Купър искат годеж

Близките на Джиджи Хадид и Брадли Купър искат годеж  Американец издирва домашния си любимец, алигатора Уоли

Американец издирва домашния си любимец, алигатора Уоли  9 етерични масла срещу негативна енергия

9 етерични масла срещу негативна енергия  11 закона за силата, които всеки трябва да знае

11 закона за силата, които всеки трябва да знае