Фондовият пазар губи скорост. Като цяло германският водещ индекс Dax постигна плюс от 1,7 процента до почти 15 400 пункта през миналата седмица - но предвид многото положителни новини на компаниите ръстът можеше да бъде и по-голям.

Много компании в DAX увеличиха печалбите си значително през първото тримесечие и надминаха прогнозите на анализаторите. Сред тях са например VW, BMW, Vonovia и Infineon. Акциите им обаче падаха в червената зона малко след публикуването на данните.

Има една основна причина за всичко това: пазарите вече се бяха повишили толкова рязко, че беше ясно, че са взели предвид силния отчетен сезон. Само компании, чиито тримесечни резултати изненадаха пазара много силно - като Adidas и Siemens в петък или Deutsche Post в сряда, се придвижиха значително нагоре.

Уве Щрайх, стратег за акциите в Landesbank Baden-Württemberg, казва пред Handelsblatt: „Инвеститорите сега станаха много по-нервни и вече не са толкова безусловно убедени в незабавното продължаване на ралито, както бяха преди няколко седмици“.

Това се дължи главно на факта, че притесненията за нарастващата инфлация и свързаното с това отдалечаване от хлабавата парична политика на Федералния резерв на САЩ (Фед) се насочват все повече към фокуса на инвеститорите. Миналия вторник министърът на финансите на САЩ Джанет Йелън за кратко разстрои инвеститорите на Уолстрийт.

Бившият председател на Фед предупреди, че икономиката ще прегрее и заговори за умерено повишаващи се лихвени проценти. Йелън се отметна малко по-късно, но инвеститорите са наясно: съобщението за поврат на политиката на Фед се приближава. Т. нат. Tapering, са който става дума основно, означава намаляване на месечните покупки на облигации на централната банка.

Докладът за пазара на труда в САЩ в петък леко облекчи притесненията. Извън селското стопанство през април в САЩ бяха създадени 266 000 нови работни места - икономистите очакваха те да нараснат с един милион работни места. Томас Гитцел, главен икономист от VP Bank в Лихтенщайн, казва: "Евентуалното затягане на паричната политика може да е било отложено малко с оглед на доклада за пазара на труда“.

Въпреки това предстоящите данни за инфлацията от САЩ могат отново да разстроят инвеститорите в сряда. Икономистите очакват потребителските цени да се повишат с 3,6 процента през април в сравнение с предходната година и с 0,2 процента в сравнение с предходния месец. За инфлацията без силно променливите цени на енергията и храните консенсусните прогнози са за 2,3 и 0,3 процента.

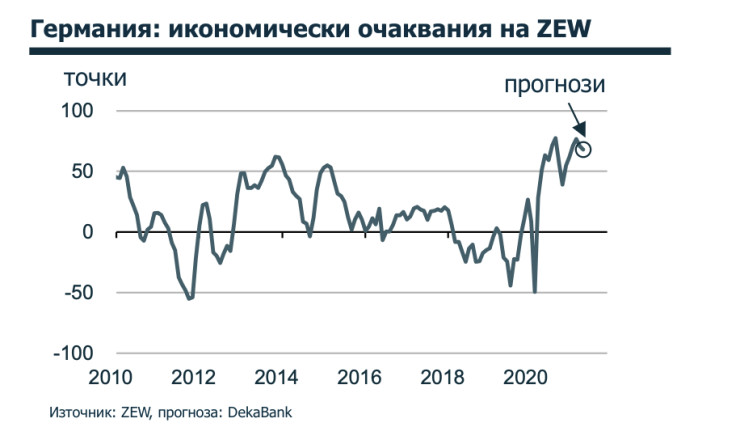

От гледна точка на икономическите данни инвеститорите в САЩ ще следят цените на производителите в четвъртък и продажбите на дребно в петък и индекса на потребителското доверие на потребителите на Университета на Мичиган в петък. В Германия инвеститорите пък ще обръщат внимание на бизнес проучването на ZEW в понеделник.

Сезонът на отчетите продължава

През следващата седмица седем компании само от Dax ще докладват за развитието на своя бизнес през първото тримесечие. Началото ще бъде дадено във вторник от Eon, последван в сряда от Allianz, Bayer, Deutsche Telekom, Merck и RWE. Според анализатори само Allianz, Eon, Deutsche Wohnen и Merck ще покажат по-високи резултати.

От индекса на сините чипове на еврозоната Euro Stoxx 50 има - също в сряда - данни от испанския доставчик Iberdrola и нидерландския търговец на дребно Ahold - тук анализаторите очакват намаляващи печалби.

В САЩ сезонът на отчетите бавно приключва. В четвъртък Wall Disney ще представи своите тримесечни резултати, които също се очаква да бъдат по-слаби в сравнение с миналата година.

Това означава, че пазарите бавно ще спрат да се вдъхновяват от компаниите. Анализаторите не очакват големи положителни изненади като наскоро в Германия от Adidas и Siemens.

Андреас Хюркамп, капиталов стратег в Commerzbank, очаква „краткосрочна консолидация“ през май. Роберт Грайл, главен стратег в частната банка Merck Finck, гледа на нещата по подобен начин: „Май вероятно ще бъде по-волатилен от април“.

Какво още ще следим?

Вторник: Икономическите очаквания на анализаторите на финансовите пазари, анкетирани от ZEW, са сред най-високите в историята на показателя, при това въпреки спада през миналия месец. Повишената нестабилност на фондовите пазари, пониженията на курсовете, но също така и все по-редките, положително изненадващи икономически показатели свиват икономическите очаквания.

Като положителни страни се разглеждат намаляването на положителните случаи на коронавируса и увеличаването на броя на ваксинациите, което поражда надежди, че ограниченията и в Германия ще бъдат облекчени. Под черта – от германската Deka Bank очакват лека корекция в икономическите очаквания на ZEW.

Вторник: В Китай пандемията доведе до значителен спад на цените между март и май миналата година. В резултат на това тази година има базови ефекти, които вече доведоха до повишаване на инфлацията от -0,2% до + 0,4% през март. От германската Deka Bank очакват инфлацията да се е повишила до 1,2% през април и да се повиши отново през май. Като цяло обаче, въпреки продължителния икономически подем, няма доказателства за силен ценови натиск. Инфлацията вероятно ще остане доста под държавната цел от 3% през останалата част от годината и няма да доведе до необходимост от затягане на паричната политика.

Китай

Китай

Българите в чужбина допринасят за новия рекорд при жилищното кредитиране у нас

Българите в чужбина допринасят за новия рекорд при жилищното кредитиране у нас  Петролът върви към седмичен ръст преди данните за инфлацията в САЩ

Петролът върви към седмичен ръст преди данните за инфлацията в САЩ  Япония се кани да запълни ниша при електромобилите, недостъпна за Китай

Япония се кани да запълни ниша при електромобилите, недостъпна за Китай  На BHP може да се наложи да подслади офертата си, за да спечели Anglo American

На BHP може да се наложи да подслади офертата си, за да спечели Anglo American  Дали германците са забравили прочутата си работна етика?

Дали германците са забравили прочутата си работна етика?

Цените на петрола се покачват след двуседмични понижения

Цените на петрола се покачват след двуседмични понижения  Проф. Кунчев за коклюша: 7500 скрита заболеваемост - няма ли мерки, ще има по 3000 заразени дневно

Проф. Кунчев за коклюша: 7500 скрита заболеваемост - няма ли мерки, ще има по 3000 заразени дневно  Борисов: ПП-ДБ посяха вятър и бурята няма да ги отмине, всичко във взаимоотношенията ни е загубено

Борисов: ПП-ДБ посяха вятър и бурята няма да ги отмине, всичко във взаимоотношенията ни е загубено  Гърция отказа да предостави системи за ПВО на Украйна

Гърция отказа да предостави системи за ПВО на Украйна  Турция строи нов самолетоносач с впeчaтлявaщи пapaмeтpи

Турция строи нов самолетоносач с впeчaтлявaщи пapaмeтpи

Де Ла Оя обяви ще има ли реванш между Гарсия и Хейни

Де Ла Оя обяви ще има ли реванш между Гарсия и Хейни  С интуиция, баланс и игра… Индзаги е на Олимп

С интуиция, баланс и игра… Индзаги е на Олимп  Черно море взима минал през Реал Мадрид и Барса

Черно море взима минал през Реал Мадрид и Барса  Обявиха ролята на Станислав Манолев в Пирин

Обявиха ролята на Станислав Манолев в Пирин

дава под наем, Къща, 250 m2 Варна, м-т Траката, 1250 EUR

дава под наем, Къща, 250 m2 Варна, м-т Траката, 1250 EUR  продава, Тристаен апартамент, 116 m2 Варна, м-т Св. Никола, 263000 EUR

продава, Тристаен апартамент, 116 m2 Варна, м-т Св. Никола, 263000 EUR  продава, Двустаен апартамент, 68 m2 Варна област, к.к. Св.Константин и Елена, 90000 EUR

продава, Двустаен апартамент, 68 m2 Варна област, к.к. Св.Константин и Елена, 90000 EUR  продава, Къща, 359 m2 Варна, м-т Сотира, 799000 EUR

продава, Къща, 359 m2 Варна, м-т Сотира, 799000 EUR  продава, Къща, 105 m2 София област, с.Ромча, 78000 EUR

продава, Къща, 105 m2 София област, с.Ромча, 78000 EUR

Алисия и Фики се включват в концерта на Константинос Аргирос

Алисия и Фики се включват в концерта на Константинос Аргирос  ГЕРБ: С отстраняването на Желязков се прикриват важни теми

ГЕРБ: С отстраняването на Желязков се прикриват важни теми  Борисов удари рамо на Григорова и предупреди: Гърбът ми е голям и хлъзгав

Борисов удари рамо на Григорова и предупреди: Гърбът ми е голям и хлъзгав  Откриха останки от най-голямата змия на планетата

Откриха останки от най-голямата змия на планетата  Тома Биков: ПП-ДБ да изчакат резултатите, преди да поставят условия

Тома Биков: ПП-ДБ да изчакат резултатите, преди да поставят условия