Американският Федерален резерв трябва да обяви нови икономически прогнози по-късно днес, поставяйки началото на исторически експеримент за централната банка на САЩ, пише Ройтерс в свой анализ.

Председателят на Фед Джером Пауъл и неговите колеги залагат на това, че икономиката може да се възстанови след пандемията от COVID-19, без да генерира прекомерна инфлация. Те обещаха да запазят лихвените проценти на дъното, а наливането на пари да бъде за продължителен период, докато не навлязат в потенциален икономически бум по начин, невиждан от началото на 70-те години.

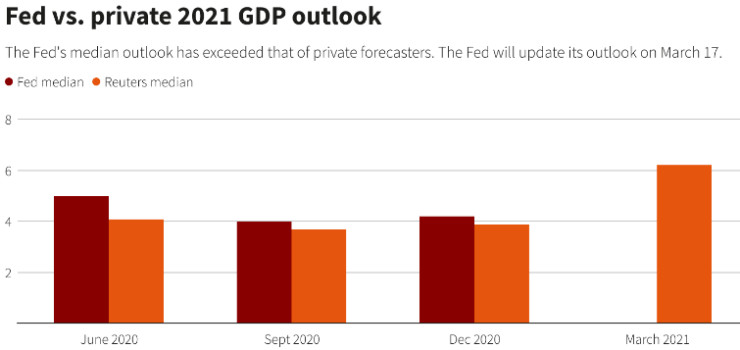

Във всяка от тримесечните прогнози, публикувани от юни насам, средната прогноза за растеж на БВП на страната на служителите на Фед е малко над средната прогноза на икономисти, анкетирани от Ройтерс. Ако това се запази, би довело до очакван ръст през тази година от над 6,2% - най-високия годишен темп от 37 години.

фед

фед

Очаква се след края на двудневното си заседание по-късно днес служителите на Фед да повторят обещаното от месеци - да запазят базовия лихвен процент на централната банка близо до нулата и паричните потоци да се вливат в икономика, докато американците не се върнат на работа, вярвайки, че инфлацията ще остане под контрол, както е от около 30 години.

Икономическите прогнози и посоката за политиката трябва да бъдат публикувани в 20 часа българско време, като Пауъл ще проведе пресконференция малко след това, събитие, което може да се окаже сложно за ръководителя на Фед.

Пазарите прогнозират, че Фед може да бъде принуден да действа по-рано от очакваното. Някои банкери биха могли дори да намекнат, че очакват увеличение на лихвите някъде през 2023 г., а не година или повече по-късно.

Ако мнозинството прогнозира повишение през 2023 г., задачата на Пауъл ще се усложни, като ще трябва да обясни как това взаимодейства с обещанието да върне икономиката до пълна заетост, преди да намали подкрепата, предоставена заради пандемията, коментира Тим Дюи, икономист от SGH Macro Advisors.

И все пак инвеститорите вече залагат на по-ранни повишения на лихвите. Morgan Stanley, даваща една от най-агресивните прогнози, очаква, че икономиката ще излезе напълно от пандемичната си дупка до септември и вероятно ще принуди Фед да затегне паричната политика в началото на следващата година.

Предстоящият бизнес цикъл ще бъде по-скоро като периода след Втората световна война, когато интервалите между рецесиите бяха по-кратки и растежът беше по-силен.

Тази епоха приключи, когато тогавашният президент Ричард Никсън насърчи разхлабената парична политика преди преизбирането му през 1972 г. Артър Бърнс, който по това време беше шеф на Федералния резерв, поддържаше ниски лихвени проценти с ускоряването на икономиката и често е обвиняван за последвалата нестихваща инфлация, която преследваше страната в продължение на десетилетие.

Този път е различно, твърдят служители на Фед. Всъщност икономическото наследство на Пауъл може да зависи от това дали инфлацията ще остане под контрол, докато икономиката се възстанови, или цените ще скочат, принуждавайки централната банка да оттегли подкрепата си, оставяйки милиони американци все още без работа.

Аргументите им са добре репетирани. Инфлацията и безработицата не се държат както преди - по-ниските нива на безработица вече могат да съществуват едновременно с ниска инфлация.

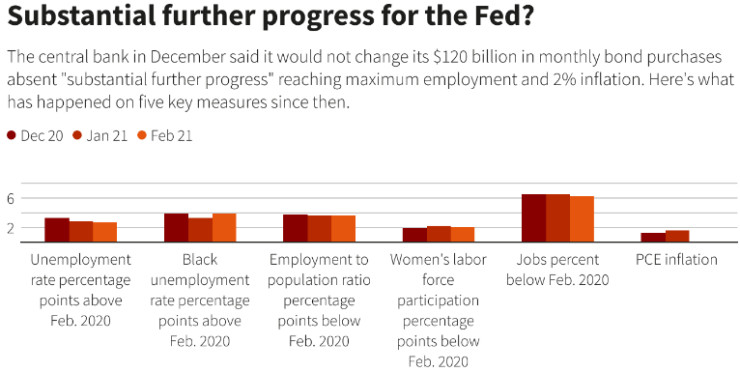

Фед направи съществени промени в политиката си миналата година, приемайки това мислене, като се очаква да запази това виждане засега. Тя се ангажира да продължи своите месечни покупки на облигации на стойност 120 милиарда долара, докато не бъде постигнат „значителен по-нататъшен напредък“ към пълна заетост и 2% инфлация. Освен това се казва, че лихвените проценти няма да се повишават, докато тези цели всъщност не бъдат изпълнени.

Нито едно от тези неща все още не се е случило, точка, която Пауъл подчерта наскоро и вероятно ще бъде отново засегната в коментарите му днес. Икономиката остава с около 9 милиона работни места по-малко от предпандемичното си ниво, предпочитания от Фед показател за инфлация от 1,5%, е далеч от целта си, новият индекс на бавно движещи се инфлационни очаквания също е под целта.

фед

фед

И все пак това е ключов момент, тъй като служителите на Фед издават прогнози, включващи изобилие от нова информация.

От прогнозите им през декември в Съединените щати са поставени над 100 милиона ваксини срещу COVID-19 и ежедневните смъртни случаи в резултат на вируса са намалели с две трети. Оптимизмът скочи и различни щати започнаха да премахват ограниченията за бизнеса и да отварят отново училищата. Вашингтон също така одобри два нови пакета за облекчение на стойност около 2,8 трилиона щатски долара, които захранват банковите сметки на домакинствата и бизнеса.

Много се е променило от ерата на Бърнс, когато заплатите и инфлацията бяха тясно свързани, икономиката разчита повече на производството и вноса на петрол, а непредвидените сътресения от петролното ембарго тепърва предстоят.

Освен това новият подход на Фед не е отговор на политическия натиск, а политическа промяна.

С акцент върху създаването на работни места и загърбването на инфлацията на заден план, новата рамка изглежда подходяща за кризата на пазара на труда, породена от пандемията. Въпросът сега е как това ще се съвмести с икономика, която може да се възстанови по-бързо, отколкото се смяташе.

Европа бере първите горчиви плодове от догматичното вкопчване в електромобилите

Европа бере първите горчиви плодове от догматичното вкопчване в електромобилите  Китай инвестира в чужбина с най-бързия темп за последните 8 години

Китай инвестира в чужбина с най-бързия темп за последните 8 години  Цената на кафето ще остане висока - презапасяването и жегите удрят доставките от Виетнам

Цената на кафето ще остане висока - презапасяването и жегите удрят доставките от Виетнам  Книжата на Exxon и Chevron поевтиняха след разочароващи резултати за първото тримесечие

Книжата на Exxon и Chevron поевтиняха след разочароващи резултати за първото тримесечие  Министърът на земеделието на Украйна е задържан по обвинение в корупция

Министърът на земеделието на Украйна е задържан по обвинение в корупция

В "Опорни хора" на 27 април от 18:30 ч. говорят Михаил Миков, Николай Василев, Миглена Кунева

В "Опорни хора" на 27 април от 18:30 ч. говорят Михаил Миков, Николай Василев, Миглена Кунева  Май се очертава приказен за няколко зодии, не бива да прекаляват с разходите

Май се очертава приказен за няколко зодии, не бива да прекаляват с разходите  Младите българи, които влязоха в "30 под 30": България има потенциал

Младите българи, които влязоха в "30 под 30": България има потенциал  Змии плъзнаха в Старозагорско, доброволец извади една изпод ламперия, спаси ѝ живота

Змии плъзнаха в Старозагорско, доброволец извади една изпод ламперия, спаси ѝ живота  С човек по-малко "Ботев" (Враца) обърна "Пирин" с 2:1

С човек по-малко "Ботев" (Враца) обърна "Пирин" с 2:1

Кю Пи Ар разби Лийдс с 4:0 и върна Лестър във Висшата лига

Кю Пи Ар разби Лийдс с 4:0 и върна Лестър във Висшата лига  Стамен Белчев готви огромна изненада за ЦСКА - Левски

Стамен Белчев готви огромна изненада за ЦСКА - Левски  Черно море готви голям трансфер

Черно море готви голям трансфер  Грандиозните промени в ЦСКА продължават с пълна сила!

Грандиозните промени в ЦСКА продължават с пълна сила!

продава, Двустаен апартамент, 70 m2 Пловдив, Център, 69220 EUR

продава, Двустаен апартамент, 70 m2 Пловдив, Център, 69220 EUR  продава, Двустаен апартамент, 60 m2 Варна, Левски, 119000 EUR

продава, Двустаен апартамент, 60 m2 Варна, Левски, 119000 EUR  продава, Двустаен апартамент, 55 m2 Варна, Победа, 122000 EUR

продава, Двустаен апартамент, 55 m2 Варна, Победа, 122000 EUR  продава, Двустаен апартамент, 73 m2 Пловдив, Остромила, 68970 EUR

продава, Двустаен апартамент, 73 m2 Пловдив, Остромила, 68970 EUR  продава, Къща, 208 m2 Варна, Бриз, 425000 EUR

продава, Къща, 208 m2 Варна, Бриз, 425000 EUR

Ан Хатауей: Преструвах се, че ми харесва да целувам по 10 актьора!

Ан Хатауей: Преструвах се, че ми харесва да целувам по 10 актьора!  Зендая издаде кои рокли са хит за пролетта

Зендая издаде кои рокли са хит за пролетта  5 начина да облекчите хемороидите през бременността

5 начина да облекчите хемороидите през бременността  Как да разберете дали партньорът ви крие нещо от вас?

Как да разберете дали партньорът ви крие нещо от вас?  Тест: Коя част от тялото измивате първо, разкрива личността ви

Тест: Коя част от тялото измивате първо, разкрива личността ви