При отсъствие на значително подобрение или при евентуален нов спад на икономическата активност ще растат необслужваните кредити, а обезценките за кредитен риск ще окажат натиск върху доходността, а оттам и върху капиталовата позиция. За това предупреждава централната банка в най-новото тримесечно издание „Банките в България“.

В него се посочва, че значителната несигурност в икономическата конюнктура налага необходимостта от увеличение на начислените обезценки, което е сред основните фактори за свиването на обема на печалбата и понижението на показателите за доходността в банковия сектор през третото тримесечие на 2020 г. в сравнение с година по-рано.

Поддържането на капиталови буфери е от съществено значение за укрепването на устойчивостта на банките и за смекчаването на ефектите от потенциална реализация на структурни и циклични рискове за сектора, препоръчват от БНБ.

Рисков профил на системата

Банковият сектор осъществяваше дейността си в условията на частично възстановяване на икономическата активност през третото тримесечие след постепенното разхлабване на ограничителните мерки, предприети във връзка с пандемията от COVID-19. Независимо от това нивото на икономическата активност се запази значително по-ниско от отчетеното през периода от юли до септември 2019 г. на фона на слабо външно търсене и висока несигурност относно изгледите за финансовото състояние на предприятията и домакинствата през следващите месеци, изчисляват в БНБ.

Рискове за качеството на активите

В рамките на третото тримесечие беше отчетено понижение на дела на необслужваните кредити, сред факторите за което бяха намалението на номиналния им размер посредством осъществени от банките операции по продажби и от вписвания, както и разширяването на общия обем на кредитния портфейл.

В БНБ отчитат, че принос за съхраняването на качеството на активите има действието на частния кредитен мораториум върху плащанията по кредити, прилагани с оглед на кризата, предизвикана от COVID-19. Мораториумът дава възможност на кредитните институции да позволят на засегнатите от кризата кредитополучатели отсрочване на плащанията, без това да води до автоматично прекласифициране на попадащите в обхвата му заеми като преструктурирани или необслужвани.

Банките разполагат с възможност да предоговарят кредити на техните клиенти и извън приложното поле на мораториума. В тези случаи действащата обща пруденциална рамка изисква от кредитните институции навременно и адекватно да прекласифицират съответните експозиции като преструктурирани, напомнят от централната банка.

Активи на банковата система

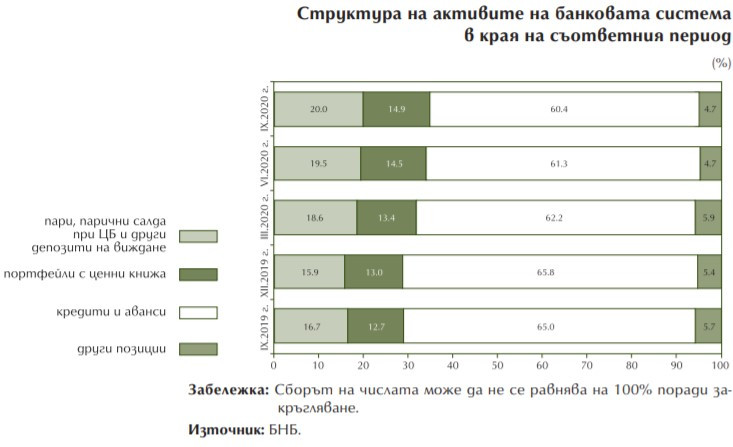

През третото тримесечие на 2020 г. активите на банковата система нараснаха с 3,9 млрд. лв. (3,4%) до 119,2 млрд. лв.

Размерът на активите на банковата система, отнесен към БВП, в края на септември 2020 г. възлезе на 100,4% (при 98,3% в края на юни).

Качество на активите

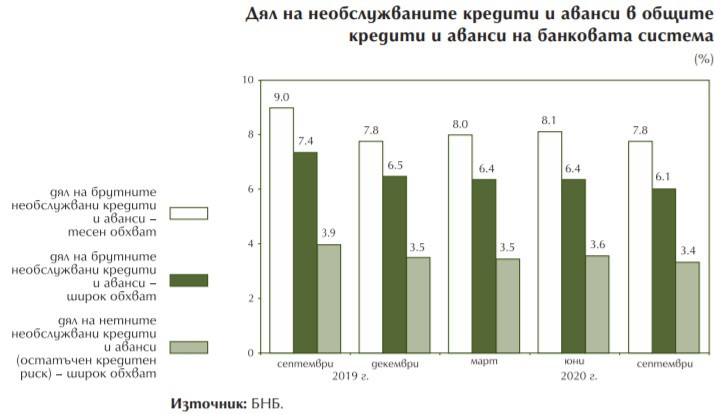

На фона на нарастване на кредитния портфейл през третото тримесечие и същевременно намаление на необслужваните заеми беше регистрирано понижение в съотношенията на лошите заеми при всички основни сегменти на кредитния портфейл, пише в изданието на БНБ.

До края на първото тримесечие на миналата година беше налице дългогодишно постепенно намаление на брутния размер на необслужваните вземания и на техния дял. В рамките на първото тримесечие на 2020 г. обемът им намаля с 1,7% до 6 млрд. лв., през второто той беше минимално увеличен с 0,1%, а през третото тримесечие, при въздействието на частично възстановяване на икономическата активност, отново беше отчетен спад – с 2% до 5,9 млрд. лв.

Експертите на централната банка пресмятат, че съотношението на необслужваните кредити в кредитния портфейл на тримесечна база намаля с 26 базисни точки до 8,97% в края на март, достигна 8,98% в края на юни и спадна с 35 базисни точки до 8,63% в края на септември. Сред факторите за намалението на обема на лошите заеми са операции по продажби и отписвания, а за спада на съотношението повлия и нарастването на кредитния портфейл.

Общата натрупана обезценка на кредитите и авансите нарасна през третото тримесечие на 2020 г. със 179 млн. лв. (5,1%) до 3,7 млрд. лв.

Степента на покритие на брутните необслужвани кредити и аванси с присъщата им обезценка в края на септември беше 46,3% (при 46% три месеца по-рано).

С цел сравнимост в графиката са показани и нивата на съотношението на необслужваните кредити и аванси в новия (стеснен) обхват по тримесечия за периода септември 2019 г. – септември 2020 г.

Доходност

Към 30 септември печалбата на банковата система възлезе на 701 млн. лв. (при 1,3 млрд. лв. за деветмесечието на 2019 г.). По-ниската печалба спрямо отчетената за същия период на миналата година е предпоставка за спада на показателите за възвръщаемост на активите (ROA) и възвръщаемост на собствения капитал (ROE). В края на септември възвръщаемостта на активите (ROA) беше 0,78% (при 1,52% преди една година), а възвръщаемостта на собствения капитал (ROE) – 6,19% (при 11,82% към 30 септември 2019 г.).

Кредитна дейност

През третото тримесечие на 2020 г. размерът на брутните кредити и аванси се увеличи с 1,6 млрд. лв. (2,1%) до 75,7 млрд. лв.

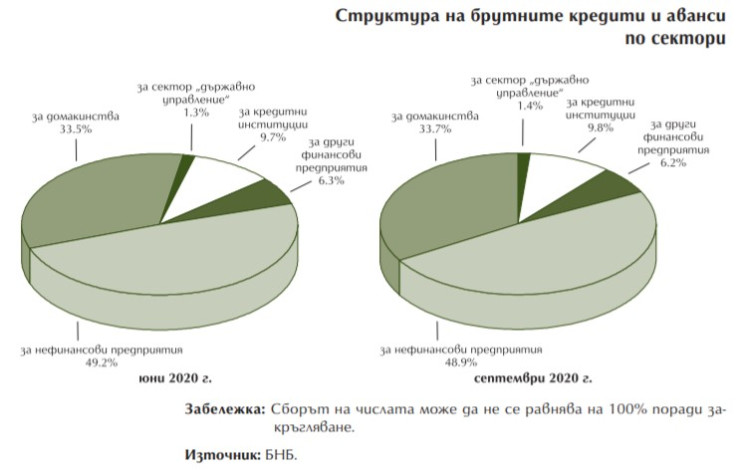

Вземанията от кредитни институции нараснаха с 271 млн. лв. (3,8%) до 7,5 млрд. лв. Брутният кредитен портфейл на банковата система расте с 1,3 млрд. лв. (1,9%) до 68,3 млрд. лв. в края на септември.

В структурата му се увеличават заемите за домакинства (с 621 млн. лв., 2,5%) и за фирмите (с 532 млн. лв., 1,5%). Растат вземанията от сектор „държавно управление“ (със 124 млн. лв., 12.9%) и от други финансови предприятия (с 16 млн. лв., 0,3%).

Депозити

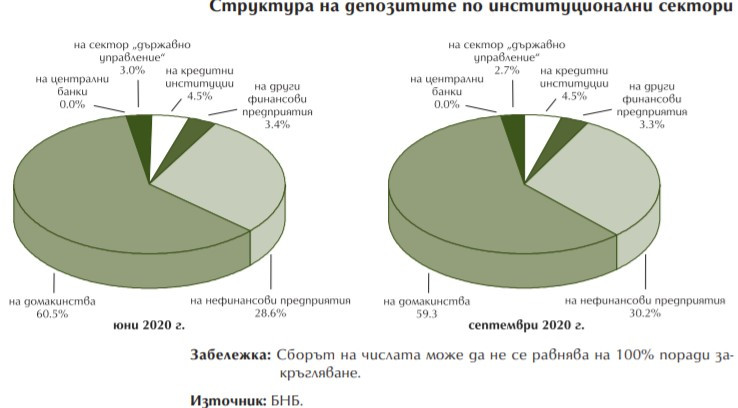

През третото тримесечие на 2020 г. депозитите в банковата система нараснаха с 3,4 млрд. лв. (3,5%) до 101,1 млрд. лв. Увеличиха се спестяванията на бизнеса (с 2,6 млрд. лв., 9,3%), на домакинства (с 830 млн. лв., 1,4%) и на кредитни институции (със 188 млн. лв., 4,3%).

Привлечените средства от сектор „държавно управление“ и от други финансови предприятия намаляха съответно с 229 млн. лв. и с 1 млн. лв.

Балансов капитал

Собственият капитал в баланса на банковата система към 30 септември 2020 г. възлезе на 15,1 млрд. лв. и спрямо края на юни нарасна с 366 млн. лв. (2,5%).

През периода беше отчетено увеличение на внесения капитал (със 74 млн. лв., 1,4%), на премийните резерви (със 156 млн. лв., 29,9%), на другите резерви (със 160 млн. лв., 4,2%) и на печалбата (със 186 млн. лв., 36,1%). Намаля неразпределената печалба (с 251 млн. лв., 6%).

Само несигурността може да отблъсне хората от TikTok

Само несигурността може да отблъсне хората от TikTok  Отчетите на Microsoft и Alphabet потвърдиха положителния ефект от AI за сектора

Отчетите на Microsoft и Alphabet потвърдиха положителния ефект от AI за сектора  Марченко: Увеличаваме военния бюджет с помощта от САЩ

Марченко: Увеличаваме военния бюджет с помощта от САЩ  Марченко очаква още $10-12 млрд дефицит в Украйна през 2025

Марченко очаква още $10-12 млрд дефицит в Украйна през 2025  Марченко не коментира преструктурирането на дълга на Украйна

Марченко не коментира преструктурирането на дълга на Украйна

Пращат на съд нидерландец, помагал на нелегални мигранти в България

Пращат на съд нидерландец, помагал на нелегални мигранти в България  Ваксинират безплатно срещу коклюш бременните жени, болните вече са над 500

Ваксинират безплатно срещу коклюш бременните жени, болните вече са над 500  Балъков: Ако шампионатът се играе коректно, дори през бараж ще останем в efbet Лига

Балъков: Ако шампионатът се играе коректно, дори през бараж ще останем в efbet Лига  Пролетни ястия, които ще ни помогнат да отслабнем (РЕЦЕПТИ)

Пролетни ястия, които ще ни помогнат да отслабнем (РЕЦЕПТИ)  Тестват нова ваксина срещу рак на кожата във Великобритания

Тестват нова ваксина срещу рак на кожата във Великобритания

Атлети и Барса се измъкнаха сухи от скандален казус около Винисиус

Атлети и Барса се измъкнаха сухи от скандален казус около Винисиус  Новите съсобственици предизвикаха шок в Ман Юнайтед

Новите съсобственици предизвикаха шок в Ман Юнайтед  Ники Митов пое кандидат за Първа лига за четвърти път – ето кои влизат в екипа му

Ники Митов пое кандидат за Първа лига за четвърти път – ето кои влизат в екипа му  Бивша звезда на Левски прогнозира дербито и направи голямо разкритие

Бивша звезда на Левски прогнозира дербито и направи голямо разкритие

дава под наем, Двустаен апартамент, 75 m2 София, Редута, 350 EUR

дава под наем, Двустаен апартамент, 75 m2 София, Редута, 350 EUR  продава, Гараж, паркомясто, 19 m2 София, Малинова Долина, 28000 EUR

продава, Гараж, паркомясто, 19 m2 София, Малинова Долина, 28000 EUR  дава под наем, Двустаен апартамент, 60 m2 София, Овча Купел, 360 EUR

дава под наем, Двустаен апартамент, 60 m2 София, Овча Купел, 360 EUR  дава под наем, Двустаен апартамент, 75 m2 София, Овча Купел, 375 EUR

дава под наем, Двустаен апартамент, 75 m2 София, Овча Купел, 375 EUR  дава под наем, Гараж, паркомясто, 18 m2 София, Център, ул. Козлодуй, 100 EUR

дава под наем, Гараж, паркомясто, 18 m2 София, Център, ул. Козлодуй, 100 EUR

Руската армия готви мащабна лятна офанзива в Украйна?

Руската армия готви мащабна лятна офанзива в Украйна?  Крачка напред: Тестват иРНК ваксина срещу меланом

Крачка напред: Тестват иРНК ваксина срещу меланом  Проект: Синя зона в София и в неделя, трансформация на булеварди

Проект: Синя зона в София и в неделя, трансформация на булеварди  Откриха над 300 бомби от Втората световна война край Атина

Откриха над 300 бомби от Втората световна война край Атина  Майка и щерките ѝ гадаят онлайн срещу 230 евро

Майка и щерките ѝ гадаят онлайн срещу 230 евро