Банковите лихви са най-обсъжданата тема в България през последните години.

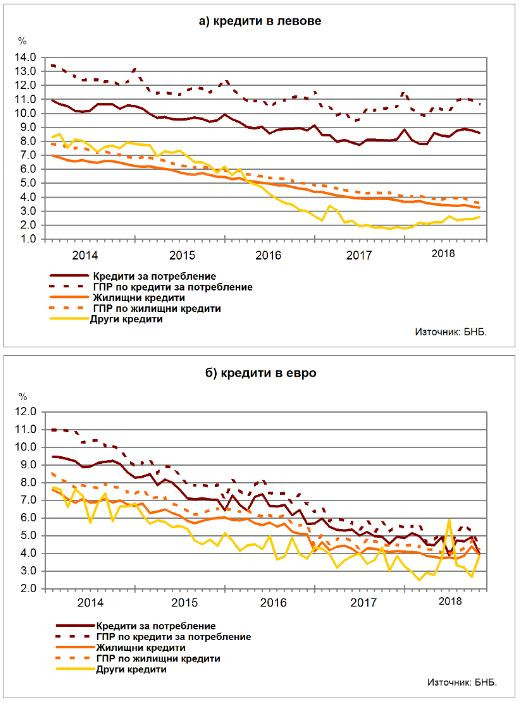

През 2007 г. бизнесът взимаше кредити с лихва между 8 и 9%, през миналата година финансирането падна на нива между 2,7 и 4%. Преди финансовата криза заемите за домакинствата се отпускаха при 12%, но сега потребителите ги намират между 8 и 9%, докато при жилищните кредити спадът е в диапазона 3 – 8%.

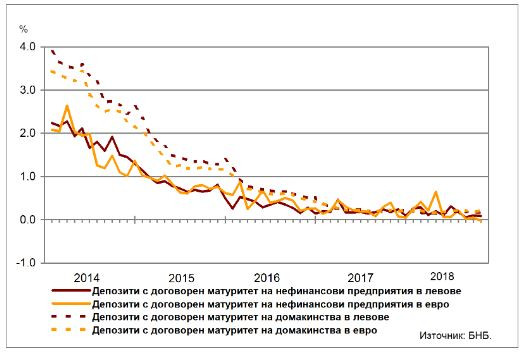

Станахме свидетели и на отрицателни лихви при спестяванията на бизнеса. През октомври банковата статистика регистрира най-голямото намаление при новите договори, които фирмите са сключвали за влоговете си в евро – минус 0,02%.

На отрицателна територия

Основната причина за намаляващата доходност по депозитите са отрицателните лихви, с които Българската народна банка (БНБ) и Европейската цетрална банка (ЕЦБ) облагат свръхрезервите на търговските банки. Въпреки ръста на кредитирането, липсата на достатъчно добри инвеститорски проекти не е в състояние да компенсира изпреварващия ръст на спестяванията. Бизнесът и гражданите предпочитат сигурността на банковия депозит, макар и покрит с гаранция до 100 хил. евро.

Каква ще бъде банковата политика по отношение на лихвите ще зависи от паричния ресурс, с който разполагат кредитните институции, но въпреки лихвидността, банкерите вече дадоха заявка, че поскъпването предстои.

Депозити на сектори нефинансови предприятия и домакинства (нов бизнес), октомври 2018

Цената на капитала

Очакванията са в средата на 2019 г. новите проекти на бизнеса да се реализират при нови, по-високи лихви.

Подобен сценарий очаква и потребителите, за които обслужването на заемите ще зависи от цената на парите.

А увеличение в цената на капитала ще настъпи заради очакваните структурни промени в европейската, а оттам и в българската икономика.

Замяната на “меката” парична политика на ЕЦБ ще рефлектира с по-високи лихви и по-труден достъп до кредит. Очаква се средствата, необходими за плащане на по-високите лихви, да бъдат за сметка на потребление и инвестиции в реалния сектор.

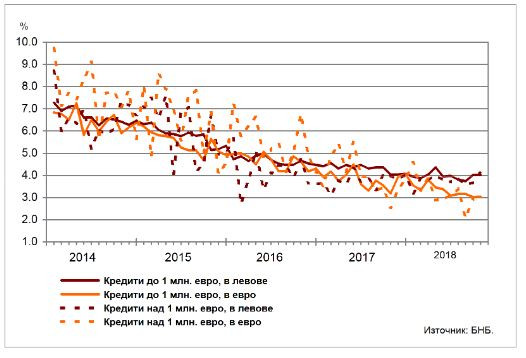

Кредити на сектор нефинансови предприятия (нов бизнес), октомври 2018

Предупреждения за рецесия

БНБ нееднократно предупреди за зависимостта на България от външни шокове.

За малка икономика като българската, състоянието на еврозоната през следващите няколко години пряко ще влияе върху българските предприятия, от чиято производителност ще зависи оцеляването им. Като се има предвид колко силно са интегрирани фирмите ни в доставката на машини, оборудване и компоненти за своите контрагенти в развитите икономики, само конкурентните им предимства могат да ги запазят като предпочитани партньори.

Краят на евтините кредити

Промяна при лихвите ще има, предупреждават експертите и като аргумент за това посочват завърналата се инфлация и предстоящия край на паричните стимули в еврозоната. При обръщане на лихвения цикъл, при забавена икономическа активност, банките първи ще усетят кредитния риск в балансите си.

Сега брутният дял на необслужваните кредити и аванси в банковата система надхвърля средния показател за Европейския съюз и еврозоната, но на системно ниво делът на извършеното провизиране на брутните необслужвани кредити и аванси е по-висок.

Новият бизнес цикъл ще рефлектира най-вече в лихвената политика на кредитните институции. Повече от две години БНБ публично предупреждава за по-силно фокусиране върху управлението на кредитния риск.

„Едно предстоящо обръщане на лихвения цикъл, евентуално съчетано със забавена икономическа активност, ще доведе до натрупване и реализиране на повече кредитен риск в банковите баланси. Това изисква адекватна оценка и политики от страна на банките“, коментира управителят на централната банка Димитър Радев.

Опасенията са, че банките разхлабват стандартите при отпускане на заеми и евентуална промяна в платежоспособността на клиентите, ще създаде риск за обслужване на кредитите. Това се отнася най-вече за жилищните заеми.

Според статистиката през последните 20 месеца жилищните кредити нарастват с близо 1,6 млрд. лева, а потребителските – с над 1,7 млрд. лева. Само за последните 12 месеца до октомври потребителското кредитиране расте с 15,8%, жилищното – с 10%, а отпуснатите на бизнеса заеми отбелязват увеличение с 4,8% на годишна база.

Ръстът на кредита се дължи както на засиленото вътрешно търсене като отражение на нарасналата конкурентоспособност на икономиката. В резултат на нея се увеличи заетостта, има ръст и на заплатите. Кредитната експанзия се насочи най-вече към строителство, инвестиции в имоти и покупка на стоки с дълготрайна употреба.

Либералност в кредитните стандарти

„Но докато кредитирането расте с много бързи темпове, икономиката вече е под върховата си форма, което означава, че е трябва подготовка за следващия негативен икономически цикъл“, коментира подуправителят на БНБ Калин Христов. Той напомня, че преди две години растежът се движеше от износа, но сега е доминирн от потреблението и това се вижда от банковата статистика. – Има масирано преоценяване на лихвите по депозитите, което се пренесе при кредитите. От средата на 2015 г. има спад на лихвения марж с 1,5%.“

Според него има масирано преоценяване на риска в двете страни на баланса – на лихвите по депозитите на домакинствата и допълнителния стимул за ливъридж – да се вземат парите от домакинствата, затова има и такъв ръст при ипотечните заеми.

Кредити на сектор домакинства (нов бизнес), октомври 2018

„При намаления лихвен марж банките потърсиха увеличение в платежните услуги, но дори и този потенциал е изчерпан, убеден е банкерът и прогнозира, че предстоящата „нормализация“ на лихвените нива, която ще настъпи при предстоящия бизнес цикъл, първо ще започне при депозитите и ще се принесе при кредитите.“

При новия цикъл ще има ново провизиране, което ще доведе до намаляване на печалбите на банките.

Как домакинствата ще понесат увеличението на лихвите, особено при ипотечните кредити, Калин Христов определи като политико-икономически въпрос, като подчерта, че домакинствата са и гласоподаватели, а това носи риск, който трябва да се мисли и управлява отсега.

Петър Андронов, председател на управителния съвет на Асоциацията на банките в България и главен изпълнителен директор на ОББ, също предупреди, че „такова бурно кредитиране не винаги води до растеж на БВП“. Той е на мнение, че растежът на кредита е знак за внимание.

Банкерът препоръча да се намалят ценовите дисбаланси, които да се корегират „по-остро, когато има сигнал за увеличение на лихвите“ при промяна с намаление в потреблението, инфлация, безработица. Андронов смята, че конкуренцията между банките и високите нива на ликвидност в момента кара потребителите понякога да са неразумни, заради което могат да възникнат затруднения с погасяването на взетите заеми.

„Когато склонността на хората да спекулират бъде подхранена от банките и стигне до размери, в които получават лесно пари и инвестират в нещо, което не им е от първа необходимост, то вниманието ни трябва да се повиши“, предупреди той.

Влизането в еврозоната

Поредното предизвикателство пред финансова система е да докаже своята стабилност в процеса на присъединяване към еврозоната. Преди влизане във Валутния механизъм II (ERM II) балгарските банки трябва да докажат своята ефективност.

По думите на управителя на БНБ „банковият ни сектор е стабилен, в подобряваща се кондиция през последните три години“.

На системно равнище основните показатели за капиталова адекватност, ликвидност и рентабилност са над средните за Европейския съюз. Равнището на необслужваните заеми е все още високо, но с ясно изразена тенденция на намаление.

Затова и очакванията са планираната проверка от ЕЦБ, която ще направи задълбочена оценка на банките през 2019 г., да не установи системни проблеми.

Шест банки ще бъдат "прекарани" през преглед на активите и стрес тестове от Европейската централна банка.

„Предстоящата проверка ще бъде "щампа за качество", заяви на банкерския празник финансовият министър Владислав Горанов.

Той прогнозира, че през лятото на следващата година ще можем да се поздравим с една дълго чакана новина – „да си върнем част от суверенитета, присъединявайки българския лев към ERM II, след което почти по естествен път ще дочакаме времето за еврозоната".

„Еврозоната не е чудо, няма да реши автоматично проблемите ни, няма да ни заведе в рая. Но здравият разум ни казва, че това е по-добрият път за нас“, смята Петър Андронов.

В рамките на една година ще има яснота кога и как ще се присъединим към банковия съюз.

Въпреки прогнозите, че бъдещото въвеждане на еврото няма да доведе до сериозно нарастване на инфлацията, отсега се знае, че цените ще се доближават до средните равнища в Европа в резултат на реалната конвергенция.

Хармонизация на закони

Подготовката за влизане в ERM II не мина без промени в банковите закони.

Законът за БНБ и Законът за кредитните институции трябва да стегнат надзора над кредитните институции. С макропруденциалната политика на централната банка ще се прилагат задължителни изисквания към банките, свързани с техните отношения с кредитополучателите. Тези изисквания ще са задължителни по отношение на банковия капитал и ще налагат ограничения за съотношението между кредит и обезпечение, или между кредит и доход на кредитополучателя.

Целта е да се предотврати прекомерна задлъжнялост на кредитополучателите, но и да се повиши устойчивостта на банките при материализирането на системен риск.

Консолидация в национален мащаб

Банковият сектор е един от най-привлекателните за разширяване на бизнес потенциала. Консолидацията на банките се прави за споделяне на риска, затова и по-малките банки се стремят да станат част от по-големи финансови структури.

В България този процес има своята динамика и трансформацията със сливанията в България осигурява по-голяма стабилност на банковия сектор, а с разширяване на пазарната територия се елиминира нездравословната надпревара.

През 2018 година приключи продажбата на ТБ Виктория на Инвестбанк, Пощенска банка обяви, че придобива българското поделение на Piraeus, а Банка ДСК получи разрешение от всички регулаторни органи за покупката на SG Експресбанк.

След като приключи сделката за консолидация между Банка ДСК и SG Експресбанк, новата банка може да стане пазарен лидер и да размести конфигурацията на банковата система, а от новите продукти и услуги да спечелят потребителите.

Икономическите ръстове между 3-5% вече няма да са в Китай, а по-скоро в САЩ

Икономическите ръстове между 3-5% вече няма да са в Китай, а по-скоро в САЩ  Китайски дипломат: Според САЩ и Европа Китай застрашава борбата с промените в климата

Китайски дипломат: Според САЩ и Европа Китай застрашава борбата с промените в климата  Завръщането на руснаците, избягали в чужбина, подпомагат военната икономика на Путин

Завръщането на руснаците, избягали в чужбина, подпомагат военната икономика на Путин  В Ирландия вече няма жена главен изпълнителен директор на публична компания

В Ирландия вече няма жена главен изпълнителен директор на публична компания  Инвеститори показват интерес към нов вид застраховка за метеорологичните условия

Инвеститори показват интерес към нов вид застраховка за метеорологичните условия

Казваме "сбогом" на запушените пори с три ефективни метода

Казваме "сбогом" на запушените пори с три ефективни метода  Опасни ли са тежките електромобили за паркинги и мостове?

Опасни ли са тежките електромобили за паркинги и мостове?  Как да изчислим колко калории горим по време на сън?

Как да изчислим колко калории горим по време на сън?  Любо Пенев: За нас Купата е престиж, направихме добър мач, въпреки че загубихме

Любо Пенев: За нас Купата е престиж, направихме добър мач, въпреки че загубихме  Предлагат автомобилите на метан да минат на бензин

Предлагат автомобилите на метан да минат на бензин

Голово шоу в Лигата на Конференциите, шок за Астън Вила

Голово шоу в Лигата на Конференциите, шок за Астън Вила  Непобедимите! Серията на Леверкузен продължава, превзе Рим и докосва финала в Лига Европа

Непобедимите! Серията на Леверкузен продължава, превзе Рим и докосва финала в Лига Европа  Челси удари Тотнъм в лондонското дерби и отново мечтае за Европа

Челси удари Тотнъм в лондонското дерби и отново мечтае за Европа  Любо Пенев с голяма новина, обяви каква е основната му цел

Любо Пенев с голяма новина, обяви каква е основната му цел

продава, Тристаен апартамент, 68 m2 София, Толстой, 135932 EUR

продава, Тристаен апартамент, 68 m2 София, Толстой, 135932 EUR  продава, Тристаен апартамент, 68 m2 София, Надежда 2, 135932 EUR

продава, Тристаен апартамент, 68 m2 София, Надежда 2, 135932 EUR  продава, Тристаен апартамент, 128 m2 София, Студентски Град, 223360 EUR

продава, Тристаен апартамент, 128 m2 София, Студентски Град, 223360 EUR  продава, Многостаен апартамент, 110 m2 Стара Загора, Аязмото, 189000 EUR

продава, Многостаен апартамент, 110 m2 Стара Загора, Аязмото, 189000 EUR  продава, Къща, 248 m2 София, Бояна, 299000 EUR

продава, Къща, 248 m2 София, Бояна, 299000 EUR

Ванеса Хъджинс никога не е била по-щастлива

Ванеса Хъджинс никога не е била по-щастлива  Близките на Джиджи Хадид и Брадли Купър искат годеж

Близките на Джиджи Хадид и Брадли Купър искат годеж  Американец издирва домашния си любимец, алигатора Уоли

Американец издирва домашния си любимец, алигатора Уоли  9 етерични масла срещу негативна енергия

9 етерични масла срещу негативна енергия  11 закона за силата, които всеки трябва да знае

11 закона за силата, които всеки трябва да знае

преди 5 години ЕЕЕЕЕЕЕЕ БЕЭПЛАТЕН обяд няма някои ще трябва да се бръкне и да плати отговор Сигнализирай за неуместен коментар

преди 5 години Евтините кредити трябваше да стимулират компаниите да инвестират в r&d, производствени мощности, и качествени работни места. Вместо това, започна масово изкупуване на акции, а народа се набълбука с кредити за жилища, коли, дрежки... което стимулира икономиките шорт търм, но глобалната задлъжнялост скочи от $173 трилиона през 2008ма на $250 трилиона през 2018та. Китайците усетиха че тази задлъжнялост е лавина която чака някой да се изкашля и започнаха масово да взимат кредити които влагат в огромни инфраструктурни проекти, високи технологии, и разбира се, армията. Те знаят много добре че ако глобалната финансова система се згромоляса ще има reset не само на юана, но а на всички фиатни валути, с тази разлика че техните кредити ще построят летища, магистрали, хай тек комплекси, производствени мощности, и армия която да отблъсне всички "недуразомения" под формата на претенции. отговор Сигнализирай за неуместен коментар

преди 5 години проблемът на основната икономическа теория, е че разглежда заплатата и трудовата заетост като РАЗХОД в себестойността, а в същото време очаква чрез заплатата да се постигне капиталообразуващ ефект. По логиката на съвременните политико-икономисти най-добре да върнем робството и проблемите ще се решат(или задълбочат, не знам). И обратно, по логиката на ИПИ и теорията - разхода ПЕНСИЯ се определя като - е те такова животно нема! отговор Сигнализирай за неуместен коментар

преди 5 години Не е майтап, този е платен/заитересован *** на агенции/банки/строители - под всяка статия пише това под една или друга форма. отговор Сигнализирай за неуместен коментар

преди 5 години ударих ти един плюс, защото изглежда че се майтапиш...... отговор Сигнализирай за неуместен коментар

преди 5 години Ха ,ха ,ха отговор Сигнализирай за неуместен коментар

преди 5 години Почти всички кредити взети у нас с плаваща лихва и дори 0.5% промяна на лихвата ще доведе до лавина от фалити. Абсурдно е да се мисли, че лихвите няма да нараснат заради растящата инфлация. Например лихвата в САЩ по жилищните кредити е 5.5% средно и скочи от 3.5% от 2017 досега. отговор Сигнализирай за неуместен коментар

преди 5 години Сега е момента за апартамента. Лихвите никога не са били толкова ниски, нито ще станат по-ниски. Сега е времето човек да си купи жилище и да го финансира на 100% с кредит (ипотечен за 85% + потребителски за 15-20%) и да забрави за наемите. Хем и жилище ще има, дори и да не е спестил никакви пари. Сега е момента, не го изпускайте. отговор Сигнализирай за неуместен коментар

преди 5 години кифтетата свършват, идва време келнерът да носи сметката и да започваме да се почесваме....и така поне 10 години.... отговор Сигнализирай за неуместен коментар

преди 5 години Ниските лихви удариха пазара на акции, на жилищни имоти и надуха стойностите им до нереални нива. Всички хора сме свидетели на извратеното поскъпване на жилищата и в България и на глобално ниво, в целия свят. Уж ниските лихви, трябваше да накарат хората да харчат и взимат кредити и така да стимулират икономиката и растежа. Резултата обаче е по богати и още по бедни. Концентрация на парите в малък процент от населението за сметка на обедняването на по голяма част от хората. Не малка част от населелението, по подобие на 2008 *** подлъгано от фалшивото и илюзорно благоденствие, подхранено от щедростта на банките взе кредити, които в последствие при вдигането на лихвите, няма да може да изплаща. отговор Сигнализирай за неуместен коментар