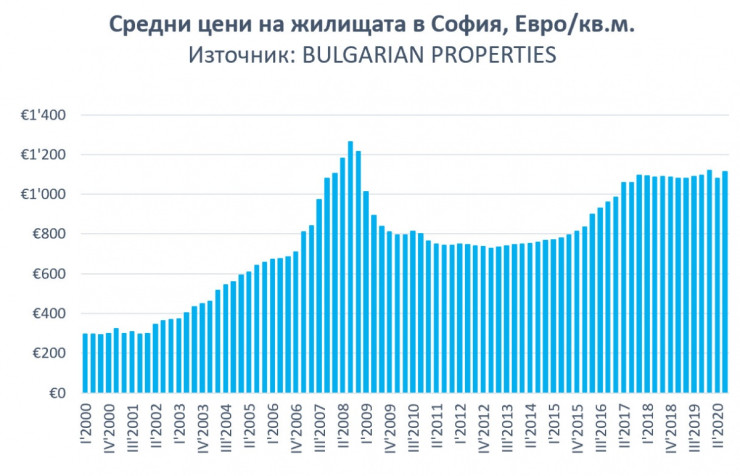

Цените на жилищата в София са нараснали с 2,5% на годишна основа през третото тримесечие, а средната цена на квадратен метър достига 1115 евро, сочат данни на компанията за недвижими имоти Bulgarian Properties.

Цени

Цени

Данните на компанията показват, че през първото тримесечие средната цена в София се е увеличила до 1120 евро на кв. м, а през второто се е върнала на нивата от около 1080 евро, около които гравитираше през предходните години.

Годишен

Годишен

Средните цени в най-предпочитаните квартали в столицата са:

• Манастирски ливади – 1100 евро/кв.м

• Кръстова вада – 1300 евро/кв.м

• Витоша – 1130 евро/кв.м

• Дианабад – 1280 евро/кв.м

• Лагера – 1200 евро/кв.м

• Банишора – 990 евро/кв.м

• Студентски град – 1120 евро/кв.м

• Младост – 1170 евро/кв.м

• Люлин – 760 евро/кв.м

• Дружба – 920 евро/кв.м

• Симеоново – 1260 евро/кв.м

Средната обща цена на закупените апартаменти също е нараснала през третото тримесечие и достига 97 200 евро спрямо 90 700 евро за 2019 г., като това се дължи на промяната в параметрите на закупените жилища и търсенето на по-голяма жилищна площ.

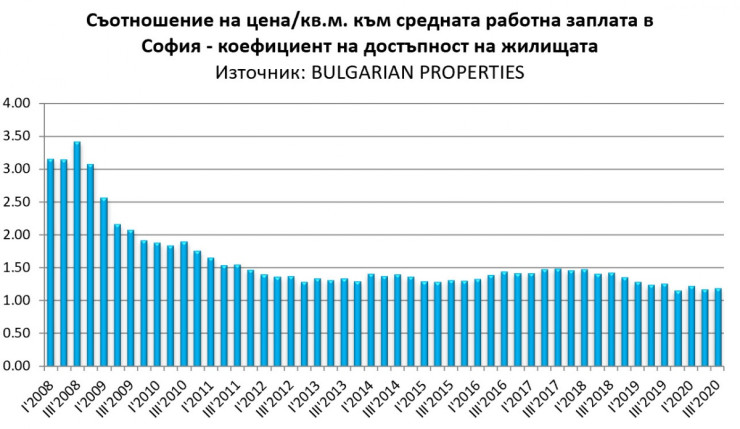

Данните на компанията сочат, че достъпността на жилищата в София към третото тримесечие леко се подобрява и достига 1,18 при стойности от около 1,2 в края на миналата и началото на тази година и при средни нива над 1,3 през предходните години. Това означава, че към момента са нужни 1,18 средни месечни заплати за покупката на 1 квадратен метър жилищна площ в София. Според анализа добрата достъпност на жилищата в столицата се дължи на по-слабото нарастване на цените в съчетание с продължаващ ръст на доходите.

Достъпност

Достъпност

Коефициентът за достъпност е доста под пиковата си стойност от 2008 г., когато се изискваха 3,5 месечни заплати за покупката на 1 кв.м жилищна площ в София.

Една от причините за достъпността на имотите е достъпното банково финансиране за тяхната покупка, отбелязва компанията. „И по този показател имотите в момента са най-достъпни в цялата история на жилищното кредитиране в България, тъй като в момента лихвените проценти по кредитите са на исторически най-ниските си нива под 3% за цялата 2020 г.“, се казва в доклада.

Данните на БНБ за новоотпуснати жилищни кредити сочат ръст от около 11% за периода януари-октомври спрямо същия период на миналата година. Според анализа част от причините за ръста вероятно са свързани с напредъка на новите сгради и достигането им до етап на завършеност, в който се отпуска ипотечен кредит с цел приключване на сделката и прехвърляне на собствеността.

Кредити

Кредити

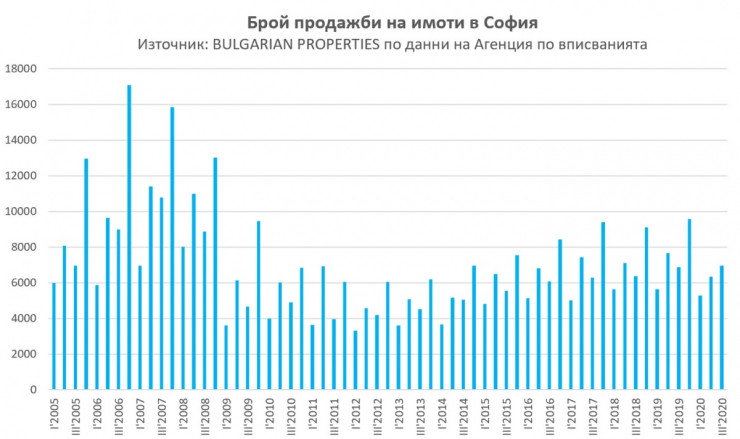

Данните на Bulgarian Properties сочат, че сделките в София за периода януари-ноември намаляват с 5% спрямо същия период на миналата година.

Продажби

Продажби

„При позитивно развитие на епидемичната обстановка този спад в резултат на пролетната пауза на пазара можеше да бъде наваксан, но при задълбочаващата се криза вероятно 2020 г. ще завърши с около 5% по-малко продажби на жилища в столицата“, сочат прогнозите в доклада.

Куриер де Балкан: България блести на международната сцена с Джирото и победа на Евровизия

Куриер де Балкан: България блести на международната сцена с Джирото и победа на Евровизия  Голяма бяла акула е заснета в централната част на Средиземно море

Голяма бяла акула е заснета в централната част на Средиземно море  Световните конфликти достигнаха връх през 2025 г.

Световните конфликти достигнаха връх през 2025 г.  Директорът на „Евровизия“ : България впечатли с изключително бързата реакция на институциите

Директорът на „Евровизия“ : България впечатли с изключително бързата реакция на институциите  Зеленски пред „Гардиън“: Русия губи инициативата, а войната постепенно се обръща в полза на Украйна

Зеленски пред „Гардиън“: Русия губи инициативата, а войната постепенно се обръща в полза на Украйна  продава, Къща, 250 m2 Пловдив, Прослав, 300000 EUR

продава, Къща, 250 m2 Пловдив, Прослав, 300000 EUR  продава, Парцел, 5462 m2 Пловдив област, гр.Раковски, 35503 EUR

продава, Парцел, 5462 m2 Пловдив област, гр.Раковски, 35503 EUR  продава, Парцел, 820 m2 Перник, Радина Чешма, 34000 EUR

продава, Парцел, 820 m2 Перник, Радина Чешма, 34000 EUR  продава, Тристаен апартамент, 84 m2 Перник, Изток, 140000 EUR

продава, Тристаен апартамент, 84 m2 Перник, Изток, 140000 EUR  дава под наем, Офис, 20 m2 София, Зона Б5, 250 EUR

дава под наем, Офис, 20 m2 София, Зона Б5, 250 EUR

Петте елемента в изграждането на учителя: Липсата на една брънка скъсва веригата

Петте елемента в изграждането на учителя: Липсата на една брънка скъсва веригата  Великобритания трудно ще възстанови щетите от Brexit върху икономиката си

Великобритания трудно ще възстанови щетите от Brexit върху икономиката си  Износът и вносът на Китай скочиха през май благодарение на AI

Износът и вносът на Китай скочиха през май благодарение на AI  Поръчките на петролни супертанкери надминаха рекорда от 2008 г.

Поръчките на петролни супертанкери надминаха рекорда от 2008 г.  Бунтът срещу центровете за данни заплашва бъдещето на AI

Бунтът срещу центровете за данни заплашва бъдещето на AI

Една грешка създаде златните джанти на Subaru

Една грешка създаде златните джанти на Subaru  Изкуственият интелект на TikTok вече е в 7 милиона коли

Изкуственият интелект на TikTok вече е в 7 милиона коли  Новото Audi Q7 – само дизел, Matrix LED и три окачвания по избор

Новото Audi Q7 – само дизел, Matrix LED и три окачвания по избор  Защо фабричните гуми са различни от тези, които си купувате от магазина

Защо фабричните гуми са различни от тези, които си купувате от магазина  BYD се включи в атаката срещу Ferrari

BYD се включи в атаката срещу Ferrari

Джани Инфантино: Опияненият от власт диктатор, който губи връзка с реалността

Джани Инфантино: Опияненият от власт диктатор, който губи връзка с реалността  Полицията проверява незаконна помпена станция за над 500 000 лв. на яз. "Студен кладенец"

Полицията проверява незаконна помпена станция за над 500 000 лв. на яз. "Студен кладенец"  Приятелите на Джей Ло се надяват тя да даде шанс на Брет Голдстин

Приятелите на Джей Ло се надяват тя да даде шанс на Брет Голдстин  Диетата MIND: Шест храни за здрав мозък

Диетата MIND: Шест храни за здрав мозък  Защитиха пътя към резиденцията на Путин във Валдай с мрежи против дронове

Защитиха пътя към резиденцията на Путин във Валдай с мрежи против дронове

преди 5 години Не съм бил аз :-))Аз очаквам да дойде криза в близките години!А ти за коя криза говориш? отговор Сигнализирай за неуместен коментар

преди 5 години Кризата не е започнала. Тука някой каза, че се успокоили нещата щото минала кризата. Екшъна предстои. отговор Сигнализирай за неуместен коментар

преди 5 години Цените на имотите в момента аз не бих нарекъл напомпани, а възстановени след отминаването на кризата и достигнали равновесно ниво!Ще бъдат напомпани, когато съотношението Наем-Покупка стане в полза на Наема, а ситуацията в момента е доста далеч от това! Напротив - в момента инвестицията в имот не само, че НЕ Е ГУБЕЩА, но носи не лоша доходност от над 5% (зависи от това колко добра сделка за имота си направил - в моя случай е почти 6%). В същото време цената на имота ще се е повишила с инфлацията, което ти защитава сумата на инвестицията :-))Разбира се, не бива да забравяш, че такава една инвестиция изисква време и нерви - не е като да сложиш пари в Банка и да не си мръднеш пръста! Част от печалбата я пиши като да е твоята заплата за вложените усилия и нерви ;-))Голямата неизвестна в цялата работа е да не попаднеш на недобросъвестен наемател, т.е. това е риск, но в кой бизнес няма риск? Съвет от мен - направи имота луксозен, защото така ще привлечеш читав наемател заради високия наем ;-))Ако нямаш идеи за алтернативна инвестиция, то имот под наем е задължителен, НО трябва много добре да си направиш сметката, преди да го купиш - на практика трябва да имаш бизнес план!Например:Преди да го купиш ти трябва да се запознаеш с пазара на наемите в квартала!Трябва да си наясно с всеки разход по закупуването и евентуалния ремонт, ако се налага - дори трябва да предвидиш някакъв процент непредвидени разходи!Не забравяй да включиш като разход данъка за имота и данък доход от имота!Комисионата за брокер и таксата за нотариус също влизат в цената!С две думи, изчисляваш си паричните потоци и теглиш чертата - получиш ли >= 5% годишна доходност, то си заслужава :-))PS:Не подценявай вътрешната миграция на населението! Тенденцията в Световен мащаб е урбанизация от почти 90%, а това означава, че София няма да намалее поне още 15-20 години! Предполагам, че този времеви интервал е ОК за твоята инвестиция ;-))Освен това, всеки тренд може да бъде променен и ще бъде променен - няма вечен тренд!Не забравяй, че може да се засили имиграцията, т.е. чужденци да видят потенциал за по-добър живот в България! Това се случва, когато този имигрант няма как да отиде на по-хубаво място :-)) хе хех отговор Сигнализирай за неуместен коментар

преди 5 години Да,като чета това което си писал съм убеден,че знаеш какво е "лимонен пазар".Инвеститор който сега вкара пари в имот за убежище на парите си,ще бъде неприятно изненадан от пададащата ликвидност.Аз не мога да прогнозирам,дали цените ще са нагоре или надолу.Но съм убеден,че пазара отива на зле.Много се напомпа заради:Ниски лихви,финансиране с малка сума самоучастие,често тя е потребителски кредит.Платформите за краткосрочни наеми съвсем изкривиха реалностите в този сектор.Започна масово презастрояване,като се гони ниска себестойност за сметка на качеството.Нереални квадратури,лоши разпределения.Като се има впредвид,че ще се разчита основно вътрешната миграция към големите градове (чуждестранните купувачи са малко). отговор Сигнализирай за неуместен коментар

преди 5 години Определено половин процент разлика в лихвата върху 30-годишен кредит прави не малка абсолютна сума повишение на разходите - например, върху 100'000 лева се получава малко над 10'000 лева разлика в лихвата.Това, обаче, прави по около 28 лева на месец (10'000 / 360) :-))Не мисля, че повишен разход от 28 лева на месец може да постави лихвите по ипотеките на първо място в тази класация ;-))Дори разликата да беше не половин, а един процент, то месечната разлика ще е 61 лева!!Само повишението на МРЗ от 610 лева на 650 лева, което идва от 01.01.2021 г., ще е 40 лева на месец, което означава, че заплатите ще се вдигнат доста повече от това, защото заплатите са няколко пъти МРЗ !! Предполагам знаеш колко е средната заплата за София и страната.Да не говорим, че тези 28/61 лева на месец са за 30 години, а МРЗ всяка година ще се вдига с по няколко десетки лева - поне още няколко години ще е така...Извод:Помпането на инфлация с увеличаването на МРЗ определено е на първо място в момента за определянето на цените на имотите!! отговор Сигнализирай за неуместен коментар

преди 5 години В предишния коментар не уточних, че през цялото време говоря само и единствено за имотите в София - просто този пазар познавам добре!!Да, аз отдавам няколко апартамента под наем и всички те, както и жилището, в което живея, са купени в периода 2013-2015 година! До лятото на 2013 година АЗ ЖИВЕЕХ ПОД НАЕМ - имах, разбира се, късмета да хвана абсолютното дъно на цените през 2013 г., но е вярно и друго - късметът до голяма степен идва в следствие на много четене и анализ. Аз следя отблизо пазара на имоти от основополагащата 2003 година - тогава започна голямата банкова експанзия на кредити, а аз бях кредитен инспектор в ***. Дори може да се каже, че 2006 година се разделих с една голяма любов, защото тя искаше имот, а аз знаех, че не е момента :-)) Тогава цените все още не бяха чак толкова големи, но лихвите и таксите по кредитите бяха три пъти сегашните! Тя си взе имот, а аз продължих сам напред :-)) хе хехВ момента инвестицията в имот с цел отдаване под наем няма да ти донесе кой знае каква печалба, но ако към нея прибавиш годишното нарастване на цените, породено от инфлацията, то си струва да се замислиш.От друга страна имай в предвид нещо друго - в икономиката има т.нар. икономически цикли, които са на период 7-10 години! Ако 2014-2015 г. беше началото на подема, то може да се очаква, че до няколко години нещата в Света може така да се объркат, че отново да попаднем в икономическа криза. Разбира се, никой не знае дали тази криза няма да е просто лека корекция на цените надолу или пък отново ще катурне пазара, подобно на 2009 година! Има и вариант кризата да бъде вътрешна - политическа или мафиотска...Според мен дори при настоящите цени си заслужава да се купи имот, защото дори да дойде криза, то не вярвам да е толкова дълбока - рядко се случва 2 поредни кризи да са дълбоки!!Сега пък на мен ми стана интересна твоята гледна точка - казваш, че виждаш признаци за "лимонен пазар" ?! отговор Сигнализирай за неуместен коментар

преди 5 години Да разбирам,че отдаваш жилища или офиси под наем.Ако са ти наследствени или придобити в периода 2009-2014,да става. Но,на сегашните цени,да инвестираш в имот който да даваш под наем си и безумие. Но както се казва,времето ще покаже.Аз,виждам доста признаци,че отива работата на "лимонен пазар".Интересни времена предстоят. отговор Сигнализирай за неуместен коментар

преди 5 години https://***.bg/***/sviat/saxo-bank-s-apokaliptichna-prognoza-za-2021-godina-2251551 отговор Сигнализирай за неуместен коментар

преди 5 години https://***.bg/***/sviat/saxo-bank-s-apokaliptichna-prognoza-za-2021-godina-2251551 отговор Сигнализирай за неуместен коментар

преди 5 години Не знам как ще спадат при положение, че във високия клас - Драгалевци, Лозенец, Бояна тристаен около 100кв. /чисти/ с акт 16 под 180к няма. Ако гледаме и обзаведен с гараж и хубав комплекс 240к. отговор Сигнализирай за неуместен коментар