Издадените разрешения за строеж на жилища в София през 2018 г. надвишават с 80% пика от предкризисните години, докато повечето големи градове в страната остават с около или повече от 50% под него, а в цялата страна изоставането е с 44,65%.

Това стана ясно от данни, представени от Поля Христова от агенцията за недвижими имоти Тенкомс, по време на бизнес закуска, посветена на финансирането и застраховането на имоти и организирана от сайта Imoti.net, част от Investor Media Group.

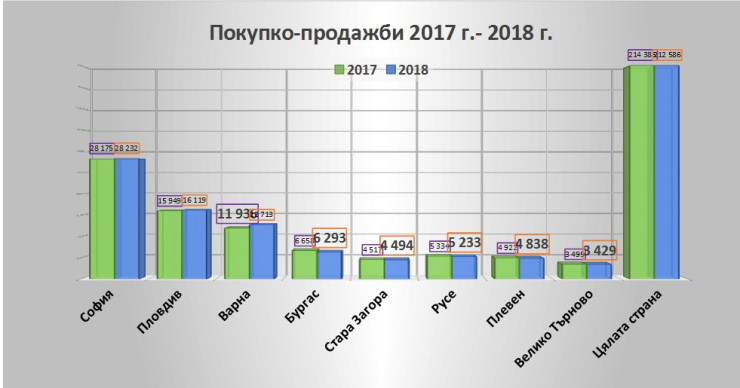

В София пикът на издадените разрешителни за строеж в предкризисната 2006 г. е достигнат още през 2017 г. Само миналата година е разрешено строителството на близо 15 хил. апартамента спрямо близо 8000 предишната година.

От друга страна макар останалите големи градове в страната също да регистрират силен ръст на издадените разрешения за строеж на жилища през 2018 спрямо 2017 г., те още не са наваксали изоставането си от пиковите години. Така през 2018 г. Варна изостава с 50,08%, в Бургас изоставането е от 75,08%, в Русе – с 50,71%, а в Плевен и Велико Търново – със съответно 86,20% и 70,74%.

Единствено жилищният пазар в Пловдив, който брокери определят като остров на стабилност на фона на останалите големи градове, е близо до нивата на разрешените жилища за строителство в прекризисните години с изоставане от само 5,81%, сочат изчисленията на Христова.

В същото време ипотечните кредити и броят на сделките не могат да догонят нивата отпреди кризата.

Според Христова през миналата година жилищният пазар в големите градове се е характеризирал с щедри банки, намаляващи лихви и купувачи, които много по-бавно са вземали решение за закупуване на имот. „Голяма част от купувачите се пренасочиха от готови жилища на вторичния пазар към жилища на етап строеж. Те се ориентираха дори към ново строителство в много начален етап, тъй като не успяха да се адаптират към високите цени“, посочи тя.

Сделките с имоти в строеж ще се появят в Агенцията по вписванията през 2019 г., така че най-рано в средата или дори в края на тази година ще стане ясно какво се е случило на пазара на жилищни имоти през 2018 г., смята Христова.

А какво ще се случи, когато жилищата, чието строителство е било разрешено през 2018 г., излязат на пазара? Според Христова нищо лошо, тъй като повечето големи градове все още имат да наваксват изоставането си от годините преди кризата. Важно е и как ще реагират банките след появата на всички тези нови жилища, смята тя. Участниците в дискусията коментираха, че банките са започнали да финансират покупка на жилище на 100% и това може да създаде проблем след време - банките да се сдобият с имоти, които ще трябва да продават.

Според Георги Шопов, председател на Управителния съвет на Националната асоциация на строителните предприемачи (НАСП), по неофициални данни в последните десет години населението на София е нараснало с 320 хил. души. „Това прави 32 хил. души на година. Ако приемем, че това са млади семейства, които имат нужда от дом и все още нямат деца, разделяме ги на две и се оказва, че реалната потребност от нови жилища в момента е 16 хил. на година. По времето на социализма нормата на жилищно строителство беше 30 хил. апартамента на година. Говорим за бум през 2007 г., а той е наполовина на жилищното строителство, което без сегашната истерия е било извършвано планово през социализма“, отбеляза Шопов.

Според него увеличаването на предлагането ще доведе до по-високо качество и нормализиране на цените, които вече са в графа недостъпни. „Заради усложнените административни процедури издаването на едно строително разрешително се бави повече от три години, търсенето става по-голямо от предлагането, а цените растат. Отиваме към модела в Лондон и Париж, където населението няма шанс да се сдобие със собствено жилище, тъй като те се изкупуват спекулативно и се предлагат под наем на гражданите“, отбеляза Шопов.

Той подкрепя френския модел на задължително застраховане, когато се продава „на зелено“. „Това означава, че ако предприемачът иска да строи сграда за 3 млн. лв., трябва да има застраховка за 3,5 млн. лв., така че ако се провали, гражданинът да бъде защитен и да си получи парите обратно. Това ще помогне за изчистването на бизнеса от недобросъвестни участници и спекулативен капитал“, смята Шопов. Той настоява и за вписване на предварителните договори, така че да се предотврати възможността за сключване на няколко предварителни договора за един имот.

Едва 14,5% от жилищата в България са застраховани, като този процент до голяма степен се дължи на задължителната застраховка, която банките налагат при отпускане на ипотечни кредити, коментира Маню Моравенов, преподавател във Висшето училище по застраховане и финанси (ВУЗФ). Застраховките на жилища са на второ място по дял у нас след автомобилните застраховки.

Според експерти в сектора застраховките на жилища не трябва да бъдат задължителни, а делът им следва да расте вследствие на повишаването на информираността на хората. За много българи е по-важно да нямат драскотини по автомобилите им, отколкото да застраховат дома си, въпреки че застраховките „каско“ са по-скъпи от тези за жилищата, отбелязаха представители на застрахователни компании.

Бизнес закуската в София е част от проекта Годишните награди на imoti.net, които се осъществяват с подкрепата на Пощенска Банка и Realtor Assitant Pro.

Аржентина е обезверена - промяната иска време и няма да дойде с магичаска пръчка

Аржентина е обезверена - промяната иска време и няма да дойде с магичаска пръчка  Хана: Възможностите в устойчивостта са на развиващите се пазари

Хана: Възможностите в устойчивостта са на развиващите се пазари  Само 50% от глобалните повишения на лихвите ще бъдат отменени до края на 2025 г.

Само 50% от глобалните повишения на лихвите ще бъдат отменени до края на 2025 г.  Икономиката на Германия излиза от кризата, но процесът ще отнеме време

Икономиката на Германия излиза от кризата, но процесът ще отнеме време  Само несигурността може да отблъсне хората от TikTok

Само несигурността може да отблъсне хората от TikTok

Зеленски: Русия превзе бойното поле, докато чакахме одобрението на военната помощ

Зеленски: Русия превзе бойното поле, докато чакахме одобрението на военната помощ  "Локо" (Пд) се похвали: Димитър Илиев преподписа нов договор

"Локо" (Пд) се похвали: Димитър Илиев преподписа нов договор  Михаил Миков, Николай Василев и Меглена Кунева в „Опорни хора“ на 27 април

Михаил Миков, Николай Василев и Меглена Кунева в „Опорни хора“ на 27 април  Близо 50% от 15-годишните не закусват, почти толкова пропускат учебни занимания

Близо 50% от 15-годишните не закусват, почти толкова пропускат учебни занимания  50 лв. за килограм череши - първа реколта за най-нетърпеливите

50 лв. за килограм череши - първа реколта за най-нетърпеливите

Клоп разкри къде се провали

Клоп разкри къде се провали  Пенев за велик мач на ЦСКА: Никога се е говорило за финанси+ВИДЕО

Пенев за велик мач на ЦСКА: Никога се е говорило за финанси+ВИДЕО  Стана ясно кой е първият пилот на Ауди във Ф1 от 2026

Стана ясно кой е първият пилот на Ауди във Ф1 от 2026  Ромарио се завърна на терена, направи фурор и изби рибата

Ромарио се завърна на терена, направи фурор и изби рибата

дава под наем, Двустаен апартамент, 75 m2 София, Редута, 350 EUR

дава под наем, Двустаен апартамент, 75 m2 София, Редута, 350 EUR  продава, Гараж, паркомясто, 19 m2 София, Малинова Долина, 28000 EUR

продава, Гараж, паркомясто, 19 m2 София, Малинова Долина, 28000 EUR  дава под наем, Двустаен апартамент, 60 m2 София, Овча Купел, 360 EUR

дава под наем, Двустаен апартамент, 60 m2 София, Овча Купел, 360 EUR  дава под наем, Двустаен апартамент, 75 m2 София, Овча Купел, 375 EUR

дава под наем, Двустаен апартамент, 75 m2 София, Овча Купел, 375 EUR  дава под наем, Гараж, паркомясто, 18 m2 София, Център, ул. Козлодуй, 100 EUR

дава под наем, Гараж, паркомясто, 18 m2 София, Център, ул. Козлодуй, 100 EUR

Операция "Менайски мост": Преразглеждат плановете за погребението на Чарлз III

Операция "Менайски мост": Преразглеждат плановете за погребението на Чарлз III  Оркестър „100 каба гайди“ и големият Апостол Кисьов в „Историите ON AIR” на 28 април

Оркестър „100 каба гайди“ и големият Апостол Кисьов в „Историите ON AIR” на 28 април  Утре ще е малко по-топло с температури 18° - 23°

Утре ще е малко по-топло с температури 18° - 23°  В Габровскоо въвеждат мерки срещу птичи грип

В Габровскоо въвеждат мерки срещу птичи грип  Зеленски предупреди за заплаха от втори Чернобил

Зеленски предупреди за заплаха от втори Чернобил

преди 4 години Откраднал е 50 000 долара от фирмата, която управлява.Управлява капитал от 9 милиарда, които може би и тях ще открадне.Откраднал единствените пари от старата си фирма - 50к лева, като отворил за 1 ден сметка на компанията в райфайзенбанк, изтелглил парите в брой и после я закрил- квесторката го хванала и сега разследват Маню Моравенов. Какво да очакваме от него като CEO na BFB - там има 9 милиарда за крадене ... отговор Сигнализирай за неуместен коментар

преди 4 години Замесеният в корупционни схеми доц. д-р Маню Моравенов е предложен да влезе всъстава на Съветът на директорите на Българска фондова борса (БФБ) на мястото надосегашния изпълнителния директор Иван Такев.Маню Моравенов е с дългогодишен опит в сферата на финансите и инвестициите, но далиимето и професионализмът му са толкова кристално чисти и ясни за публичността? И защочовек откраднал 11 милиарда публични средства ще заема толкова висок пост? Именнозаради неясен произход на средства и липсващите баснословни суми са причината г-нМоравенов да бъде обект на масови разпити от органите на реда. В момента се водиразследване за финансови пирамиди, които е управлявал в сферата на капиталовите пазарии използването на сладки държавни постове, които е заемал през годините.Публична тайна е, че Моравенов, бе уволнен от поста си на изпълнителен директор наинвестиционния посредник Фоукъл Пойнт Инвестмънтс АД и "Феърплей пропъртис"АД след като собственикът на компанията Марио Захариев стана жертва нанепрофесионалното отношение и схеми уронващи престижа на компанията. Безкрайнижалби и недоволни клиенти, загубени партньорства и откраднати пари, станаха причина,така известния капацитет да бъде отстранен от длъжност.Каква е връзката на Маню Моравенов с кмета на Созопол е другият въпрос, на които сетърси истинският отговор. Моравенов е помагал на Панайот Рейзи в присвояването насредства в особено големи размери и документални престъпления.По времето когато Моравенов управлява "Феърплей пропъртис", компанията купиватърговски сгради, басейн и нови апартаменти във ваканционното селище Санта Марина, вСозопол. С фалшиви документи и фирми фантоми, той присвоява големи суми отприходите на комплекса, за лична облага като за пореден път ощетява дружеството, коетоуправлява.Ще продължава ли Моравенов да заема редица ръководни длъжности в институции илинай-накрая ще попадне под надзора на закона предстои да разберем. отговор Сигнализирай за неуместен коментар

преди 4 години Маню Моравенов е с дългогодишен опит в сферата на финансите и инвестициите, но далиимето и професионализмът му са толкова кристално чисти и ясни за публичността? отговор Сигнализирай за неуместен коментар

преди 5 години "Банката за да отреагира на ситуацията предоговаря кредита например намалява сумите вноските"--"намалява" сумата по вноската , но се увеличава общата, "скрита" (която и не е толкова скрита, ако извадиш калкулатора) тежест! Това е подвждаща измама!"Преди криза обикновенно централните банки вдигат лихвите, с което се вдига и вноската по кредита. В този случай твоето решение е правилно или им казваш няма да плащам вземайте си апартамента и губиш пари или предоговаряш с тях или като си подписвал да не си ЧЕЛ С РАЗБИРАНЕ какво подписваш"--Това също е голяма измама! НИКЪДЕ в договора, не е написано този либор - мибор, "надбавка" или както искаш го наричай, които бамката може да си "пипа", както и скимне - с колко, в какъв диапазон може да се движи! А след като не е записано, значи, че с подписването на договора си считал, че тази промяна е 0,01%! нали? след като НЕ е записано, всеки има своя интерпретация на ненаписаното! А да не говорим, че покачвайки своеволно лихвата, баМката САМА вече нарушава условията, при които ти е отпусннала крудита, защото ВЕЧЕ те вкарва в графата, която НЕ би покрила условията за отпускане, ако СЕГА ти би кандидатствал, при вече новите променени условия (лихва)! Схващаш ли?! От където и да се погледне това, се вижда, че баМката САМА НАРУШАВА договора, който сама е подписала, а щом го нарушава, аз ти си в правото си да смчиташ "договора" за нон-сенс ... и чао!Цялата тая умишлена измама, се държи "на върха на една игла" - до колко клиента е "слаб" по отношение на "вещта" (апартаментчето)!Ако можеш да организирам поне 20% от Тълпата, така бих им *** ***-мата на тия лихвари ... така бих им *** ***-мата, нямаш си на идея! отговор Сигнализирай за неуместен коментар

преди 5 години *Х за нещо което струва Х/2? отговор Сигнализирай за неуместен коментар

преди 5 години Грешно си разбрал това което съм написал, а и явно нямаш много опит в тази част, което е може би похвално защото може би нямаш кредит. При криза, стойоноста на актива пада, платежоспособноста на кредитополучателя също, в голям процент от случаите. Освен това много често кредитополучателя си задават въпроса: Защо да плащам сума Х за нещо което не струва Х/2? и решава да прекрати кредита. Банката за да отреагира на ситуацията предоговаря кредита например намалява сумите вноските.Има и друга ситуация, за която ти говориш. Например кредита е обвързан с LIBOR, да го споменем докато още го има :). До сега. Подчертавам! Защото в момента е по-различно. Преди криза обикновенно централните банки вдигат лихвите, с което се вдига и вноската по кредита. В този случай твоето решение е правилно или им казваш няма да плащам вземайте си апартамента и губиш пари или предоговаряш с тях или като си подписвал да не си ЧЕЛ С РАЗБИРАНЕ какво подписваш.Е те това да си ЧЕЛ С РАЗБИРАНЕ е много важно и засяга и въпросът на Hahoto: Да разбирам, че към днешна дата финансово неграмотни хора купуват курници :)? отговор Сигнализирай за неуместен коментар

преди 5 години Аз знам едно. Ако са се родили под 50 000 деца за 1 година то повече от 25 000 жилища в стараната за година са излишни. Ами в София са родени 15 000 деца - толкова са и жилищата поне като разрешителни. Ще кажете - ама София расте, идват хора от провинцията. Е да обаче и в провинцията се строи. Варна и Пловдив и те са като София - почти по едно жилище на родено дете. Защо. Кой ще живее под наем? Физически кой? Всеки ще има жилище скоро. В 3 града ако ще местим цялата страна това трябва да се обяви, да се планира, да се обоснове. За да се запази това строителство трябва да се изнесе цялата страна в 3-4 или 5 града. Може ама България ще трябва да си смени името, щото името няма да го решават тея 3 до 5 града, а някой друг. Както щете ме разбирайте. При Станишев раждаемостта от 70 стана 80 хиляди деца годишно. Сега при Борисов отива надолу наполовина. Правете разликата. Кух балон. отговор Сигнализирай за неуместен коментар

преди 5 години Така е обаче БНБ и ЕЦБ дават кеш в кризата и спасяват алчните банкери, а напечатаните за целта пари са на наш гръб. отговор Сигнализирай за неуместен коментар

преди 5 години тези кимизарници на снимката не струват повече от 10,000 Е ...всичко над тези пари е балон отговор Сигнализирай за неуместен коментар

преди 5 години Това почти не се практикува. Дори при голяма криза банките предоговарят с кредитополучателя условията по кредита. Така е изгодно и за двете страни, особено когато стойноста на активите се потопят. отговор Сигнализирай за неуместен коментар