В Европа инвеститори като Алесандро Тентори вече се сбогуват с пазара на облигации в региона, притеснени, че скоро може да не остане място за тях.

Свиващите се обеми на търговия представляват тревожен знак за бъдещето на пазара, пише главният инвестиционен директор на Axa Investment Managers в бележка до клиенти, озаглавена „Bye Bye Bunds“, препратка към германските облигации, които служат като еталон за Европа.

Виновникът за това положение? Европейската централна банка (ЕЦБ), която тази година увеличи покупките на дълг до безпрецедентни нива, пише Bloomberg.

ЕЦБ, която добави 500 млрд. евро към програмата си за спешни покупки при пандемия (PEPP) в четвъртък, ще притежава около 43% от германския пазар на държавни облигации до края на следващата година и около две пети от италианските облигации, според изчисления на Bloomberg Intelligence. Това би представлявало увеличение спрямо съответно 30% и 25% от края на 2019 г.

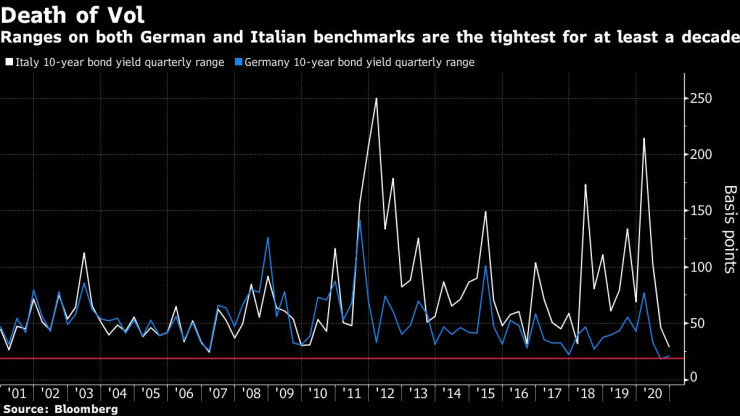

Обемът на търговията с фючърси върху германски облигации се е сринал с 62%, откакто ЕЦБ започна да купува облигации, според Axa. Както в най-безопасните, така и в най-рисковите държави, спредът през това тримесечие между най-високата и най-ниската доходност се понижава до нивата от времето на световната финансова криза.

облигации

облигации

Нараства опасението, че европейските пазари на облигации се „японизират“ - на практика се затварят от един, доминиращ купувач. Дори доходността при нации, които са били на ръба на несъстоятелността преди по-малко от десетилетие, бързо спада към нулата - нивото, на което инвеститорите вече не могат да очакват възвръщаемост, като просто държат облигацията до падеж. Доходността по 10-годишните облигации на Португалия падна под 0% за първи път тази седмица, докато доходността върху италианските ценни книжа се понижи до под 0,6%.

Страхът на Тентори е, че дори след потопа от емитиран дълг, тласнат от коронавируса през тази година, европейските дългови пазари се насочват по пътя, извървян от Япония, където пазарът се владее от централната банка на страната. Тентори внимателно проследява ликвидността и все повече се опасява, че скоро ценообразуването в Европа на практика ще спре да съществува, след като пандемията изчезне.

„Проблемът с количественото облекчаване е, че облигациите в баланса на централната банка не се търгуват“, посочва Тентори. „Единственият начин да премахнете изцяло кредитния риск от европейските правителства е или чрез пълно споделяне на тежестта, или чрез спиране на пазара“, добавя той.

Последиците са ясни за търговците на облигации. Търговията с фиксирана доходност в Япония е заличена през последното десетилетие и пазарите са толкова мъртви, че понякога нито една държавна облигация не се търгува в рамките на деня. Въпреки факта, че съществуват японски облигации за над 8 трилиона долара, Японската централна банка (ЯЦБ) притежава около половината от тях, а понякога и близо 90% от отделните емисии.

Търговците в Европа сега се обръщат към валутния пазар, за да правят пари, като нарастват опасенията, че инвеститорите поемат по-големи рискове на други пазари, за да бъдат компенсирани.

Дългов потоп

Когато ЕЦБ за първи път започна да купува облигации през 2015 г., тя беше обвързана със строги правила за покупки, за да избегне обвиненията в парично финансиране. На централната банка беше позволено да купува не повече от една трета от облигациите на дадена държава и трябваше да оцени покупките на държавите членки от еврозоната според размера на съответната икономика и население.

Всичко това се промени през тази година, когато управителят на ЕЦБ Кристин Лагард отмени тези ограничения за програмата за спешни покупки при пандемия, като още 1,85 трлн. евро бяха инжектирани направо на пазарите на облигации, включително допълнителната сума, обявена в четвъртък.

Изследователските звена на централните банки редовно симулират дейност, като показват, че количествените облекчения стабилизират пазарите, стимулират растежа и ускоряват инфлацията. Извън тези звена обаче съществуват съмненията, че тези ползи няма да се реализират заради годините на парични стимули за излизане от световната финансова криза.

облигации

облигации

Япония беше пионер по отношение на количествените облекчения в опит да се възстанови от „загубеното десетилетие“ на нацията в началото на този век. ЯЦБ в крайна сметка погълна облигациите на страната чрез своята програма за количествено облекчаване, на практика финансирайки по-голямата част от държавните разходи, откакто бившият премиер Шиндзо Абе встъпи в длъжност през декември 2012 г.

Смъртта на волатилността на облигациите в Япония е страничен продукт от неуспешния ѝ опит за съживяване на инфлацията и растежа на фона на технологичните промени и застаряващо население.

Въпреки че в еврозоната има 19 национални облигационни пазара в сравнение с един за Япония, регионът се смята за уловен в капана на японизацията. Цялата крива на доходността в Германия е потънала под нулата, докато инвеститорите в облигации на държавите, които бяха най-тежко ударени от дълговата криза, също се сблъскват с потенциална ерозия на възвръщаемостта.

Пандемията

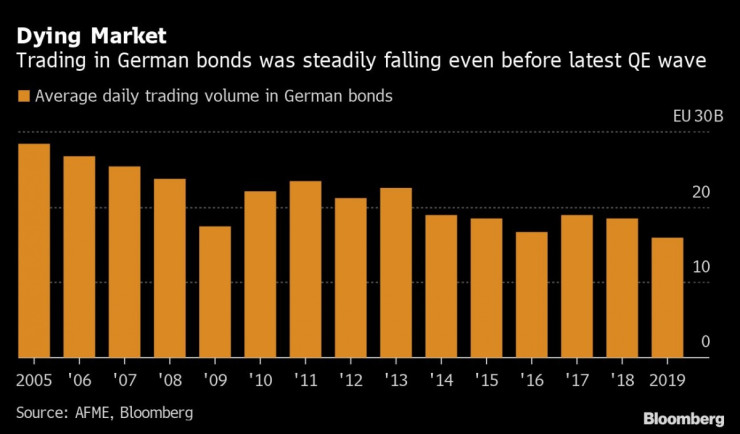

Единствената реална надежда за завръщането на волатилността на пазара с фиксирана доходност е свързана с въпроса дали централните банки са в състояние да се оттеглят. Но след финансовата криза ситуацията се превърна в еднопосочна улица. Оборотът при германските облигации достигна най-ниското си ниво от поне 2005 г. през втората половина на миналата година, според данни на Асоциацията за финансови пазари в Европа.

И тъй като инфлацията показва бледи признаци на възстановяване, изкривяващият ефект на ЕЦБ на пазара вероятно ще се запази, независимо какво се случва с икономиката и политиката в региона вследствие на пандемията. Сред професионалистите на пазара цари усещането, че търговията с облигации се е променила завинаги през 2020 г., но не към по-добро.

„Нищо не е толкова постоянно, колкото една временна програма за изкупуване на държавни облигации“, коментира Нилс Костенсе, ръководител в ABN Amro.

"Черният звяр" срещу "Белия балет" - кой има по-скъп отбор и кой е по-успешен

"Черният звяр" срещу "Белия балет" - кой има по-скъп отбор и кой е по-успешен  Силното търсене на мед за ВЕИ мотивира огромната инвестиция на „Аурубис“ в България

Силното търсене на мед за ВЕИ мотивира огромната инвестиция на „Аурубис“ в България  Български кемпер с двигател на Mercedes-Benz - за богатото европейско семейство

Български кемпер с двигател на Mercedes-Benz - за богатото европейско семейство  Скъпите суровини може да осуетят плановете за намаляване на лихвите

Скъпите суровини може да осуетят плановете за намаляване на лихвите  Израел засилва подготовката си за потенциална война с "Хизбула"

Израел засилва подготовката си за потенциална война с "Хизбула"

Вкусна марината за агнешко месо (РЕЦЕПТА)

Вкусна марината за агнешко месо (РЕЦЕПТА)  Как село Стойките се превръща в дома на гайдата?

Как село Стойките се превръща в дома на гайдата?  В "Новините ON AIR" в 13:00 часа ще видите

В "Новините ON AIR" в 13:00 часа ще видите  "Бандата на Банши: Рецепта за магия" - най-новият български фентъзи филм

"Бандата на Банши: Рецепта за магия" - най-новият български фентъзи филм  Изкуственият интелект се оказва най-полезен в маркетинга

Изкуственият интелект се оказва най-полезен в маркетинга

Пеп предупреди: Сити може да се дъни като Арсенал и Ливърпул

Пеп предупреди: Сити може да се дъни като Арсенал и Ливърпул  Левски поздрави Наско Сираков

Левски поздрави Наско Сираков  Мерките за Вечното дерби ЦСКА - Левски ще бъдат много по-строги

Мерките за Вечното дерби ЦСКА - Левски ще бъдат много по-строги  Тя е само за истински ценители (+18)

Тя е само за истински ценители (+18)

дава под наем, Двустаен апартамент, 75 m2 София, Редута, 350 EUR

дава под наем, Двустаен апартамент, 75 m2 София, Редута, 350 EUR  продава, Гараж, паркомясто, 19 m2 София, Малинова Долина, 28000 EUR

продава, Гараж, паркомясто, 19 m2 София, Малинова Долина, 28000 EUR  дава под наем, Двустаен апартамент, 60 m2 София, Овча Купел, 360 EUR

дава под наем, Двустаен апартамент, 60 m2 София, Овча Купел, 360 EUR  дава под наем, Двустаен апартамент, 75 m2 София, Овча Купел, 375 EUR

дава под наем, Двустаен апартамент, 75 m2 София, Овча Купел, 375 EUR  дава под наем, Гараж, паркомясто, 18 m2 София, Център, ул. Козлодуй, 100 EUR

дава под наем, Гараж, паркомясто, 18 m2 София, Център, ул. Козлодуй, 100 EUR

Хиляди декари земеделски земи пострадаха след мощна градушка

Хиляди декари земеделски земи пострадаха след мощна градушка  "Възраждане" регистрира листата си за ЕП, Станислав Стоянов е водач

"Възраждане" регистрира листата си за ЕП, Станислав Стоянов е водач  Отпадна алтернативният данък за берачите на гъби и горски плодове

Отпадна алтернативният данък за берачите на гъби и горски плодове  Пеевски: Кирил Петков е пудел, който драска на вратата на Борисов

Пеевски: Кирил Петков е пудел, който драска на вратата на Борисов

преди 3 години Откъде се пръкнаха тия *** във днешните Централни банки, който са решили да оправят нещата с печатане на пари, с изкупуване на облигации и пряко финансиране на бюджетните разходи.Крива на доходността, намалял оборота на облигациите - големия проблем е инфлацията, така тези хора ще откраднат парите на всички спестители. отговор Сигнализирай за неуместен коментар