Асоциацията на индустриалния капитал в България (АИКБ) подкрепя тезата за необходимостта от въвеждане на методика за определяне размера на имуществените и неимуществени вреди в случаите на увреждане на здравето на лицата, които са пострадали от непозволено увреждане.

Подкрепяме и въвеждането на законови лимити за определяне на размера на неимуществените вреди на близките на починало лице от непозволено увреждане.

Това става ясно от писмо на АИКБ, изпратено до председателя на парламентарната Комисия по бюджет и финанси Менда Стоянова, относно обсъжданите в момента промени в Кодекса за застраховането.

Според бизнеса има трайна тенденция на постоянен ръст на сумите, които се присъждат от българския съд за неимуществени вреди на близки на починало лице. В съчетание с разширяването на кръга на правоимащите лица в съответствие с Тълкувателното решение на ВКС, лицата, причинили неимуществени вреди, несъмнено ще бъдат ангажирани със значително по-големи размери на дължимите обезщетения, коментират от АИКБ.

Работодателите отчитат липсата на методика, в съответствие с която да се определят размерите на обезщетенията за неимуществени вреди, както и липсата на законов лимит на техния размер, макар че в останалите държави членки на ЕС има решения в тази насока.

„Така се създава невъзможност да бъдат обосновавани размерите на присъжданите обезщетения, а това е предпоставка за неизбежна субективност и предпоставка за създаване на социална несправедливост“, коментират от АИКБ.

Според бизнеса високите застрахователни лимити предопределят нуждата от високи по размер застрахователни премии, за да могат застрахователните компании да посрещат плащанията по застраховките. „Повече от сигурно е, че немалка част от многомилионния автомобилен парк у нас няма да бъде изобщо застрахован при необходимия в пъти по-висок размер на застраховките“, пише в писмото до Менда Стоянова.

От АИКБ примат за достоверни предварителните актюерски разчети, огласени от Асоциацията на българските застрахователи (АБЗ), според които излиза, че „ако кръгът на новите правоимащи лица за смъртните случаи, причинени в ПТП през последните 5 години, се увеличи средно с 2,5 души, при средния размер на присъжданите обезщетения през 2017 г. от 95 хил. лв. на увредено лице, то това ще означава допълнителни 800 млн. лв. да бъдат заделени като застрахователни резерви само за покриване на претенции по минали събития“.

Според бизнеса вероятността тази прогноза да се сбъдне е изключително висока. „Ясно е, че изчислената очаквана нова цена на застраховката „Гражданска отговорност“ на автомобилистите ще бъде посрещната „на нож“, без значение до къде ще се простира спонтанното недоволство на застрахованите и докъде – възможните спекулации на заинтересувани среди“, коментират от АИКБ, като допълват, че не очакват разбиране от застрахованите.

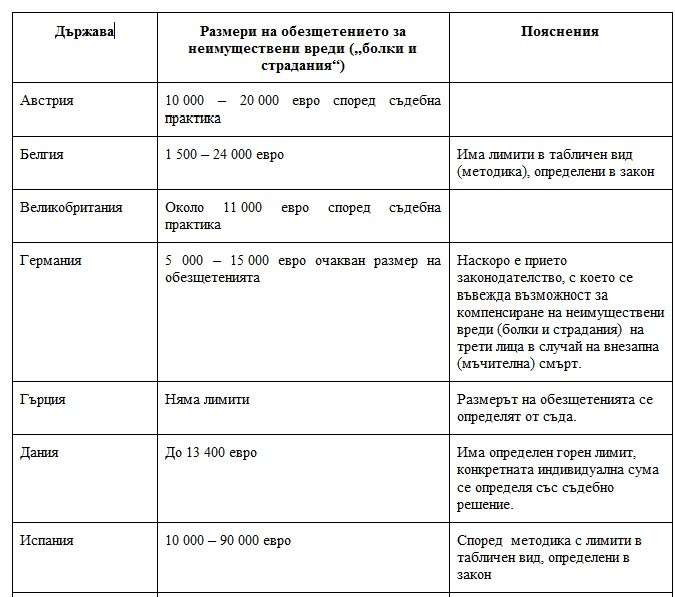

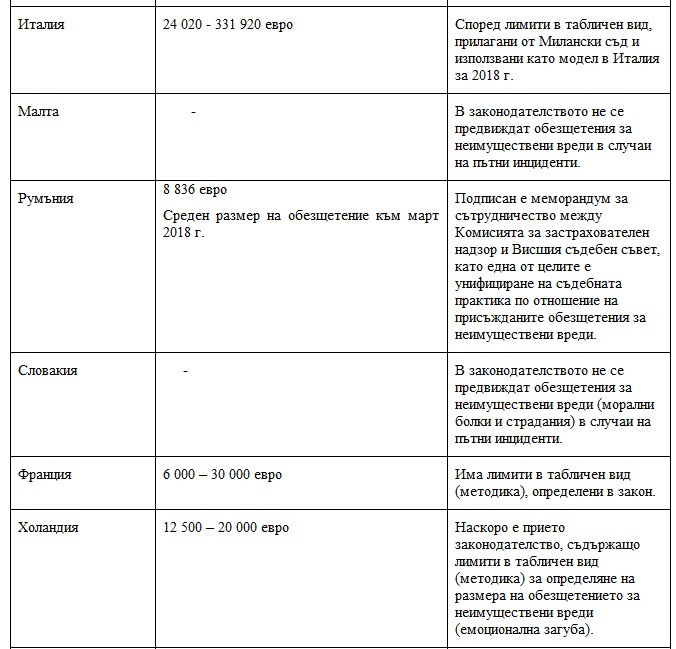

В писмото е приложен и част от анализа на АБЗ по данни на „Insurance Europe“, в който се посочва опита на 11 държави членки на ЕС, в която е дадена информация за практиката и законодателните подходи в различни европейски страни при определяне на обезщетения за неимуществени вреди в случаи на пътни инциденти.

аикб1

аикб1

аикб2

аикб2

Работодателите предлагат освен Методика за определяне размера на обезщетенията за имуществени и неимуществени вреди и въвеждането на лимити, да се съгласува Кодекса за застраховането и Закона за задълженията и договорите относно определянето на размера на обезщетенията за неимуществени вреди (морални болки и страдания) за близките на починал, за които би могъл да бъде задължен причинителят на непозволеното увреждане (виновният водач) и неговият застраховател по застраховка „Гражданска отговорност“ на автомобилистите.

АИКБ подкрепя и предложението Гаранционният фонд да изготви проект на методика, която да отчита както най-добрите международни практики, така и българската правна традиция и система на българското право. Методиката би трябвало да бъде утвърдена със съвместна наредба на КФН, Министерство на здравеопазването и Министерство на труда и социалната политика.

Във връзка с изложеното дотук АИКБ подкрепя вече направените предложения за изменения в Кодекса за застраховането.

Китай може да вдигне забраната за внос на морски дарове от Япония

Китай може да вдигне забраната за внос на морски дарове от Япония  Бизнесът опитва да компенсира за политическата обстановка, но не успява напълно

Бизнесът опитва да компенсира за политическата обстановка, но не успява напълно  Новите предизвикателства и възможности за бизнеса ще са фокусът на Tech of Tomorrow

Новите предизвикателства и възможности за бизнеса ще са фокусът на Tech of Tomorrow  Наследството на американка с български корени помага на стартъпи в България

Наследството на американка с български корени помага на стартъпи в България  Израел нанесе удари по над 100 цели в Ливан

Израел нанесе удари по над 100 цели в Ливан

В "Историите ON AIR" с Миглена Георгиева - разликата между "ляво" и "дясно" и как променят света

В "Историите ON AIR" с Миглена Георгиева - разликата между "ляво" и "дясно" и как променят света  Румен Радев налага вето на изменения в Закона за адвокатурата

Румен Радев налага вето на изменения в Закона за адвокатурата  Етнографският музей с интригуваща изложба за историята на фалшификациите

Етнографският музей с интригуваща изложба за историята на фалшификациите  Изтеглиха номерата на машините за изборите и показаха залата, в която тестват софтуера

Изтеглиха номерата на машините за изборите и показаха залата, в която тестват софтуера  Климатичните промени са опасни за сърцето, белите дробове и психиката

Климатичните промени са опасни за сърцето, белите дробове и психиката

Томаш: Няма да гледам класирането, докато ЦСКА не е там, където трябва

Томаш: Няма да гледам класирането, докато ЦСКА не е там, където трябва  Томаш призна, ще има трудно решение в ЦСКА

Томаш призна, ще има трудно решение в ЦСКА  Стана ясно дали Лиъм Купър ще дебютира за ЦСКА

Стана ясно дали Лиъм Купър ще дебютира за ЦСКА  Джон Хигинс стигна 1000 стотачки в снукъра

Джон Хигинс стигна 1000 стотачки в снукъра

дава под наем, Двустаен апартамент, 75 m2 София, Иван Вазов, 511.51 EUR

дава под наем, Двустаен апартамент, 75 m2 София, Иван Вазов, 511.51 EUR  продава, Тристаен апартамент, 76 m2 София, Борово, 175000 EUR

продава, Тристаен апартамент, 76 m2 София, Борово, 175000 EUR  продава, Тристаен апартамент, 80 m2 София, Красна Поляна, 115000 EUR

продава, Тристаен апартамент, 80 m2 София, Красна Поляна, 115000 EUR  продава, Тристаен апартамент, 85 m2 Стара Загора, Ремиза, 97750 EUR

продава, Тристаен апартамент, 85 m2 Стара Загора, Ремиза, 97750 EUR  продава, Четиристаен апартамент, 171 m2 София, Драгалевци, 359000 EUR

продава, Четиристаен апартамент, 171 m2 София, Драгалевци, 359000 EUR

Елена Кристиано блести на прием в ресторант ADOR на хотел InterContinental

Елена Кристиано блести на прием в ресторант ADOR на хотел InterContinental  Киберексперт: По хеш кода може да се познае дали машината е повредена

Киберексперт: По хеш кода може да се познае дали машината е повредена  Болните от Алцхаймер у нас са над 70 хиляди

Болните от Алцхаймер у нас са над 70 хиляди  Къде в София няма да има вода на 24 септември, вторник?

Къде в София няма да има вода на 24 септември, вторник?  Започнаха официалните продажби на новия iPhone 16 в А1

Започнаха официалните продажби на новия iPhone 16 в А1

преди 5 години Вместо да въвеждате лимити , пререгистрирайте продавачите на ГО и отсейте такива недоразумения чиито ПРЕЗАСТРАХОВАТЕЛИ се явяват чужди дружества, като Олимпик. Кога на пазара ни ще се появят чужди застрахователи с име , които да ПРЕЗАСТРАХОВАТ онази част от риска която е над лимитираната ??РАЗБИРА СЕ, ЧЕ ИСТИНСКИ ПРЕЗАСТРАХОВАТЕЛИ ЩЕ СЕ ПОЯВЯТ САМО ТОГАВА, когато системата ни заработи като тази каквато е на техните пазари , където се застрахова ОТГОВОРНОСТТА НА ВОДАЧА , а не ОТГОВОРНОСТТА НА АВТОМОБИЛА както е при нас. ВЯРНО Е , ЧЕ ПРЕМИЙНИТЕ ПРИХОДИ ОТ ГРАЖДАНСКА ОТГОВОРНОСТ ЩЕ НАМАЛЕЯТ ДРАСТИЧНО , НО С ВЪВЕЖДАНЕТО НА СИСТЕМАТА БОНУС - МАЛУС ЩЕ СПАДНЕ ДРАСТИЧНО И БРОЯ НА ЩЕТИТЕ. Разбира се , че при такъв процес на пререгистрация ще бъдан отсети от пазара много застрахователи превърнали ЗАСТРАХОВАНЕТО ВЪВ ФИНАНСОВА ПИРАМИДА..ДЕСЕТИ НОЕМВРИ Е !!ВРЕМЕ Е ЗА ПРОМЯНА И ТО ИСТИНСКА , А НЕ БАКАЛСКА С ВДИГАНЕ НА СМЕТКИТЕ ЗА ТОК , ВОДА , ЗАСТРАХОВКИ , ЗДРАВЕОПАЗВАНЕ! отговор Сигнализирай за неуместен коментар