Когато парите в банките не носеха почти нищо, бизнес имотите станаха убежище за инвеститорите, които се нуждаеха от надеждна възвръщаемост. След това централните банки повишиха лихвите и много от имотите заприличаха на лоши инвестиции. Към проблемите се прибавиха ръстът на работата от вкъщи и на онлайн пазаруването, които подкопаха търсенето на големи, централизирани работни места и търговски площи, пише Bloomberg.

Оценките намаляха, затруднявайки собствениците на имоти да рефинансират заеми с настъпващ падеж, обезпечени с техните имоти, без да нарушат условията. Една от алтернативите бяха разпродажби, но предлаганите цени често не покриваха оставащата част от дълга. До началото на 2024 г. банките, повлечени от спада на имотния пазар, заделиха милиарди долари, за да покрият лоши заеми.

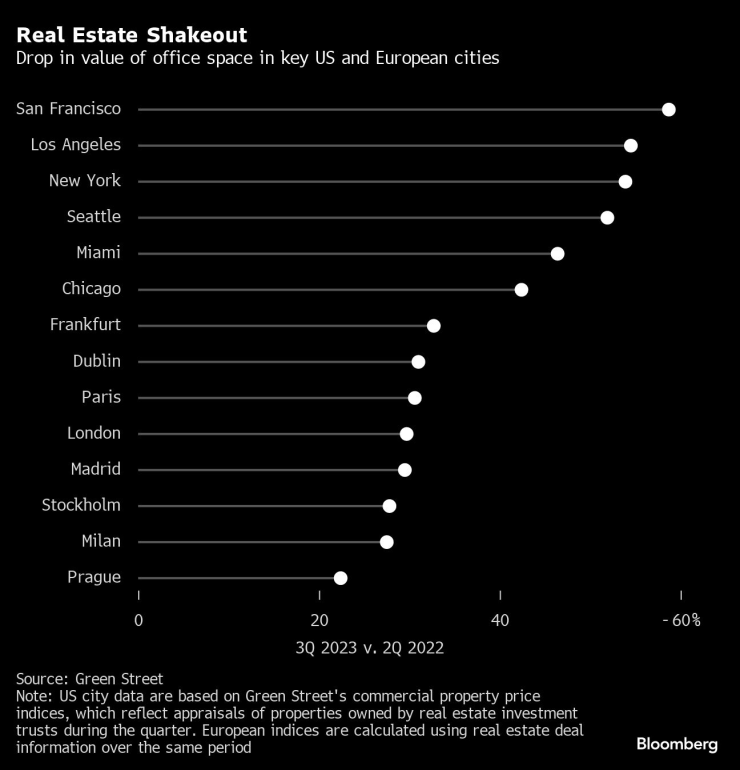

Колко голям е ударът?

Кризата се развива бавно от месеци – повечето имоти са частна собственост и за коригирането на оценките към промените в търсенето може да са нужни години. Индексът за недвижимите имоти в света на MSCI намаля с 18% между началото на 2022 г. и края на 2023 г., сигнализирайки накъде според инвеститорите се насочват цените на имотите. Дълг за около 1,2 трлн. долара, обезпечен с бизнес имоти в САЩ, е „в потенциална опасност“ заради спада на цените, съобщи консултантската компания Newmark Group през август.

Свободните площи за офис сгради в големите градове в САЩ достигнаха рекорди, а собственици на имоти излязоха от обекти, които сега струват по-малко от дълга им, предоставяйки ги на кредиторите си. Американските регионални банки са особено застрашени и може да понесат по-тежък удар от по-големите им конкуренти, защото им липсват големите портфейли с кредитни карти или инвестиции в бизнеси с банкиране, които можеха да ги изолират.

В Европа пукнатините започнаха да се появяват, след като мрежата от компании в Signa Group на Рене Бенко рухна, застрашавайки десетки кредитори със загуба на заеми. Някои азиатски банки също усещат проблемите, като японската Aozora Bank предупреди инвеститорите, че ще обяви първата си загуба от 15 години заради лоши заеми, свързани с имоти в САЩ.

Защо падат цените до момента?

Нарастването на доходността по безрисковите държавни облигации от началото на 2022 г. накара инвеститорите да искат по-висока доходност, когато купуват имоти. Доходността от бизнес имоти е делът на приходите от наеми в стойността на сградата и наемите обикновено са фиксирани за няколко години, затова цените на имотите трябва да намалеят, за да нарасне доходността. Това е особен проблем в страни като Германия, където доходността от наеми достигна рекордно дъно, преди да започне цикълът на повишаване на лихвите и много собственици на имоти навлязоха в кризата с по-голямо дългово бреме от конкурентите си другаде.

Защо спадащите цени са проблем?

Намаляващите цени нарушават способността на имотните компании да заемат средства. Когато стойността на активите на собственика намалява, относителната задлъжнялост – така важното съотношение между дълга и собствения капитал, расте. За да не наруши условията по дълга си, на компанията може да се наложи да вложи повече средства в имотна сделка или да поеме повече заеми, макар и при по-високи лихви и само ако има достатъчно приходи от наеми, за да ги обслужва.

Ако няма, може да ѝ се наложи да продаде активи на несигурен и спадащ пазар, на който купувачите ще искат големи отстъпки. Тези потиснати цени затрудняват индустрията да рефинансира заемите за бизнес имоти на обща стойност 2,2 трлн. долара в САЩ и Европа с настъпващ падеж до края на 2025 г.

Кои видове имоти бяха засегнати?

Офис сградите бяха най-големите жертви, тъй като промени в работните модели след Covid и лоша енергийна ефективност се съчетаха с растящите лихви, за да сринат стойностите. Моловете бяха частично предпазени, тъй като стойностите им вече бяха понесли удар от ръста на електронната търговия, затова започваха от по-ниска база, когато започна повишаването на лихвите.

Има ли регионални разлики?

Растящите лихви имаха по-големи последици за цените на имотите в Европа, тъй като доходността там беше по-ниска, отколкото в САЩ, когато централните банки започнаха цикъла си на повишаване на лихвите. Но стойностите в САЩ намаляха повече, тъй като те имаха по-големи наличности от нови и празни сгради и повече американци все още работят от вкъщи. В края на третото тримесечие на 2023 г. над една пета от офис площите бяха празни в редица големи американски градове.

Цената на офис площите в ключови американски и европейски градове намалява. Графика: Bloomberg LP

Цената на офис площите в ключови американски и европейски градове намалява. Графика: Bloomberg LP

Какво може да се направи с празен офис?

Единият от вариантите е да бъде преустроен за жилищни нужди, ако местните градоустройствени правила го позволяват. Друг вариант е сградата да бъде приспособена, за да отразява днешните гъвкави работни практики. Но по-старите сгради са скъпи за модернизиране и за подобряване на енергийната им ефективност, които сега са искани от правителства и наематели, и това се прибавя към разходите. Икономиката на тези инвестиции често не ги оправдава при сегашните цени. Алтернативата за собствениците е възбрана – връщане на нежизнени сгради на кредиторите.

Какво вероятно ще се случи?

Има нарастващо разделение между най-добрите офис сгради и останалите. Сградите с най-добри зелени и модерни характеристики и вълнуващи площи все още могат да постигнат най-високи наеми. Други изискват разходи за милиарди, за да бъдат приведени към стандартите – пари, които банките, обременени с все повече лоши заеми, не искат да отпускат. Сградите може да бъдат разрушени и на тяхно място да бъдат построени по-добри. Но този път става по-труден, тъй като ръководителите насочват вниманието си върху въглеродните емисии от енергоемки материали в сградите като бетон, стомана и стъкло. Това означава, че на много места те са решени да видят преустройство, а не повторно построяване на имоти.

126 пожара са потушени в страната за последното денонощие

126 пожара са потушени в страната за последното денонощие  Хороскоп за 29 юли 2026

Хороскоп за 29 юли 2026  Виц на деня - 28 юли

Виц на деня - 28 юли  Безплатни тестове във Варна за Световния ден за борба с хепатита - 28 юли

Безплатни тестове във Варна за Световния ден за борба с хепатита - 28 юли  Мачовете по ТВ днес (28 юли)

Мачовете по ТВ днес (28 юли)  дава под наем, Тристаен апартамент, 80 m2 София, Дървеница, 750 EUR

дава под наем, Тристаен апартамент, 80 m2 София, Дървеница, 750 EUR  дава под наем, Къща, 300 m2 София, Малинова долина в.з., 2900 EUR

дава под наем, Къща, 300 m2 София, Малинова долина в.з., 2900 EUR  продава, Двустаен апартамент, 65 m2 Пловдив област, с.Марково, 112030 EUR

продава, Двустаен апартамент, 65 m2 Пловдив област, с.Марково, 112030 EUR  продава, Тристаен апартамент, 107 m2 Пловдив област, с.Марково, 182206 EUR

продава, Тристаен апартамент, 107 m2 Пловдив област, с.Марково, 182206 EUR  дава под наем, Тристаен апартамент, 90 m2 София, Овча Купел 2, 700 EUR

дава под наем, Тристаен апартамент, 90 m2 София, Овча Купел 2, 700 EUR

Франция и Испания отпускат спешна помощ, докато пожарите продължават

Франция и Испания отпускат спешна помощ, докато пожарите продължават  Златото поевтинява в очакване на решението на Фед за лихвените проценти

Златото поевтинява в очакване на решението на Фед за лихвените проценти  Петролът поевтинява след сигнали за напредък в преговорите между САЩ и Иран

Петролът поевтинява след сигнали за напредък в преговорите между САЩ и Иран  Изненадващо голям брой американци нямат добра финансова грамотност

Изненадващо голям брой американци нямат добра финансова грамотност  Ifo: Икономическите очаквания в Германия се подобряват

Ifo: Икономическите очаквания в Германия се подобряват

30 от най-редките коли, внесени в България през 2026

30 от най-редките коли, внесени в България през 2026  Mercedes-AMG се сбогува с най-якия хот-хеч в историята си

Mercedes-AMG се сбогува с най-якия хот-хеч в историята си  Иновативна технология на предното стъкло повишава комфорта в салона

Иновативна технология на предното стъкло повишава комфорта в салона  60-годишен ЗАЗ се продава за 20 000 евро

60-годишен ЗАЗ се продава за 20 000 евро  JLR спира производството на базовия си модел

JLR спира производството на базовия си модел

Мицкоски иска в ЕС, но по неговите правила

Мицкоски иска в ЕС, но по неговите правила  Пътник в 204: Стрес и паника, автобусът се движеше зиг-заг

Пътник в 204: Стрес и паника, автобусът се движеше зиг-заг  Тръмп натиска Сената за смяната на часовото време

Тръмп натиска Сената за смяната на часовото време  Автоексперт: Малко вероятно е да са отказали спирачките на автобуса на „Цариградско шосе“

Автоексперт: Малко вероятно е да са отказали спирачките на автобуса на „Цариградско шосе“  Сиан Еванс от Kosheen: Не искам да пиша и пея за политика и война

Сиан Еванс от Kosheen: Не искам да пиша и пея за политика и война