След като опасенията за бизнес имотите в САЩ разбуниха германски банки този месец, тяхното послание беше ясно – не се притеснявайте, по-голямата част от експозицията ни към имоти е вътрешна. То може да не донесе желаното успокоение, пише Bloomberg.

До момента страната избягва бързите пазарни корекции, които разтърсиха САЩ, но експерти твърдят, че това отразява тайнствени счетоводни практики, които предпазват кредиторите и инвеститорите от непосредствен удар. Относително скромните корекции и благоприятните провизии скриват факта, че германските кредитори са с по-голяма експозиция към бизнес имоти от повечето други банки в Европа и според едно проучване отпускат заеми по-агресивно.

Резултатът е срив на имотите на забавен каданс, който може да се ускори, тъй като собственици на имоти като Signa Group на Рене Бенко и Adler Group са принудени да продават, като натоварват по-малки и средни кредитори, които тъкмо бяха започнали да набират скорост след спасяванията от финансовата криза. Някои високопоставени представители в Европейската централна банка (ЕЦБ) казват, че страната неизбежно ще бъде специален фокус на вниманието, когато преценяват рисковете от пазара на бизнес имоти в банките в региона.

„Това определено не е проблем само на САЩ“, коментира Валерия Дингер, преподавател по икономика в университета в Оснабрюк, Германия. „Няма да е изненадващо, ако видим вълна от провизии за загуби по кредити за германските банки заради експозицията им към местни бизнес имоти“, дори и да няма системен риск, допълва тя.

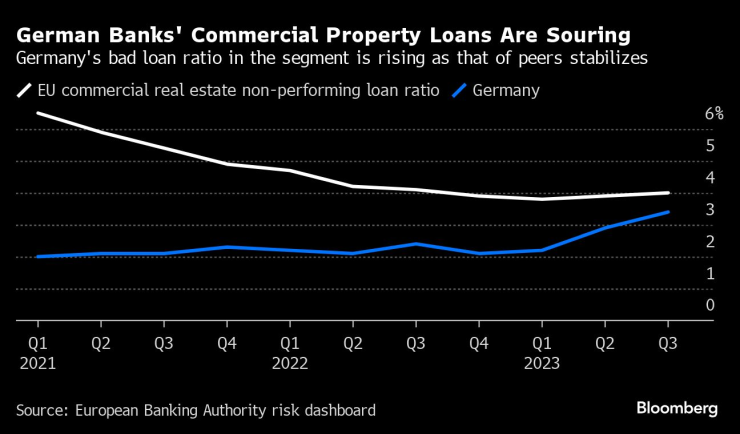

Германските банки имат най-много кредити за бизнес имоти в ЕС заедно с френските, но са класифицирали относително малък дял от тези заеми като необслужвани. Напоследък обаче този дял нараства, докато в няколко други страни намалява.

Заемите за бизнес имоти на германските банки се влошават. Графика: Bloomberg LP

Заемите за бизнес имоти на германските банки се влошават. Графика: Bloomberg LP

Ниското ниво на заемите, отбелязани като необслужвани, отчасти се дължи на факта, че оценителите на имоти в най-голямата икономика в Европа използват дългосрочен подход, който изглажда промените в ценообразуването въз основа на допускането, че повечето инвеститори не продават на спадащ пазар. Германските банки също така актуализират оценките на сгради, които са финансирали, по-рядко от банките в САЩ и Великобритания, затова проблемите може да бъдат маскирани за по-дълго време. Понякога те предлагат мерки като тримесечния освобождавания при нарушения на договора за заем.

„В САЩ няма къде да скриете нарушение на договора. В Германия не е така“, казва Кийт Бреслауер, основател на компанията за частни капиталови инвестиции Patron Capital Advisers.

Видимостта се намалява още повече от правила, които дават на по-малките банки свобода на действие при маркирането на някои ценни книжа спрямо тяхната пазарна стойност, което може да затрудни още повече инвеститорите да получат актуална картина за финансовото им състояние. Практиката обаче ограничава и записването на нереализирани печалби, а това означава, че отделни кредитори може всъщност да са в по-добра форма, отколкото изглеждат.

Регулаторите призовават кредиторите да се подготвят за потенциални загуби, като ЕЦБ настоява да използват част от огромните си печалби от миналата година, за да изградят провизии. Но заради счетоводни правила, които целят да спрат банките в укриването на данъци, кредиторите всъщност са ограничени в сумата, която могат да заделят за влошаване на дълг.

Местният регулатор BaFin засега счита, че проблемът засяга печалбите на отделни кредитори и не застрашава тяхната платежоспособност, отчасти защото проблемите са съсредоточени в по-малка част от пазара, отколкото по време на финансовата криза. И докато по-високите лихви да са причината за намаляващите цени на бизнес имотите, те също така носят печалби на банките, които би трябвало да им помогнат да поемат ударите, казва Биргит Родолф, изпълнителен директор за преобразуване на банки в регулатора.

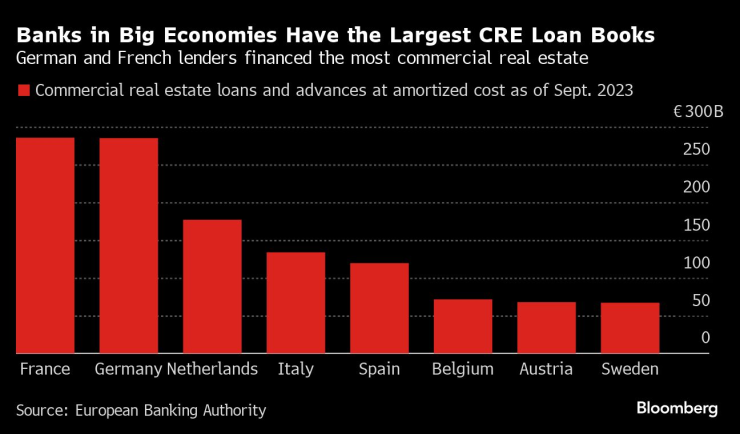

Банките в големите икономики в Европа имат най-големите портфейли с кредити за бизнес имоти. Графика: Bloomberg LP

Банките в големите икономики в Европа имат най-големите портфейли с кредити за бизнес имоти. Графика: Bloomberg LP

„Бизнес имотите са далеч по-малки от жилищните имоти и парчето от тортата, което е под натиск е още по-малко“, коментира тя в интервю за Bloomberg. „Освен това не е като да държат документи без никаква стойност като през 2008 г., зад тези заеми стоят сгради“, допълва тя.

Но стойността на тези имоти остава обект на множество дебати с разширяването на пропастта между цените, които купувачите са готови да платят, и тези, от които продавачите се нуждаят, за да могат да изплатят заемите си. Това е особено предизвикателство за Германия, която има тенденция да разчита на действителни сделки за оценка на имоти вместо на данни, базирани на нагласи, като в други страни.

Индекс на германската банкова група VDP показа, че цените на офисите са намалели с 10% миналата година, най-големия спад от началото на събирането на данни през 2003 г. Този индекс се основава изцяло на финализирани сделки, които пресъхнаха при неотдавнашния спад на пазара. Компанията за анализи Green Street, която основава индекса си на сделки в процес на договаряне, счита, че пазарните стойности са намалели с 36% от първото тримесечие на 2022 г., а някои градове като Мюнхен отчитат още по-големи спадове.

„Ако вътрешните оценки на банките се окажат прекалено оптимистични или просто изостават от пазарните нагласи, разходите за обезценка на кредити може да нараснат значително“, коментира в доклад от понеделник рейтинговата агенция Fitch Ratings. Тя очаква загубите от експозицията на банките към бизнес имоти да останат високи и през 2025 г.

Цените на имотите в Германия са особено уязвими от по-високите лихви, тъй като процентите на капитализация, или възможната възвръщаемост на инвестицията в имоти, бяха по-ниски там, отколкото на други пазари в ерата на евтините пари. Това отчасти отразява факта, че доходността по германските държавни облигации, които са еталон за инвеститорите, беше отрицателна по това време.

Когато доходността от имоти намалява, малки промени имат голямо въздействие. Графика: Bloomberg LP

Когато доходността от имоти намалява, малки промени имат голямо въздействие. Графика: Bloomberg LP

С повишаването на доходността по облигациите през последните две години нарасна и възвръщаемостта, която инвеститорите в имоти изискват за сделките си. В Берлин доходността се повиши до 4,4% спрямо 2,4 на сто в началото на 2022 г., сочат данни на консултантската компания Savills. Това означава, че офис сграда, генерираща годишен наем от 10 млн. евро, сега ще бъде оценена на малко над 227 млн. евро, ако се търгува днес, спад с почти 200 млн. евро за периода.

„Внимателни сме и регулаторите следят отблизо развитието, но не виждаме причина за драма“, казва Родолф. „Това, което според мен не е достатъчно отразено в сегашните обсъждания, е фактът, че банките се нуждаят от своите одитори, за да потвърдят уместността на провизиите им“.

И все пак заради разликите в начина, по който се прилагат и тълкуват правилата за оценяване, спадовете, които биха били признати във Великобритания или САЩ, все още не са се проявили напълно. Ако и когато го направят, части от дългове за бизнес имоти може да се доближат до нарушаване на условията за отпускане на заеми, а този ход би принудил кредиторите да предвидят провизии за допълнителни загуби и да държат повече капитал срещу тях.

„Банките са по-склонни да бъдат търпеливи с кредитополучателите и да забавят“ проблемите в Германия, казва Джаки Боуи, управляващ партньор в компанията за управление на риска Chatham Financial. „Предстои още болка при оценките на имоти, така че какво означава това за кредиторите и означава ли, че има потенциал за криза?“.

Допитване на Bayes Business School, публикувано миналата година, показа, че германските кредитори са отпускали заеми на стойност до 80% от цената на сградата, най-високото ниво в Европа. Макар че по-голямата част от кредитирането става при по-ниски прагове, като по-големите сгради обичайно се финансират на 60% от стойността им, това е рязък контраст с Великобритания, където банките са по-консервативни, откакто пострадаха от световната финансова криза.

Много от германските банки, които сега очакват загуби от бизнес имоти, споделят този опит, но това не им пречи да поемат рискове, които сега се връщат. Ще бъде „много смущаващо“, ако се окаже, че банките, които бяха спасени по време на финансовата криза, нямат контрол върху рисковете си, казва Дингер.

Специализираният кредитор Deutsche Pfandbriefbank, който възникна след рухването на Hypo Real Estate, най-голямата жертва на кредитната криза в Германия, преживя рязка разпродажба на облигации през последните седмици заради опасения, свързани с експозицията ѝ към САЩ.

Сега пазарът очаква отчета на Landesbank Hessen-Thueringen, по-известна с името Helaba, за всякакви обезценки, когато банката обяви резултатите си следващия месец. Половината от портфейла ѝ с финансиране на недвижими имоти от почти 40 млрд. евро към края на юни е свързана с офис сгради, които са особено проблемен сегмент. Много други кредитори също имат големи портфейли със заеми за бизнес имоти, включително експозиция към САЩ, като Landesbank Baden-Wuerttemberg.

Рухването на Signa на Рене Бенко показва какво може да случи, когато голямата разлика между оценените стойности се сблъска с реалността на пазарните цени и жизненоважната роля, която регулаторите могат да играят, когато принудят банките да погледнат по-внимателно. ЕЦБ поиска от някои банки да изградят провизии за загуби по експозицията си, съобщи Bloomberg през август. Signa по-късно обвини регулатора за рухването си, твърдение, което регулаторът отхвърли. Оттогава швейцарската банка Julius Baer Group отписа всичките си заеми за Signa.

Друга причина провизиите да останат относително скромни засега е, че някои кредитори договарят планове за действие със своите кредитополучатели, казва Бауи от Chatham Financial. Те може да включват тримесечни освобождавания при съществуващи нарушения и краткосрочни удължавания на заеми при условие, че наемодателите имат ясен план за продажби или подобрения на сградите, допълва тя.

Това са традиционни похвати за някои германски кредитори.

В края на 90-те години на миналия век, докато работехме в Lehman Bros., „разгледахме кредитния портфейл на германска банка във Великобритания“, казва Бреслауер от Patron Capital. „След като получихме данните, видяхме, че почти всеки един кредит, който беше класифициран като обслужван, имаше бележки в папките, които показват, че е бил преструктуриран поне три пъти. Подозирам, че същото се случва и днес“.

Борисов: При ГЕРБ цяла Европа говореше за финансовата дисциплина на България

Борисов: При ГЕРБ цяла Европа говореше за финансовата дисциплина на България  "Войната" по пътищата взе три жертви за последните 24 часа

"Войната" по пътищата взе три жертви за последните 24 часа  Всички зони за къпане във Варненска област са с отлично качество

Всички зони за къпане във Варненска област са с отлично качество  Дете и баща му пострадаха при падане от атракционна люлка

Дете и баща му пострадаха при падане от атракционна люлка  Варна отбеляза 100-годишнината на Международния музикален фестивал „Варненско лято“

Варна отбеляза 100-годишнината на Международния музикален фестивал „Варненско лято“  продава, Тристаен апартамент, 91 m2 София, Драгалевци, 339000 EUR

продава, Тристаен апартамент, 91 m2 София, Драгалевци, 339000 EUR  продава, Едностаен апартамент, 34 m2 София, Мусагеница, 115000 EUR

продава, Едностаен апартамент, 34 m2 София, Мусагеница, 115000 EUR  продава, Къща, 238 m2 София област, с.Хераково, 465000 EUR

продава, Къща, 238 m2 София област, с.Хераково, 465000 EUR  дава под наем, Четиристаен апартамент, 120 m2 София, Красно Село, 1200 EUR

дава под наем, Четиристаен апартамент, 120 m2 София, Красно Село, 1200 EUR  дава под наем, Магазин, 68 m2 София, Център, 1700 EUR

дава под наем, Магазин, 68 m2 София, Център, 1700 EUR

Без дипломация, моля, ние сме американци

Без дипломация, моля, ние сме американци  Европейските оръжейни компании са пред нов фронт от проблеми

Европейските оръжейни компании са пред нов фронт от проблеми  AI супербалонът е готов да се спука, предупреждават хедж фондове в Китай

AI супербалонът е готов да се спука, предупреждават хедж фондове в Китай  Стармър напуска „Даунинг стрийт“ без ясна политическа идентичност

Стармър напуска „Даунинг стрийт“ без ясна политическа идентичност  Ford наема отново инженери, тъй като AI не се справя с качеството

Ford наема отново инженери, тъй като AI не се справя с качеството

Mercedes поиска от служителите си повече работа за... без пари

Mercedes поиска от служителите си повече работа за... без пари  Toyota Classic - най-рядката кола на марката с дизайн от 30-те

Toyota Classic - най-рядката кола на марката с дизайн от 30-те  Zeekr 7GT: Тествахме китайската представа за премиум

Zeekr 7GT: Тествахме китайската представа за премиум  Тръмп на война с петролните гиганти

Тръмп на война с петролните гиганти  Fiat 500 Coupe Zagato: Уникатът, който изпревари времето си

Fiat 500 Coupe Zagato: Уникатът, който изпревари времето си

БАБХ е иззел шест тона от фалшивото масло, плъзнало у нас

БАБХ е иззел шест тона от фалшивото масло, плъзнало у нас  Инцидент с атракцион в Антоново: Баща и дете паднаха от люлка на панаир

Инцидент с атракцион в Антоново: Баща и дете паднаха от люлка на панаир  Божанов: Управляващите си играят с огъня

Божанов: Управляващите си играят с огъня  Редом до Левски: Магнити с лика на Тодор Живков се продават за 1 евро във Враца

Редом до Левски: Магнити с лика на Тодор Живков се продават за 1 евро във Враца  Гуцанов: Това, което става във Варна, е върхът на айсберга

Гуцанов: Това, което става във Варна, е върхът на айсберга