Централната банка на Турция, която преди беше критикувана за продажбата на резерви, за да подкрепи лирата, сега се опитва да ги възстановява, за да предотврати твърде силно поскъпване на валутата.

Финансовата система е наводнена със стотици милиарди лири ликвидност, която централната банка сега трябва да изчисти. Покупките на чуждестранна валута възлизат на 43 млрд. доларапрез последните четири седмици, коригирани за ефектите от оценката, според Goldman Sachs Group Inc., пише Bloomberg.

Резултатът е управлявана валута, която наподобява китайския юан и индонезийската рупия, според SEB AB.

След спада преди местните избори през март лирата поскъпва с около 0,4% спрямо долара в сравнение с над 2% ръст за южноафриканския ранд.

„Проблемът, пред който е изправена турската централна банка, се премества от слабостта на валутния курс към трудността да се избегне номинално поскъпване на фона на засилващите се чуждестранни потоци и по-благоприятна сезонност на текущата сметка“, коментират икономистите от Goldman Клеманс Графе и Башак Едизгил.

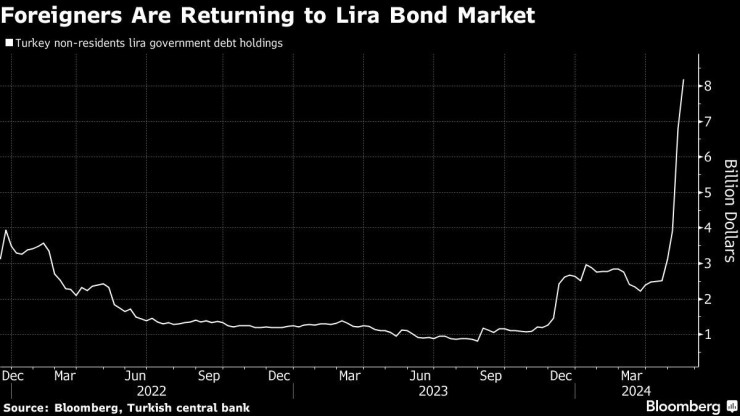

Графика: Bloomberg

Графика: Bloomberg

Натискът върху лирата да поскъпне сам по себе си е страничен ефект от вътрешните лихвени проценти, които са най-високи сред страните от Г-20, защото централната банка и фискалните власти се опитват да се справят с ръста на цените над 70%.

Гуверньорът на централната банка Фатих Карахан коментира, че паричната политика ще трябва да остане затегната, докато инфлационните очаквания спаднат. Повечето икономисти предвиждат намаляване на лихвените проценти най-рано през последното тримесечие на годината.

Високите лихви привличат инвеститорите, които вземат заеми на места с по-ниски лихви, за да инвестират в страни с високи лихви. Входящите потоци в Турция, свързани с търговията, се увеличават с около 16 млрд. долара от местните избори през март насам, изчислява Bloomberg Economics.

Според Goldman притокът на чуждестранни инвестиции ще продължи, докато повишените инфлационни очаквания забавят намаляването на лихвените проценти. Това поставя лирата под „значителен натиск за поскъпване, въпреки че валутата не е евтина в реално изражение“, казват икономистите.

Приглушеното второ тримесечие за лирата, съчетано с лихвените диференциали, които вероятно ще се разширят допълнително в нейна полза, предполага относително стабилна валутна перспектива, заради което притокът към Турция ще продължи да расте, според Селва Бахар Базики от Bloomberg Economics.

Капиталът, който прониква в Турци, позволява на централната банка да възстанови своя изчерпан запас от твърда валута. Той обаче не изтегля напълно лирите, напомпани в икономиката, което принуждава политиците да въведат допълнителни мерки.

Друго безпокойство е, че „контролираната лира“ създава „изкривяващи стимули за по-висок внос“, според Ерик Майерсон, главен стратег на SEB за нововъзникващите пазари. „В съчетание със сравнително ограничените резерви на централната банка, този подход може да не е устойчив в дългосрочен план“, казва той в изследователска бележка.

Залагането срещу европейски недвижими имоти става все по-трудно

Залагането срещу европейски недвижими имоти става все по-трудно  Соларните гиганти на Китай осигуряват повече енергия от Big Oil

Соларните гиганти на Китай осигуряват повече енергия от Big Oil  Пазарът не слуша това, което Фед казва за лихвите

Пазарът не слуша това, което Фед казва за лихвите  Сърбия ще даде зелена светлина на литиевата мина на Rio Tinto

Сърбия ще даде зелена светлина на литиевата мина на Rio Tinto  Истинската правителствена конспирация не е за НЛО

Истинската правителствена конспирация не е за НЛО

Походът на Англия към титлата тръгна с постно 1:0 срещу Сърбия

Походът на Англия към титлата тръгна с постно 1:0 срещу Сърбия  Любовен хороскоп за всички зодии за 17-23 юни

Любовен хороскоп за всички зодии за 17-23 юни  Руски журналист загина при атака с дрон в Източна Украйна

Руски журналист загина при атака с дрон в Източна Украйна  Ердоган: Байдън да покаже, че планът за Газа не е просто предизборна тактика

Ердоган: Байдън да покаже, че планът за Газа не е просто предизборна тактика  Toyota не цели да изпревари VW в Европа

Toyota не цели да изпревари VW в Европа

Спортът по телевизията днес, 17 юни

Спортът по телевизията днес, 17 юни  Мачовете по телевизията днес, 17 юни

Мачовете по телевизията днес, 17 юни  Англия тръгна с победа на Евро 2024, но не впечатли + СНИМКИ

Англия тръгна с победа на Евро 2024, но не впечатли + СНИМКИ  Селекционерът на Словения: Резултатът е справедлив

Селекционерът на Словения: Резултатът е справедлив

дава под наем, Двустаен апартамент, 78 m2 София, Хладилника, 562.66 EUR

дава под наем, Двустаен апартамент, 78 m2 София, Хладилника, 562.66 EUR  дава под наем, Магазин, 144 m2 Бургас, Изгрев, 767.26 EUR

дава под наем, Магазин, 144 m2 Бургас, Изгрев, 767.26 EUR  продава, Многостаен апартамент, 260 m2 София, Борово, 0 EUR

продава, Многостаен апартамент, 260 m2 София, Борово, 0 EUR  продава, Мезонет, 110 m2 София, Стрелбище, 250000 EUR

продава, Мезонет, 110 m2 София, Стрелбище, 250000 EUR  продава, Офис, 265 m2 София, Хладилника, 600000 EUR

продава, Офис, 265 m2 София, Хладилника, 600000 EUR

Обмислят в Саудитска Арабия да е втората среща за мир в Украйна

Обмислят в Саудитска Арабия да е втората среща за мир в Украйна