Когато Министерството на финансите на САЩ и Националната асоциация за рисков капитал се уговарят за конферентен разговор в петък след фалита на Silicon Valley Bank, повече от 1000 души се включват в него. Всички те са представители на американски фирми за рисков капитал. И само броят им в този конферентен разговор показва какво е настроението: развълнувано.

Това са дните, в които Silicon Valley Bank (SVB), „домашната“ банка на всички тях, се плъзга в хаос. И часовете, в които много инвеститори в технологичния сектор започват да се досещат колко много от парите им са заложени на карта.

В края на краищата всички те имат в портфейлите си компании, чийто капитал би бил застрашен от евентуалната несъстоятелност на SVB. Това е ситуация, за чието създаване самите те са допринесли - защото цялата индустрия първо е инвестирала голяма част от парите си в една банка, а след това квазиколективно е решила внезапно да ги изтегли. И все пак ситуация, която ги кара да изглеждат безпомощни.

1,2 милиона долара на секунда

Защото сривът на SVB не е най-големият, но вероятно е най-бързият в историята на САЩ. Как е могъл да се случи? Според анализатора Скай Канавс това е било "класическа банкова паника". Много клиенти на дадена банка едновременно губят доверие в институцията и искат да изтеглят депозитите си.

Феноменът е добре познат, но скоростта е нова: британският експерт по рисков капитал Дейвид Вогел изчислява в LinkedIn, че по време на десетчасовото работно време на SVB е трябвало да бъдат теглени средно по 1,2 млн. долара в секунда.

Случаят хвърля светлина и върху рисковете на банките в цифровата ера: клиентите са свързани помежду си в реално време чрез канали като Twitter, но и WhatsApp. Онлайн банкирането им позволява да задействат трансакциите мигновено. Това може да доведе до срив на банка за 200 млрд. евро в рамките на часове - поне ако клиентите ѝ са толкова добре свързани, колкото тези на SVB.

Иван Армстронг, един от авторите на бизнес бюлетина Napkin Math, написа в Twitter по време на спасяването на банката: „За първи път виждаме масово източване на банкови сметки, предизвикано от социалните медии". И предупреди: „Ако вашата клиентска база е активна в Twitter, това може да ви се случи също толкова лесно“.

Екип от репортери в Силициевата долина, Ню Йорк и Германия на Handelsblatt разговаря с над 20 основатели и инвеститори в рисков капитал. Това дава възможност на германската медия да проследи първия банкрут, предизвикан от социалните медии.

Четвъртък, 23 февруари

Авторът Бърн Хобарт разглежда основните проблеми на банката в новия брой на бюлетина The Diff, посветен на технологиите и финансите. Сред тях е, че тя е инвестирала парите на клиентите си от стартиращи компании в облигации с дълъг срок на погасяване. Но сега, поради трудната среда, повече компании се нуждаят от капитал, отколкото други внасят. По онова време в отчетите на банката има бележка под линия: ако се наложи да продаде облигации в краткосрочен план, за да остане ликвидна, тя ще реализира големи загуби.

Also in today's newsletter: Silicon Valley Bank was, based on the market value of their assets, technically insolvent last quarter and is now levered 185:1. pic.twitter.com/gf3agXLoAE

— Byrne Hobart (@ByrneHobart) February 23, 2023

През февруари Хобарт дори вече се замисля за опасността от масово източване на банката - но самият той я смята за малко вероятна. В откъс от информационния бюлетин, който той разпространява и чрез Twitter, той пише: „За да се повлияе действително на ликвидността на компанията, би било необходимо абсолютно гигантска банкова паника". Но той не иска да изключи напълно подобен сценарий: „Технологичният свят е по-нежелаещ да рискува, отколкото преди", пише той. Никой не иска да изглежда параноичен, че ще бъде първият, който ще изтегли парите си, но и никой не иска да понесе последствията от това, че е последният.

Този ефект не бива да се подценява в индустрията: Инвеститорите, които днес се борят един срещу друг за една сделка, утре ще инвестират съвместно в друга компания. Основателите, които продават дялове в своите стартиращи предприятия, често реинвестират парите директно в по-млади компании. Преди всичко обаче в бързо развиващия се бизнес е важно да се наблюдава какво правят другите. По-специално, целият отрасъл е ориентиран към големите и добре познати фондове като Sequoia или Founders Fund на германо-американския инвеститор Питър Тийл.

Статията на Хобарт е била сигнал за събуждане за мнозина в бранша, казва един от инвеститорите пред Handelsblatt. Но когато на следващия ден одиторската компания KPMG подпечата без забележки отчета на банката, много от притесненията отново изглеждат неоснователни.

Сряда, 8 март

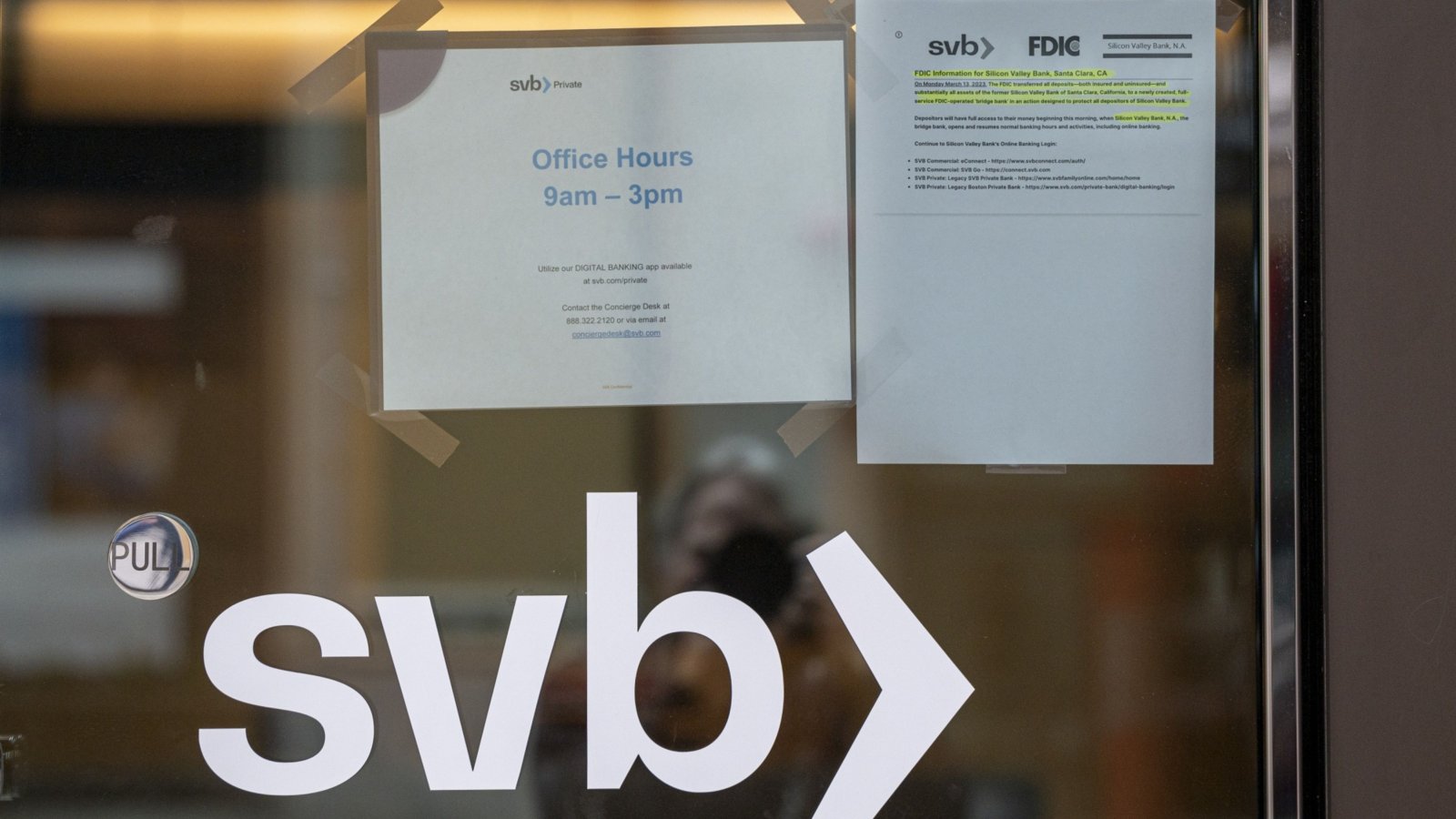

Това се променя рязко в сряда, 8 март. Тогава това, което Хобарт е определил като риск, се превръща в реалност: Silicon Valley Bank обявява, че трябва да набере пари в брой и затова е продала ценни книжа от портфейла си с облигации на загуба от 1,8 млрд. долара. Главният изпълнителен директор на SVB Грег Бекер влошава ситуацията, когато казва на инвеститорите в телефонен разговор: „Запазете спокойствие, не се паникьосвайте".

Това, което се случва след това, се проследява най-добре чрез туитове, имейли и чат съобщения. Особено показателна е група в Slack, включваща 100 американски основатели и рискови капиталисти. Твърди се, че новината за губещите продажби на SVB е била обсъждана там още в сряда. Но групата се изнервила едва когато на следващия ден цената на акциите на SVB рязко е спаднала.

Въздушната линейка транспортира пострадал до София

Въздушната линейка транспортира пострадал до София  Професор от УМБАЛ „Александровска“ обявява безсрочна гладна стачка

Професор от УМБАЛ „Александровска“ обявява безсрочна гладна стачка  Волейболните национали с нова победа в Лигата на нациите

Волейболните национали с нова победа в Лигата на нациите  Варненката Ива Стоянова спечели Европейския фестивал на шпага в Италия

Варненката Ива Стоянова спечели Европейския фестивал на шпага в Италия  Самолет се разби във Франция, 11 души загинаха

Самолет се разби във Франция, 11 души загинаха  продава, Тристаен апартамент, 91 m2 София, Драгалевци, 339000 EUR

продава, Тристаен апартамент, 91 m2 София, Драгалевци, 339000 EUR  продава, Едностаен апартамент, 34 m2 София, Мусагеница, 115000 EUR

продава, Едностаен апартамент, 34 m2 София, Мусагеница, 115000 EUR  продава, Къща, 238 m2 София област, с.Хераково, 465000 EUR

продава, Къща, 238 m2 София област, с.Хераково, 465000 EUR  дава под наем, Четиристаен апартамент, 120 m2 София, Красно Село, 1200 EUR

дава под наем, Четиристаен апартамент, 120 m2 София, Красно Село, 1200 EUR  дава под наем, Магазин, 68 m2 София, Център, 1700 EUR

дава под наем, Магазин, 68 m2 София, Център, 1700 EUR

Неапол изпреварва Милано като икономически двигател на Италия

Неапол изпреварва Милано като икономически двигател на Италия  Япония с право се страхува от "черните кораби" на AI

Япония с право се страхува от "черните кораби" на AI  Южна Италия повежда икономическия ръст, част 2

Южна Италия повежда икономическия ръст, част 2  Южна Италия повежда икономическия ръст, част 1

Южна Италия повежда икономическия ръст, част 1  Манчестър на Анди Бърнам е градоустройствен урок за Лондон

Манчестър на Анди Бърнам е градоустройствен урок за Лондон

Ето едно уникално Ferrari, за което вероятно не сте чували

Ето едно уникално Ferrari, за което вероятно не сте чували  Кражбите на емблеми отново са на мода

Кражбите на емблеми отново са на мода  Блестящ и спокоен, Никола Цолов взе четвърта победа за сезона

Блестящ и спокоен, Никола Цолов взе четвърта победа за сезона  Малък стикер на стъклото спасява човешки животи

Малък стикер на стъклото спасява човешки животи  Механичните скорости се оказват полезни за шофьора

Механичните скорости се оказват полезни за шофьора

Тайната на спокойния понеделник: Ритуал за щастлива седмица

Тайната на спокойния понеделник: Ритуал за щастлива седмица  Неспазване на предимство прати един в болница

Неспазване на предимство прати един в болница  Единадесет парашутисти загинаха, след като малък самолет се разби край Нанси

Единадесет парашутисти загинаха, след като малък самолет се разби край Нанси  Автомобил се преобърна в река Смядовска, неправоспособен шофьор на 18 години загина

Автомобил се преобърна в река Смядовска, неправоспособен шофьор на 18 години загина  Цяла България светна в жълто за опасно време

Цяла България светна в жълто за опасно време

преди 3 години Заради държавната грешка (прилагания, с много голям дефект метод за държавни финанси), винаги има срив на банка преди друг крах на банка. След това е с нов провал на банка и т. н. отговор Сигнализирай за неуместен коментар