Най-големите американски банки прекараха 2023 г. в борба с по-високите лихвени проценти, които направиха по-скъпо задържането на депозити. Сега вероятно ще могат да се възползват от факта, че разходите по заемите ще се стабилизират през следващите месеци, пишe Bloomberg.

Когато Bank of America Corp., JPMorgan Chase & Co., Citigroup Inc. и Wells Fargo & Co. дадат началото на сезона на отчетите в сектора за четвъртото тримесечие в петък, техните резултати се очаква да покажат, че нетните лихвени маржове били трайно потиснати от по-високите разходи за финансиране през последните три месеца на годината. Но това вероятно няма да притесни инвеститорите, които ще анализират прогнозите на компаниите какво очакват от Федералния резерв през 2024 г.

Прогнозите са, че тримесечните резултати ще установят продължаващ натиск върху нетните приходи от лихви и нетните лихвени маржове, отражение на по-високите разходи за финансиране, но темпът на промяна се очаква да бъде по-слаб в сравнение с предходни периоди, заяви анализаторът на RBC Capital Джерард Касиди. Общите разходи за финансиране ще останат по-стабилни през новата година, прогнозира той.

Основните банкови акции поевтиняха миналата година, като индексът на KBW Bank се понижи с 4,8%. Спадът в цените им щеше да е още по-сериозен, ако изключим ръста от 23% през четвъртото тримесечие.

Банковите баланси останаха стабилни въпреки по-високите лихвени проценти, като повечето кредитори повишиха своите внимателно следени прогнози за нетен лихвен доход за цялата година. Потребителското и търговското кредитиране обаче се е забавило и вероятно е претърпяло допълнителен спад през последното тримесечие на 2023 г.

Конкуренцията за депозити ще остане висока, особено от страна на фондовете на паричния пазар, където постъпленията се увеличават, прогнозират анализаторите на JPMorgan, отбелязвайки, че банките компенсират натиска върху приходите с намаляване на разходите.

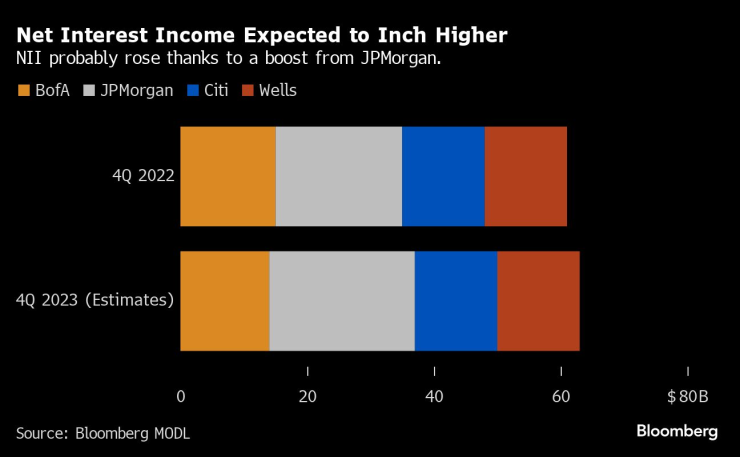

Нетните приходи от лихви (NII) – средствата, събрани от плащания по заеми минус тези, които се изплащат на вложителите, се очаква да нараснат с приблизително 2% в четирите най-големи банки в САЩ, сочат оценки на анализатори. Това се дължи до степен на прогнозирания от JPMorgan ръст от близо 13% на годишна база, в който влизат и средствата от придобиването на First Republic от банката, което беше обявено през май.

Нетните приходи от лихви на най-големите кредитори в САЩ вероятно ще се увеличат. Графика: Bloomberg

Нетните приходи от лихви на най-големите кредитори в САЩ вероятно ще се увеличат. Графика: Bloomberg

Някои анализатори виждат потенциал за допълнително увеличение на NII през четвъртото тримесечие, въз основа на по-добрия от очакваното ръст при депозитите и ограничения натиск върху ценообразуването им.

„Силните залози за намаляването на лихвите от Фед и перспективите за „меко икономическо приземяване“ (или много лека рецесия) оказват силен положителен ефект за кредиторите, дори и той да е свързан със забавен растеж на нетните приходи от лихвите “, коментира Джим Мичъл, анализатор в Seaport Research Partners, в бележка.

Разходи и такси

Няколко големи банки съобщиха за усилията си за намаляване на разходите, като се фокусираха върху поддържането на броя на персонала, след като приходите от такси намаляха. Citigroup предприе най-големите стъпки за преструктуриране на дейността на банката под ръководството на главния изпълнителен директор Джейн Фрейзър.

Ръководството на Citi все още не е дало категорична оценка за броя съкращения, които планират да направят, но банката заяви, че таксите, свързани с преструктурирането, може да се равняват на няколкостотин млн. долара през четвъртото тримесечие.

Всички банки са готови да отчитат и плащанията към Федералната корпорация за застраховане на депозитите (FDIC), които вероятно възлизат на милиарди долари. Специалната оценка е необходима за покриване на разходите, възникнали от миналогодишните фалити на Silicon Valley Bank и Signature Bank. Таксата се определя от броя на негарантираните депозити, които банките държат. За големите фирми това би довело до еднократен 6% спад на печалбата на акция на банката, пишат в бележка анализаторите на Goldman Sachs Group Inc.

Новите правила

Лидерите на банките изразяват несъгласието си с т.нар. последна фаза на Базел III – новите капиталови правила, които американските регулатори планират да наложат на най-големите банки през следващите години. Инвеститорите ще обърнат по-сериозно внимание на коментарите на управителите на банките, които ще заявят как планират да се справят с новите изисквания, дали смятат, че те ще се променят и как виждат потенциалното въздействие върху капиталовите съотношения, ако останат същите.

Някои анализатори казаха, че е малко вероятно предложенията да останат такива, каквито са, и че системата е стабилна извън няколко регионални банки, които фалираха в началото на 2023 г. под тежестта на проблемни облигации. Според анализ на Goldman Sachs, големите банки ще могат да се справят с по-високите капиталови стандарти „дори преди да изготвят стратегии за намаляване на риска“, пишат Ричард Рамсдън и Джеймс Яро в бележка.

Качество на кредитите

Сред големите неизвестни преди резултатите за четвъртото тримесечие е качеството на кредитите. Признаците за влошаване или спад на нетните лихвени маржове тогава ще се превърнат в най-големия двигател на приходите, твърди Касиди от RBC.

Търговските недвижими имоти ще бъдат обект на внимателно наблюдение, тъй като са се очаква условията да се влошат през следващите шест до девет месеца, смятат анализаторите на Morgan Stanley. Банките с по-голяма експозиция към сектора ще бъдат застрашени от по-ниско кредитно качество, ако нещата продължат да се влошават.

Нетните отчисления ще растат, тъй като лихвите остават високи, а с увеличението на безработицата ще се засилят още повече, заявиха в доклад анализаторите на JPMorgan Вивек Джунейджа и Андрю Дитрих.

Въпреки че до момента кредиторите са се представили в съответствие с очакванията, остава въпросът "за нивата на загубите (особено в областта на търговските недвижими имоти и кредитните карти)“, обобщават Рамсдън и Яро от Goldman. Банките вече са заделили средства за покриване на потенциални загуби под формата на резерви и се очаква да го направят отново през четвъртото тримесечие.

Община Варна: Водата от чешмата пред комплекс "Приморски" не е годна за пиене

Община Варна: Водата от чешмата пред комплекс "Приморски" не е годна за пиене  Кръвният център във Варна търси дарители с кръвни групи 0- и A-

Кръвният център във Варна търси дарители с кръвни групи 0- и A-  Хороскоп за 29 юни 2026

Хороскоп за 29 юни 2026  Дете пострада в катастрофа

Дете пострада в катастрофа  Три коли се блъснаха на Аспаруховия мост във Варна

Три коли се блъснаха на Аспаруховия мост във Варна  дава под наем, Двустаен апартамент, 45 m2 София, Кръстова Вада, 600 EUR

дава под наем, Двустаен апартамент, 45 m2 София, Кръстова Вада, 600 EUR  продава, Парцел, 632 m2 София, Мировяне (с.), 99500 EUR

продава, Парцел, 632 m2 София, Мировяне (с.), 99500 EUR  продава, Тристаен апартамент, 91 m2 София, Драгалевци, 339000 EUR

продава, Тристаен апартамент, 91 m2 София, Драгалевци, 339000 EUR  продава, Едностаен апартамент, 34 m2 София, Мусагеница, 115000 EUR

продава, Едностаен апартамент, 34 m2 София, Мусагеница, 115000 EUR  продава, Къща, 238 m2 София област, с.Хераково, 465000 EUR

продава, Къща, 238 m2 София област, с.Хераково, 465000 EUR

Изкуственият интелект вече променя политиката в САЩ на всяко ниво

Изкуственият интелект вече променя политиката в САЩ на всяко ниво  Инвестициите в здравеопазване увеличават икономическата мощ на страните

Инвестициите в здравеопазване увеличават икономическата мощ на страните  Квантовите компютри вече са тук. Но какво всъщност представляват?

Квантовите компютри вече са тук. Но какво всъщност представляват?  Войната с Иран върна търговията през пустините на Близкия изток

Войната с Иран върна търговията през пустините на Близкия изток  Неапол изпреварва Милано като икономически двигател на Италия

Неапол изпреварва Милано като икономически двигател на Италия

Ето едно уникално Ferrari, за което вероятно не сте чували

Ето едно уникално Ferrari, за което вероятно не сте чували  Кражбите на емблеми отново са на мода

Кражбите на емблеми отново са на мода  Блестящ и спокоен, Никола Цолов взе четвърта победа за сезона

Блестящ и спокоен, Никола Цолов взе четвърта победа за сезона  Малък стикер на стъклото спасява човешки животи

Малък стикер на стъклото спасява човешки животи  Механичните скорости се оказват полезни за шофьора

Механичните скорости се оказват полезни за шофьора

Роднини на 11-те жертви станали свидетели на катастрофата с малък самолет край Нанси

Роднини на 11-те жертви станали свидетели на катастрофата с малък самолет край Нанси  Терзиев: До 2000 нови места в детските градини и ясли догодина

Терзиев: До 2000 нови места в детските градини и ясли догодина  Няколко души пострадаха от мълния в увеселителен парк в Швеция

Няколко души пострадаха от мълния в увеселителен парк в Швеция  Украйна планира производство на ракети "Пейтриът": защо това е лоша идея?

Украйна планира производство на ракети "Пейтриът": защо това е лоша идея?  Путин призна: Преминаваме през труден период, обеща да се справи с предизвикателствата

Путин призна: Преминаваме през труден период, обеща да се справи с предизвикателствата