Икономическите рискове пред Китай се увеличават през втората половина на годината, като растежът ще се забави, докато инфлационният натиск се засилва, което замъглява перспективите за подкрепа на централната банка, пише Bloomberg.

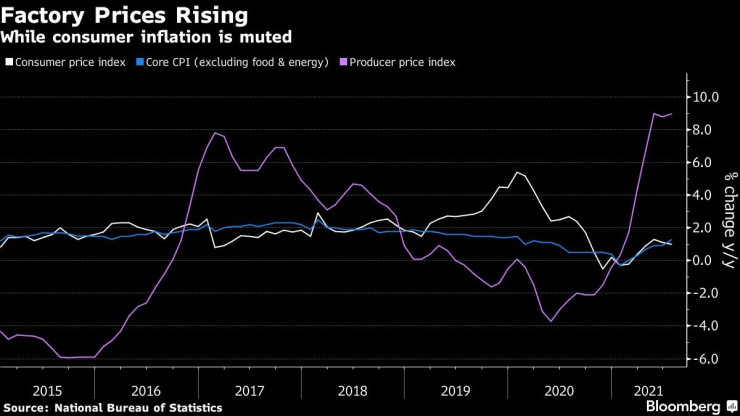

Доклад от началото на месеца показва, че производствената инфлация отново се повиши до 9% през юли с покачването на цените на суровините, докато основните потребителски цени, изключващи колебливите разходи за храна и горива, се повишиха с най-бързия темп от 18 месеца.

В същото време разпространението на делта варианта застрашава перспективите пред Китай, като Goldman Sachs Group Inc. и JPMorgan Chase & Co. понижават прогнозите за растеж за третото тримесечие и цялата година, предвиждайки намаляване на стимулите от централната банка.

Последните събития са още едно усложнение за властите, които вече обещаха фискална и парична подкрепа за икономиката през втората половина на годината. Въпреки че някои икономисти смятат, че инфлационните рискове ограничават възможностите за действия на централната банка, мнозина гледат на несигурната среда на растеж с по-голямо безпокойство, с вероятност за предстоящи облекчения.

китай

китай

„С разрастването на огнищата вътрешното търсене на Китай ще отслабне, а общият инфлационен натиск ще намалее“, каза Синг Джаопенг, старши стратег в Australia & New Zealand Banking Group. „Въпреки че цените все още са високи, те няма да имат инерция за по-нататъшно нарастване, така че това няма да създаде огромно ограничение за паричната политика“, коментира той.

Китайските държавни облигации увеличиха загубите след данните, като доходността по 10-годишната ценни книжа се повиши с 4 базисни пункта, най-много от януари, достигайки до 2,85%.

Централната банка на Китай заяви, че скокът в производствените цени „най -вероятно е временен“ и възстановяването на вътрешния пазар „все още не е стабилно“. Инфлационният натиск е „контролируем“, тъй като централната банка започна да нормализира паричното предлагане от май 2020 г., изпреварвайки големите икономики, се казва в доклада за паричната политика за второто тримесечие.

Износът може да се забави поради сравненията с по-високата база отпреди година, докато растежът на инвестициите в някои области остава слаб, а потребителските индустрии като ресторантьорство и туризъм все още не са се възстановили напълно, съобщи централната банка. Тя се ангажира да запази разумността на паричната политика и да увеличи автономията на икономическата политика, като повтори предишната си позиция.

Инфлацията обаче е малко вероятно да бъде ключова за паричната политика в близко бъдеще. Перспективите за растеж под натиска на новите огнища на Covid-19 ще бъдат по-голямата загриженост, която би могла да подтикне Китайската народна банка да направи повече за подпомагане на икономиката, след намаляване на задължителния резерв в средата на юли.

Ускорението при производствената инфлация се дължи до голяма степен на по-високите цени на суровините, по-специално петрола и въглищата. Пекин се опитва да потуши скока в цените на суровините, като освобождава запасите от националните стратегически резерви, като нареди на държавните предприятия да ограничат експозицията си към задгранични стокови пазари.

Базовият CPI се повиши с 1,3% през юли спрямо преди година, което предполага, че вътрешното търсене се засилва. Цените на храните са спаднали с 3,7% в сравнение с преди година, главно поради спада в цените на свинското месо с 43,5%, ключов елемент за индекса на потребителските цени.

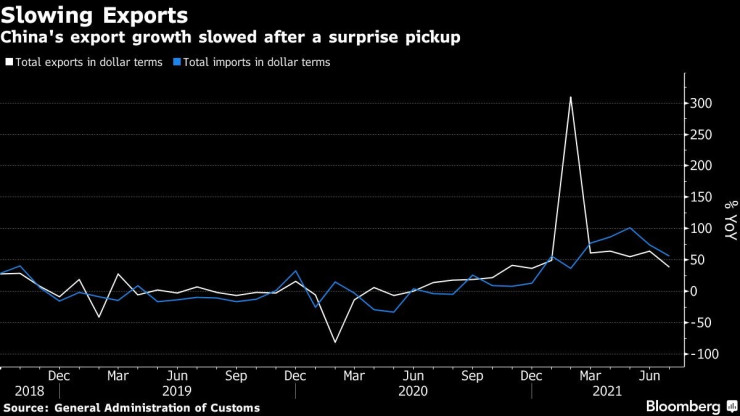

Последните търговски данни също показаха отслабване на глобалното търсене, което е още една пречка за растежа на Китай. Ръстът на износа се забави до 19,3% през юли, като не отговориха на прогнозите, съобщи митническата администрация в събота. Екстремните метеорологични условия и местните огнища на Covid са нарушили производството в части от Китай, докато рекордно високите транспортни разходи са притиснали печалбите на износителите.

„Това поставя политиците пред дилема - инфлацията се увеличава и растежът се забавя“, казва Джан Живей, главен икономист в Pinpoint Asset Management. „Пандемията се влоши и предизвика повече смущения в глобалната верига на доставки“, коментира той.

китай

китай

JPMorgan очаква растеж на БВП от 6,7% на годишна база през третото тримесечие, в сравнение с предишната му прогноза за ръст от 7,4%. Прогнозата е за повишение с 8,9 за цялата година срещу 9,1% по-рано. Goldman също понижи прогнозата си за 2021 г. до 8,3% от 8,6%, докато Nomura Holdings Inc. понижи тяхната миналата седмица до 8,2%.

Целта на правителството е за ръст на БВП от над 6% тази година.

Нарастват спекулациите, че централната банка ще въведе облекчения в политиката отново след изненадващ ход за намаляване на размера на задължителните резерви за банките и след като висшето ръководство на Комунистическата партия обеща по-целенасочена подкрепа за икономиката на заседание на в края на миналия месец.

Икономистите на JPMorgan очакват още две намаления на коефициента на задължителните резерви (RRR) с 50 базисни пункта през октомври и януари, както и възможно намаление с 5 базисни пункта на седемдневната лихва за обратно изкупуване и едногодишната лихва за средносрочно кредитиране.

„Прогнозите за пандемията продължават да изискват внимателно наблюдение“, предупреждават икономистите. „Настроенията на финансовия пазар остават много крехки и остава неясно как последните събития могат да се развият и да повлияят на частните инвестиции и портфейлите на инвеститорите“, обясниха те.

Науката и иновациите в Европа страдат от липса на фокус, а не на финансиране

Науката и иновациите в Европа страдат от липса на фокус, а не на финансиране  Големите замърсители искат да заобиколят правилата за водородните кредити

Големите замърсители искат да заобиколят правилата за водородните кредити  Microsoft: Руските усилия за намеса в изборите се насочват към кампанията на Харис-Уолц

Microsoft: Руските усилия за намеса в изборите се насочват към кампанията на Харис-Уолц  Спасяването на банките: Европа брои загубите, докато САЩ се радват на милиарди

Спасяването на банките: Европа брои загубите, докато САЩ се радват на милиарди  Тръмп представи крипто проект, част 1

Тръмп представи крипто проект, част 1

Великолепен Григор Димитров победи чилиец и Европа поведе с 2:1 на Света за Laver Cup

Великолепен Григор Димитров победи чилиец и Европа поведе с 2:1 на Света за Laver Cup  За кои зодии есента ще е вълшебен период?

За кои зодии есента ще е вълшебен период?  Късна емисия

Късна емисия  Късна емисия

Късна емисия  Доналд Тръмп: Ако Камала Харис спечели изборите, Израел ще изчезне до 2 години

Доналд Тръмп: Ако Камала Харис спечели изборите, Израел ще изчезне до 2 години

Кристъл Палас - Манчестър Юн

Кристъл Палас - Манчестър Юн  Лудогорец - Локомотив София

Лудогорец - Локомотив София  Постекоглу вярва в доминацията на Тотнъм

Постекоглу вярва в доминацията на Тотнъм  Томаш призна, ще има трудно решение в ЦСКА

Томаш призна, ще има трудно решение в ЦСКА

продава, Тристаен апартамент, 108 m2 Халкидики, 250000 EUR

продава, Тристаен апартамент, 108 m2 Халкидики, 250000 EUR  дава под наем, Двустаен апартамент, 60 m2 София, Лозенец, 400 EUR

дава под наем, Двустаен апартамент, 60 m2 София, Лозенец, 400 EUR  продава, Двустаен апартамент, 62 m2 София, Люлин 5, 86999 EUR

продава, Двустаен апартамент, 62 m2 София, Люлин 5, 86999 EUR  продава, Многостаен апартамент, 174 m2 Габрово област, гр.Севлиево, 127500 EUR

продава, Многостаен апартамент, 174 m2 Габрово област, гр.Севлиево, 127500 EUR  продава, Парцел, 485 m2 Велико Търново, Царевец, 39000 EUR

продава, Парцел, 485 m2 Велико Търново, Царевец, 39000 EUR

Тейлър Суифт и Травис Келси вече говорят за брак и деца

Тейлър Суифт и Травис Келси вече говорят за брак и деца  Виктория Бекъм с нова прическа за есента

Виктория Бекъм с нова прическа за есента