Федералният резерв се справи с историческото предизвикателство да преведе най-голямата икономика в света през пандемията. Но тъй като централната банка се подготвя да намали извънредните Covid стимули, намирането на следващата нормалност - за паричната политика, пазарите и икономиката - ще бъде най-голямото й изпитание досега, пише за Bloomberg Лена Комилева, управляващ партньор и главен икономист на лондонската консултантска компания G+Economics.

На този фон предпазливите сигнали от Фед за прекратяване на QE, по време на конференцията на централните банкери Дкасън Хоул, постигнаха на пръв поглед невъзможното, като не само предотвратиха повторение на пазарната паника от 2013 г., но в действителност облекчиха финансовите условия чрез по-ниски реални лихвени проценти, по-скъпи акции и по-евтин долар. Прагматизмът на политиката е напълно оправдан: чрез успокояването на пазарите Фед освободи пътя за намаляване на покупките на активи.

Стратегическият сигнал на централната банка този път е, че икономиката, а не политиката, ще определя пътя на реалните лихви оттук насетне. Съгласно новия си, гъвкав режим на таргетиране на средната инфлация, Фед толерира инфлация, която е „умерено“ над 2% за известно време, за да компенсира пропуските в миналото. Това означава по-ниски реални лихви, като поддържа растежа по-горещ за по-дълго.

За да се постигне тази цел, настоящите насоки на централната банка сочат, че дори при средно над 5% инфлация в САЩ през последните три месеца Фед търси „значителен по-нататъшен напредък“ към пълна заетост преди да намали стимулите. И едва в момента, в който икономиката достигне максимална заетост, като инфлацията се поддържа устойчиво на ниво от 2% или повече, след като покупките на активи са прекратени, Фед ще обмисли повишаване на лихвените проценти над нулевата долна граница.

С други думи, освен ако икономиката не прегрее отвъд точката на пълната заетост, а разходите за труд изпреварват производителността, приоритетът на политиката ще е да се преследва силно възстановяване чрез прекомерно търсене. Резултатът ще бъде повече, а не по-малко инфлация.

Истинският риск за Федералния резерв няма да бъде оттеглянето на стимулите, а таймингът.

Твърде ранното действие за премахване на стимулите ще бетонира Covid белезите на трудовия пазар, повтаряйки грешките от десетилетието след световната финансова криза и тежките последици за социалното и икономическото благосъстояние. Но твърде късното действие ще означава по-устойчив инфлационен натиск, който ерозира реалните доходи на домакинствата и маржовете на корпоративната печалба, по този начин съкращавайки възстановяването. Така или иначе, цената ще бъде загуба на доверието у Фед и по-голяма макрофинансова нестабилност, отколкото пазарите очакват в момента.

Проблемът е, че с новите варианти на Covid, засягащи растежа, ще мине известно време преди да се очертае следващата пост-Covid нормалност.

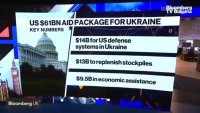

Марченко: Увеличаваме военния бюджет с помощта от САЩ

Марченко: Увеличаваме военния бюджет с помощта от САЩ  Марченко очаква още $10-12 млрд дефицит в Украйна през 2025

Марченко очаква още $10-12 млрд дефицит в Украйна през 2025  Марченко не коментира преструктурирането на дълга на Украйна

Марченко не коментира преструктурирането на дълга на Украйна  Инвеститори изтеглиха рекордни средства от американските биткойн ETF-и

Инвеститори изтеглиха рекордни средства от американските биткойн ETF-и  MasterChef в ресторант Floret на хотел InterContinental Sofia

MasterChef в ресторант Floret на хотел InterContinental Sofia

Пролетни ястия, които ще ни помогнат да отслабнем (РЕЦЕПТИ)

Пролетни ястия, които ще ни помогнат да отслабнем (РЕЦЕПТИ)  Тестват нова ваксина срещу рак на кожата във Великобритания

Тестват нова ваксина срещу рак на кожата във Великобритания  Експлозия от екзотични аромати и умами вкусове завладяват ресторант Floret в хотел InterContinental Sofia

Експлозия от екзотични аромати и умами вкусове завладяват ресторант Floret в хотел InterContinental Sofia  Ще ви изненадат ли най-желаните държави и градове за работа в чужбина?

Ще ви изненадат ли най-желаните държави и градове за работа в чужбина?  40 години от Възродителния процес: Социалната памет и историческият поглед

40 години от Възродителния процес: Социалната памет и историческият поглед

Новите съсобственици предизвикаха шок в Ман Юнайтед

Новите съсобственици предизвикаха шок в Ман Юнайтед  Ники Митов пое кандидат за Първа лига за четвърти път – ето кои влизат в екипа му

Ники Митов пое кандидат за Първа лига за четвърти път – ето кои влизат в екипа му  Бивша звезда на Левски прогнозира дербито и направи голямо разкритие

Бивша звезда на Левски прогнозира дербито и направи голямо разкритие  Официално! Клуб от Първа лига с нови собственици

Официално! Клуб от Първа лига с нови собственици

дава под наем, Двустаен апартамент, 75 m2 София, Редута, 350 EUR

дава под наем, Двустаен апартамент, 75 m2 София, Редута, 350 EUR  продава, Гараж, паркомясто, 19 m2 София, Малинова Долина, 28000 EUR

продава, Гараж, паркомясто, 19 m2 София, Малинова Долина, 28000 EUR  дава под наем, Двустаен апартамент, 60 m2 София, Овча Купел, 360 EUR

дава под наем, Двустаен апартамент, 60 m2 София, Овча Купел, 360 EUR  дава под наем, Двустаен апартамент, 75 m2 София, Овча Купел, 375 EUR

дава под наем, Двустаен апартамент, 75 m2 София, Овча Купел, 375 EUR  дава под наем, Гараж, паркомясто, 18 m2 София, Център, ул. Козлодуй, 100 EUR

дава под наем, Гараж, паркомясто, 18 m2 София, Център, ул. Козлодуй, 100 EUR

Откриха над 300 бомби от Втората световна война край Атина

Откриха над 300 бомби от Втората световна война край Атина  Майка и щерките ѝ гадаят онлайн срещу 230 евро

Майка и щерките ѝ гадаят онлайн срещу 230 евро  Според зодията: Как да се преборите с пролетната умора?

Според зодията: Как да се преборите с пролетната умора?  Пак отложиха делото за кметските избори в София

Пак отложиха делото за кметските избори в София

преди 2 години Фед е изправен пред най-трудното си пандемично изпитание > Ми да се ваксинират, да носят маски, ръкавици и костюми за биологична защита! отговор Сигнализирай за неуместен коментар