Всъщност перспективите на фондовия пазар все още са добри: има вероятност скоро да се появи ваксина срещу коронавируса. Все още има надежда и между Великобритания и ЕС да бъде постигнато споразумение в преговорите за Brexit. И има все повече индикации, че предаването на властта към новия президент Джо Байдън след изборите в САЩ ще се извърши по доста регламентиран начин.

Но дали всичко това е достатъчно, за да даде допълнителен тласък на фондовите пазари през последните седмици на годината предстои да разберем. Някои наблюдатели се опасяват, че голяма част от ралито в края на годината вече е пресметнато и е преминало.

Преди последния търговски ден за ноември инвеститорите в акции вече могат да направят положителен извод: с плюс от около 15 процента месецът беше изключително успешен за Dax. По-специално новините за напредъка в разработването на ваксина причиниха силен ръст на цените от 9 ноември.

Съвсем наскоро обаче възможните икономически ефекти от настоящите ограничения доведоха до разочарование или странично движение на фондовите пазари.

Въпреки това германският водещ индекс завърши изминалата седмица на търговия с ръст от 1,5% на седмична база и затвори в петък на ниво от около 13 336 пункта. Dax все още е на около 3,3 процента от рекорда от 13 795 точки.

Нови рекорди на Wall Street

Ситуацията е различна на Wall Street: едва миналия вторник индексът Dow Jones Industrial Index за първи път проби границата от 30 000 пункта, дори ако остана под тази граница в края на търговската седмица.

В петък технологичният индекс Nasdaq Composite достигна нов рекорд от 12 236 пункта - въпреки че търговията в „Черния петък“, който традиционно предвещава коледния бизнес и когато много участници на пазара са свободни, като цяло беше спокойна.

Номинациите на първите членове на кабинета от определения за президент на САЩ Байдън също бяха добре приети на финансовите пазари. Например бившият шеф на централната банка Джанет Йелън ще стане първата жена - министър на финансите на САЩ.

Настоящият председател на Фед Джером Пауъл ще отговаря на въпроси от Конгреса на САЩ във вторник. Инвеститорите се надяват, че изслушването, което се провежда на всеки шест месеца, ще предостави нова информация за бъдещата парична политика.

Този уикенд отново се проведоха преговори за Brexit. Според Едгар Уок, главен икономист в Metzler Asset Management, те са в решителната си фаза: „В рамките на следващите две седмици трябва да бъде постигнато споразумение, за да се избегне „ Brexit без сделка“.

През последните няколко дни участниците многократно изразиха надеждата, че споразумението ще бъде възможно до вторник. „В момента оценяваме шансовете за това на около 60 процента“, каза Уолк.

Главният преговарящ на ЕС Мишел Барние, от друга страна, написа в Twitter, преди да замине за Лондон, че все още съществуват същите значителни различия.

Конюнктурните данни под прожекторите

Освен това инвеститорите се интересуват от предстоящите икономически данни през новата седмица. Особено внимание се очаква да се обърне на доклада за пазара на труда в САЩ в петък. „В САЩ заетостта ще продължи да нараства, но много по-бавно“, прогнозира икономистът от Commerzbank Кристоф Балц.

Третата вълна от коронавируса сега е в разгара си там и поради наложените заради това ограничения за контакти заетостта през ноември вероятно ще се е увеличила по-малко от преди. Данните от частната агенция по заетостта ADP ще бъдат публикувани в сряда.

В Германия в понеделник ще бъдат публикувани потребителските цени за ноември, а съответните данни от еврозоната ще бъдат публикувани във вторник. Освен това ще се публикуват индексите на мениджърите на закупуване за производствения сектор. Индексите на мениджърите по закупуване за сектора на услугите ще последват в четвъртък.

Производителите на ваксини също следва да останат на фокус. Британско-шведската фармацевтична компания AstraZeneca планира допълнителни тестове на своята ваксина след възникнали съмнения относно нейната ефективност. Поради това инвеститорите в момента разчитат повече на фармацевтичните компании Moderna, както и на Pfizer и неговия партньор от Майнц BioNTech.

От гледна точка на анализатора на DZ Bank Михаил Бисингер ваксината ще бъде „Game Changer“. Като цяло след това трябва да последва добра година за акциите, в която „закъснелите и губещите от коронакризата ще се възползват“, пише той в проучване.

В четвъртък след приключване на търговията се очаква и прегледът на индекса на Deutsche Börse. Очакват се промени както в MDax, така и в SDax. Акциите на Siemens Energy, които са листнати на фондовата борса от септември, се считат за кандидат за MDax.

Информационната агенция Ройтерс се позовава на изчисления на Commerzbank, според които доставчикът на финансови услуги Grenke или Aareal Bank се считат за възможните отпадащи.

Възможно е да има няколко промени в SDax. Сред кандидатите, които биха могли да напуснат индекса, са Tele Columbus, Leoni, W&W, DMG Mori, Secunet Security и Dr. Hoenle.

Flatex, Hensoldt, Home24, Verbio и Westwing очевидно могат да се надяват на място в индекса на малките стойности. След това промените ще влязат в сила на 18 декември.

Какво още ще следим през седмицата

Понеделник/Вторник: Членовете на картела ОПЕК се събират на видеоконференция. На следващия ден и други производители като Русия ще се присъединят към срещата на ОПЕК +. Основната тема на дискусиите ще бъде дали доброволното намаляване на производството, което е в сила до края на годината, ще бъде удължено до следващата година с почти 10 милиона барела суров петрол на ден.

ОПЕК

ОПЕК

Поради рецесията според някои е необходимо това огромно намаляване на производството на петрол. Въпреки че цените на петрола се повишиха рязко през последните няколко седмици с появяването на надеждата за ваксина, от Deka Bank предполагат, че доброволните съкращения вероятно ще бъдат удължени с три месеца, за да се вземе предвид втората вълна.

Вторник: Инфлацията в еврозоната вероятно ще остане на ниското ниво от -0,3% през ноември в сравнение с предходната година. В отраслите на икономиката, които са силно засегнати от пандемията, нивата на инфлация вече паднаха на отрицателна територия през последните няколко месеца, например за туристическите пътувания, настаняванията в хотелите, самолетните билети и облеклото.

инфлация

инфлация

Новите блокирания вероятно са довели до допълнителен натиск надолу. В същото време следващият спад на базисната инфлация може да бъде предотвратен от факта, че цените на много сезонни услуги вече падат през ноември. Енергийните стоки вероятно ще продължат да отчитат силен спад в цените, докато не очакваме възходящата тенденция на цените на храните да се ускори.

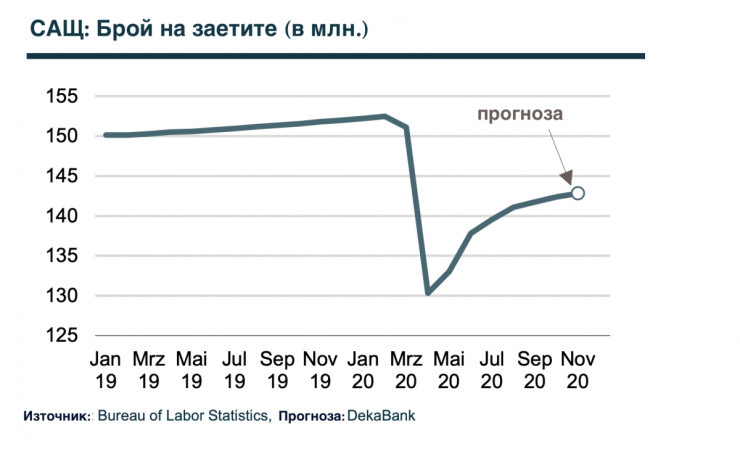

Петък: Според изчисленията на университета в Оксфорд ограниченията, свързани с коронакризата в САЩ, едва ли са били облекчени от края на май. В резултат на това икономическата дейност няма да може бързо да ускори предишното развитие. Това води до L-образен подем и може да се види много ясно на месечна база на пазара на труда.

През ноември от Deka Bank очакват по-нататъшно увеличение на заетостта, която е доста над средното, но това няма да е достатъчно, за да се запълни в достатъчна степен възникналата разлика в заетостта. Равнището на безработица се е развило изненадващо добре. Наскоро то спадна от малко под 15% до малко под 7%. Тук обаче има значителни изкривявания, защото много хора са напуснали пазара на труда, тъй като не са могли да си намерят работа. Става дума за около 2,5 процентни пункта, което затруднява прогнозата.

Науката и иновациите в Европа страдат от липса на фокус, а не на финансиране

Науката и иновациите в Европа страдат от липса на фокус, а не на финансиране  Големите замърсители искат да заобиколят правилата за водородните кредити

Големите замърсители искат да заобиколят правилата за водородните кредити  Microsoft: Руските усилия за намеса в изборите се насочват към кампанията на Харис-Уолц

Microsoft: Руските усилия за намеса в изборите се насочват към кампанията на Харис-Уолц  Спасяването на банките: Европа брои загубите, докато САЩ се радват на милиарди

Спасяването на банките: Европа брои загубите, докато САЩ се радват на милиарди  Тръмп представи крипто проект, част 1

Тръмп представи крипто проект, част 1

Великолепен Григор Димитров победи чилиец и Европа поведе с 2:1 на Света за Laver Cup

Великолепен Григор Димитров победи чилиец и Европа поведе с 2:1 на Света за Laver Cup  За кои зодии есента ще е вълшебен период?

За кои зодии есента ще е вълшебен период?  Късна емисия

Късна емисия  Късна емисия

Късна емисия  Доналд Тръмп: Ако Камала Харис спечели изборите, Израел ще изчезне до 2 години

Доналд Тръмп: Ако Камала Харис спечели изборите, Израел ще изчезне до 2 години

Мачовете по телевизията днес, 21 септември

Мачовете по телевизията днес, 21 септември  Спортът по телевизията днес, 21 септември

Спортът по телевизията днес, 21 септември  Кристъл Палас - Манчестър Юн

Кристъл Палас - Манчестър Юн  Лудогорец - Локомотив София

Лудогорец - Локомотив София

продава, Тристаен апартамент, 108 m2 Халкидики, 250000 EUR

продава, Тристаен апартамент, 108 m2 Халкидики, 250000 EUR  дава под наем, Двустаен апартамент, 60 m2 София, Лозенец, 400 EUR

дава под наем, Двустаен апартамент, 60 m2 София, Лозенец, 400 EUR  продава, Двустаен апартамент, 62 m2 София, Люлин 5, 86999 EUR

продава, Двустаен апартамент, 62 m2 София, Люлин 5, 86999 EUR  продава, Многостаен апартамент, 174 m2 Габрово област, гр.Севлиево, 127500 EUR

продава, Многостаен апартамент, 174 m2 Габрово област, гр.Севлиево, 127500 EUR  продава, Парцел, 485 m2 Велико Търново, Царевец, 39000 EUR

продава, Парцел, 485 m2 Велико Търново, Царевец, 39000 EUR

Тейлър Суифт и Травис Келси вече говорят за брак и деца

Тейлър Суифт и Травис Келси вече говорят за брак и деца  Виктория Бекъм с нова прическа за есента

Виктория Бекъм с нова прическа за есента

преди 3 години ако онзи кукуфелник с бялата коса сложи данъци по 40-60% ще има да се надяват... отговор Сигнализирай за неуместен коментар