На фона на изключително високите очаквания от инвеститорите обаче резултатите на компаниите могат и да доведат до известни разочарования, в случай че не отговорят напълно на завишените инвеститорски очаквания и особено при евентуално занижения на очакванията за следващото тримесечие.

Резултатите на компаниите допълнително ще се преплетат с излизащите макроданни през настоящата седмица, като притесненията се засилват и в резултат на стартиралото миналата седмица ново повишение в цената на петрола.

Отчетният сезон стартира в понеделник с резултатите на SunTrust Banks.

Безспорно инвеститорите с най-голям интерес ще следят излизащите във вторник резултати на най-голямата чип компания в света – Intel.

Своите резултати ще изнесе и неговият най-голям конкурент Advanced Micro Devices в сряда.

Също в сряда резултатите си ще изнесе и Bank of America, последвана от Citigroup и Wachovia в четвъртък.

Тази седмица своите резултати ще изнесат и потребителски ориентирани компании като Johnson & Johnson във вторник и PepsiCo в четвъртък.

Сред изнасяните макроданни с най-голям интерес инвеститорите ще очакватпродажбите на дребно за юни, които ще станат ясни в сряда.

Средните очаквания на анализаторите са те да регистрират понижение с 0.6%, породено основно от спада в продажбите на автомобили през миналия месец.

В случай, че продажбите на дребно покажат по-голям от очакванията спад, то това може и да се приеме изключително негативно от инвеститорите и да доведе до силен спад на щатските индекси.

Инвеститорите с интерес ще следят излизащия в четвъртък индекс на производствените цени, както и в петък на индекса на потребителските цени. И двата индекса са важни за бъдещото поведение на FED в политиката му относно лихвите.

Всяка новина е актив, следете Investor.bg и в Google News Showcase.

Икономиката на Германия излиза от кризата, но процесът ще отнеме време

Икономиката на Германия излиза от кризата, но процесът ще отнеме време  Само несигурността може да отблъсне хората от TikTok

Само несигурността може да отблъсне хората от TikTok  Отчетите на Microsoft и Alphabet потвърдиха положителния ефект от AI за сектора

Отчетите на Microsoft и Alphabet потвърдиха положителния ефект от AI за сектора  Марченко: Увеличаваме военния бюджет с помощта от САЩ

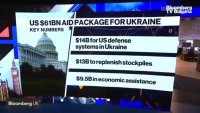

Марченко: Увеличаваме военния бюджет с помощта от САЩ  Марченко очаква още $10-12 млрд дефицит в Украйна през 2025

Марченко очаква още $10-12 млрд дефицит в Украйна през 2025

Вранча отново се люлее - земетресение разклати района

Вранча отново се люлее - земетресение разклати района  Шофьори броиха над 2,6 млн. лв. на МВР за седмица от глоби

Шофьори броиха над 2,6 млн. лв. на МВР за седмица от глоби  МОН обяви датите за допълнителните матури по желание на ученика

МОН обяви датите за допълнителните матури по желание на ученика  Арестуваха 16-годишен, врекъл се във вярност на ИДИЛ, готвел атентат на Париж 2024

Арестуваха 16-годишен, врекъл се във вярност на ИДИЛ, готвел атентат на Париж 2024  Пращат на съд нидерландец, помагал на нелегални мигранти в България

Пращат на съд нидерландец, помагал на нелегални мигранти в България

Калейн е втора в многобоя на Световната купа в Ташкент

Калейн е втора в многобоя на Световната купа в Ташкент  Откриха 500-килограмова бомба до стадиона на отбор от Бундеслигата

Откриха 500-килограмова бомба до стадиона на отбор от Бундеслигата  Каква мощ! Сити чупи рекорд след рекорд

Каква мощ! Сити чупи рекорд след рекорд  Атлети и Барса се измъкнаха сухи от скандален казус около Винисиус

Атлети и Барса се измъкнаха сухи от скандален казус около Винисиус

дава под наем, Двустаен апартамент, 75 m2 София, Редута, 350 EUR

дава под наем, Двустаен апартамент, 75 m2 София, Редута, 350 EUR  продава, Гараж, паркомясто, 19 m2 София, Малинова Долина, 28000 EUR

продава, Гараж, паркомясто, 19 m2 София, Малинова Долина, 28000 EUR  дава под наем, Двустаен апартамент, 60 m2 София, Овча Купел, 360 EUR

дава под наем, Двустаен апартамент, 60 m2 София, Овча Купел, 360 EUR  дава под наем, Двустаен апартамент, 75 m2 София, Овча Купел, 375 EUR

дава под наем, Двустаен апартамент, 75 m2 София, Овча Купел, 375 EUR  дава под наем, Гараж, паркомясто, 18 m2 София, Център, ул. Козлодуй, 100 EUR

дава под наем, Гараж, паркомясто, 18 m2 София, Център, ул. Козлодуй, 100 EUR

Николета Лозанова показва стегнат корем 40 дни след раждането

Николета Лозанова показва стегнат корем 40 дни след раждането  Министър Милошев във Варна: Очаквам добър летен сезон

Министър Милошев във Варна: Очаквам добър летен сезон  Датите за матура по желание вече са ясни

Датите за матура по желание вече са ясни  Испания ще даде ракети прехващачи "Пейтриът" на Украйна

Испания ще даде ракети прехващачи "Пейтриът" на Украйна  Руската армия готви мащабна лятна офанзива в Украйна?

Руската армия готви мащабна лятна офанзива в Украйна?