България е единствената европейска държава, в която няма процедури за защита на вечния длъжник. В момента липсва регламент за малкия длъжник, който вследствие на някаква криза не е в състояние да изплаща заема си. Това обясни в ефира на bTV депутатът от ВМРО Искрен Веселинов.

От партията внесоха миналата седмица в деловодството на парламента Закон за защита на физическите лица при неплатежоспособност, по-известен като „Закона за личния фалит“. Очаква се тази седмица текстовете да бъдат обсъдени в правната комисия в Народното събрание.

„В началото сме на една дълга икономическа криза. От 2008 г. сме длъжници на българските граждани, които се оказаха в капана на тогавашната криза. Останаха без жилища и дължаха големи суми на банките“, обясни Веселинов.

„Трябва по някакъв начин да регламентираме този проблем. Затова създадохме закон за малкия длъжник, който вследствие на някаква криза не е в състояние да изплаща заема си“, обясни депутатът.

Текстовете са базирани на два основни критерия - неплатежоспособност и добросъвестност. Ако дадено лице не може да обслужва задълженията си към банкови институции, колекторски фирми и други кредитори в продължение на три месеца, то ще може да подава заявление до районния съд за обявяване в неплатежоспособност. След това съдия изпълнител ще описва имуществото и доходите му. Има заложен праг на задълженията – те трябва да надхвърлят пет минимални заплати и да не надвишават 10 хил. лева.

Законът предвижда и Централен електронен регистър на физическите лица в неплатежоспособност към Агенцията по вписванията, в който да се записват база данни, касаещи статуса на засегнатите лицата.

„Лицето ще се поставя под защита за 5 години. Присъствието в този регистър не следва да бъде утежняващо обстоятелство при последващо теглене на кредит, ако лицето вече е изчистило старите си задължения. Освен това при 5-годишната защитена процедура има защитен минимум на доходите. Всичко останало отива към кредиторите за изплащане на задълженията. Ако обаче се установи, че длъжникът е недобросъвестен, той не получава защита. В края на този петгодишен период, за разлика от другия закон, това вземане се заличава. Той остава в списък на ненадеждни длъжници и това е наказанието за него. Оттук нататък той много трудно би взел кредит“, поясни Веселинов.

На практика този закон допълва приетите промени на първо четене в пленарна зала в Закона за задълженията и договорите, според които се въвежда 10-годишна абсолютна погасителна давност по отношение на частните задължения на физическите лица. Тези текстове обаче все още не са гласувани на второ четене и предизвикаха сериозно недоволство от страна на колекторските фирми и Европейската банка за възстановяване и развитие (ЕБВР). Тепърва започват дебатите по Закона за личния фалит.

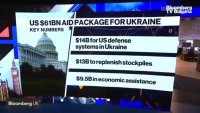

Марченко: Увеличаваме военния бюджет с помощта от САЩ

Марченко: Увеличаваме военния бюджет с помощта от САЩ  Марченко очаква още $10-12 млрд дефицит в Украйна през 2025

Марченко очаква още $10-12 млрд дефицит в Украйна през 2025  Марченко не коментира преструктурирането на дълга на Украйна

Марченко не коментира преструктурирането на дълга на Украйна  Инвеститори изтеглиха рекордни средства от американските биткойн ETF-и

Инвеститори изтеглиха рекордни средства от американските биткойн ETF-и  MasterChef в ресторант Floret на хотел InterContinental Sofia

MasterChef в ресторант Floret на хотел InterContinental Sofia

Пролетни ястия, които ще ни помогнат да отслабнем (РЕЦЕПТИ)

Пролетни ястия, които ще ни помогнат да отслабнем (РЕЦЕПТИ)  Тестват нова ваксина срещу рак на кожата във Великобритания

Тестват нова ваксина срещу рак на кожата във Великобритания  Експлозия от екзотични аромати и умами вкусове завладяват ресторант Floret в хотел InterContinental Sofia

Експлозия от екзотични аромати и умами вкусове завладяват ресторант Floret в хотел InterContinental Sofia  Ще ви изненадат ли най-желаните държави и градове за работа в чужбина?

Ще ви изненадат ли най-желаните държави и градове за работа в чужбина?  40 години от Възродителния процес: Социалната памет и историческият поглед

40 години от Възродителния процес: Социалната памет и историческият поглед

Новите съсобственици предизвикаха шок в Ман Юнайтед

Новите съсобственици предизвикаха шок в Ман Юнайтед  Ники Митов пое кандидат за Първа лига за четвърти път – ето кои влизат в екипа му

Ники Митов пое кандидат за Първа лига за четвърти път – ето кои влизат в екипа му  Бивша звезда на Левски прогнозира дербито и направи голямо разкритие

Бивша звезда на Левски прогнозира дербито и направи голямо разкритие  Официално! Клуб от Първа лига с нови собственици

Официално! Клуб от Първа лига с нови собственици

дава под наем, Двустаен апартамент, 75 m2 София, Редута, 350 EUR

дава под наем, Двустаен апартамент, 75 m2 София, Редута, 350 EUR  продава, Гараж, паркомясто, 19 m2 София, Малинова Долина, 28000 EUR

продава, Гараж, паркомясто, 19 m2 София, Малинова Долина, 28000 EUR  дава под наем, Двустаен апартамент, 60 m2 София, Овча Купел, 360 EUR

дава под наем, Двустаен апартамент, 60 m2 София, Овча Купел, 360 EUR  дава под наем, Двустаен апартамент, 75 m2 София, Овча Купел, 375 EUR

дава под наем, Двустаен апартамент, 75 m2 София, Овча Купел, 375 EUR  дава под наем, Гараж, паркомясто, 18 m2 София, Център, ул. Козлодуй, 100 EUR

дава под наем, Гараж, паркомясто, 18 m2 София, Център, ул. Козлодуй, 100 EUR

Откриха над 300 бомби от Втората световна война край Атина

Откриха над 300 бомби от Втората световна война край Атина  Майка и щерките ѝ гадаят онлайн срещу 230 евро

Майка и щерките ѝ гадаят онлайн срещу 230 евро  Според зодията: Как да се преборите с пролетната умора?

Според зодията: Как да се преборите с пролетната умора?  Пак отложиха делото за кметските избори в София

Пак отложиха делото за кметските избори в София

преди 3 години Нещо не ми стана ясно, ако съм взел кредит за жилище, платил съм 2-3 вноски и банката го вземе, със последващи процедури по продажба, аз ще бъда ли защитен по този нов закон за оставащата сума от кредита. Защото от статията не става много ясноПитам за един приятел когото искрен много добре познава отговор Сигнализирай за неуместен коментар