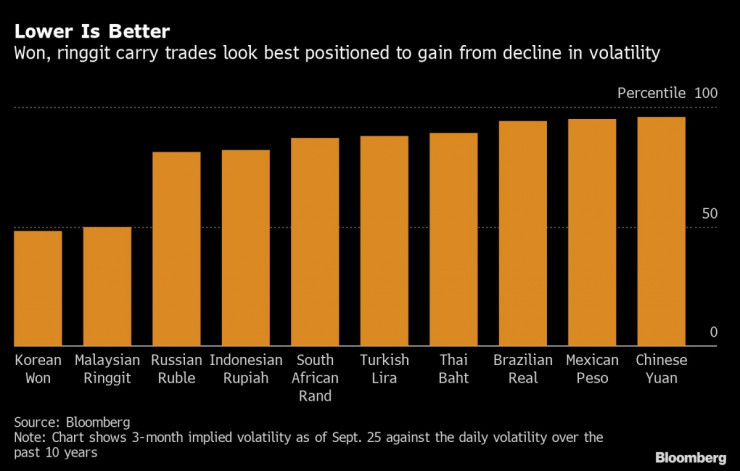

Когато скорошният скок на волатилността започне да намалява, трябва да се обърне внимание на големите победители при прилагането на стратегията carry-trade, а именни нискодоходният южнокорейски вон и малайзийският рингит.

Това показва проучване на Bloomberg на 10 валути на развиващите се пазари, сравняващо текущата волатилност с нивата й, преобладаващи през последния период на свръхниски лихвени проценти през 2012 и 2013 г. Анализът установи, че колебанията при вона и рингита са най-близки до минимумите от това време, което означава, че те предлагат по-стабилна възвръщаемост, каквато е и целта на carry-trade сделките.

к

к

Carry trade е сделка, при която инвеститорите се стремят да спечелят от разликите между основните лихвени проценти на две страни. Разликата между лихвените проценти на две страни дава възможност за арбитраж, което е и същността на инвестиции от типа „carry.“

В същото време импулсът сред централните банки в световен мащаб за намаляване на лихвените проценти за борба с влиянието на коронавируса компенсира допълнителния дълг, емитиран от страни като Бразилия, Индонезия и Южна Африка. Това намалява привлекателността на по-традиционните фаворити за извършване на този тип сделки, които включват заемане в нискодоходна валута и инвестиране в такава, която предлага по-висока възвръщаемост.

„Много от обичайните високодоходни валути вече не са толкова високодоходни с понижаването на лихвите, но все още са променливи, така че carry-търговията, коригирана спрямо волатилността, невинаги е много благоприятна“, каза Марчин Адамчик, ръководител на отдела за дълга на развиващите се пазари в NN Investment Partners.

Инвеститорите вероятно трябва да се обърнат към традиционните нискодоходни активи, които имат много по-малко волатилност, което прави очакваната възвръщаемост по-висока, каза той, като посочи юана и другите валути в Северна Азия, където растежът се възстановява.

Търсенето на по-дългосрочна възвръщаемост следва обещанието на управителя на Федералния резерв Джером Пауъл да запази лихвените проценти в най-голямата икономика в света ниски за по-дълго време дори ако инфлацията се повиши. Индексът на волатилността на развиващите се пазари на JPMorgan достигна осемгодишен връх през март в разгара на пандемията, преди да спадне в средата на годината и след това да се повиши през последните седмици на фона на несигурността относно изборите в САЩ и новия пик на коронавируса.

Тримесечната мярка за волатилност на вона отчита ниво около 48-ия процентил в сравнение със средната му дневна стойност през последните 10 години, докато тази за рингита е около 50-тия. С други думи, промените в цените им са били по-високи повече от половината от времето през последното десетилетие. За мексиканското песо и китайския юан измерителят се намира над 95-ия процентил.

Ниските лихвени проценти в САЩ може да помогнат за намаляване на валутните колебания на вона и рингита още повече - по-близо до нивата, наблюдавани последно през периода от септември 2012 г. до април 2013 г., когато Фед участва в третия си кръг от количествени улеснения.

Европа бере първите горчиви плодове от догматичното вкопчване в електромобилите

Европа бере първите горчиви плодове от догматичното вкопчване в електромобилите  Китай инвестира в чужбина с най-бързия темп за последните 8 години

Китай инвестира в чужбина с най-бързия темп за последните 8 години  Цената на кафето ще остане висока - презапасяването и жегите удрят доставките от Виетнам

Цената на кафето ще остане висока - презапасяването и жегите удрят доставките от Виетнам  Книжата на Exxon и Chevron поевтиняха след разочароващи резултати за първото тримесечие

Книжата на Exxon и Chevron поевтиняха след разочароващи резултати за първото тримесечие  Министърът на земеделието на Украйна е задържан по обвинение в корупция

Министърът на земеделието на Украйна е задържан по обвинение в корупция

БСП реди листите за изборите 2 в 1 на 9 юни

БСП реди листите за изборите 2 в 1 на 9 юни  Земетресение в Черно море рано тази сутрин

Земетресение в Черно море рано тази сутрин  Вълна от руски ракети удари Украйна през нощта

Вълна от руски ракети удари Украйна през нощта  Лазаровден е - традиции и обичаи в празничния ден

Лазаровден е - традиции и обичаи в празничния ден  Нападения и кражби в Атина – туристите не се чувстват сигурни в гръцката столица

Нападения и кражби в Атина – туристите не се чувстват сигурни в гръцката столица

Кокала посочи грешка на Левски пред Gol.bg и отправи призив към феновете на „сините“

Кокала посочи грешка на Левски пред Gol.bg и отправи призив към феновете на „сините“  Стана ясно от колко часа Григор Димитров ще мачка Якуб Меншик

Стана ясно от колко часа Григор Димитров ще мачка Якуб Меншик  ЦСКА - Левски

ЦСКА - Левски  Край на драмата! Арне Слот е новият мениджър на Ливърпул

Край на драмата! Арне Слот е новият мениджър на Ливърпул

продава, Двустаен апартамент, 70 m2 Пловдив, Център, 69220 EUR

продава, Двустаен апартамент, 70 m2 Пловдив, Център, 69220 EUR  продава, Двустаен апартамент, 60 m2 Варна, Левски, 119000 EUR

продава, Двустаен апартамент, 60 m2 Варна, Левски, 119000 EUR  продава, Двустаен апартамент, 55 m2 Варна, Победа, 122000 EUR

продава, Двустаен апартамент, 55 m2 Варна, Победа, 122000 EUR  продава, Двустаен апартамент, 73 m2 Пловдив, Остромила, 68970 EUR

продава, Двустаен апартамент, 73 m2 Пловдив, Остромила, 68970 EUR  продава, Къща, 208 m2 Варна, Бриз, 425000 EUR

продава, Къща, 208 m2 Варна, Бриз, 425000 EUR

Boeing е убеден в светлото си бъдеще, кредиторите - не толкова много

Boeing е убеден в светлото си бъдеще, кредиторите - не толкова много  Кю Пи Ар шокира Илия Груев и неговия Лийдс с 4:0

Кю Пи Ар шокира Илия Груев и неговия Лийдс с 4:0  В коя страна да отида? Всеки четвърти в трудоспособна възраст иска да работи в чужбина

В коя страна да отида? Всеки четвърти в трудоспособна възраст иска да работи в чужбина