За 150 години най-старият непрекъснато работещ хотел в Америка никога не е бил затварян за толкова дълго време, пише Financial Times.

Но след препоръките към хората да си останат у дома през март всички с изключение на една от 1641 стаи в Palmer House Hilton в центъра на Чикаго започнали да се опразват и в крайна сметка хотелът спрял работа на 28 април за всички с изключение на един дългосрочен обитател.

Широкото му мраморно стълбище сега води надолу към тихо фоайе, след като Hilton, който управлява имота от името на компанията за инвестиции в недвижими имоти Thor Equities, пусна в принудителен отпуск над 90% от 900-те служители на хотела.

Съдбата на имота е емблематична не само за сериозността на зараждащата се криза в хотелската индустрия, но и за оформящия се натиск върху сектора на бизнес имотите – от молове в малки градове до високи офис кули, който нанася удар на един от основните му източници на финансиране – пазара на секюритизирани кредити за бизнес имоти (CMBS), оценяван на 1,4 трлн. долара.

„Не мисля, че някой е предвиждал опустошението, което COVID ще нанесе на бизнес имотите и CMBS пазара“, казва Леа Овърбай, анализатор в Wells Fargo, която отразява сектора от близо две десетилетия.

Секюритизираните кредити за бизнес имоти са свързани или с един много голям ипотечен кредит, обезпечен с бизнес имот, или като в сделката с Palmer House обединяват група по-малки ипотечни кредита. След това ипотечните кредити се използват в подкрепа на продажбата на нов дълг със стръмно растяща експозиция на спирането на плащанията по основните ипотечни кредити. Плащанията по ипотечните кредити върху имот или имоти след това се използват за възнаграждения на инвеститори като фонд мениджъри и застрахователи.

Тези инвеститори сега се готвят за загуби, седейки от едната страна на верижните сътресения, които свързват милиони служители, останали внезапно без работа или пуснати в принудителен отпуск, след като хотели, магазини и офиси затвориха врати, със собствениците на сгради по средата, изправени пред перспективата да предадат ключовете на кредиторите си.

„Това е тежък икономически стрес“, казва Овърбай.

От нула до 60 за две секунди

Когато Потър Палмър построил за първи път Palmer House през 1871, хотелът работил само две седмици преди да изгори до основи при голям пожар в Чикаго. Палмър, който бил местен бизнесмен, веднага започнал работа по повторното изграждане на имота, като го финансирал с необезпечен дълг на стойност 1,7 млн. долара. Смята се, че това е бил най-големият единичен кредит в историята по онова време.

Век и половина по-късно финансирането на имота се развива. Thor Equities купила обекта от Hilton през 2005 г. за 230 млн. долара. След ремонт за 170 млн. долара Thor договорила нов ипотечен кредит от 330 млн. долара за имота с JPMorgan, който впоследствие бил разделен и използван от банката в подкрепа на CMBS сделка, продадена на инвеститори през 2018 г.

„Цялата хотелиерска индустрия е опустошена от пандемията“, посочва Thor Equities в съобщение до Financial Times.

Последиците от пандемията се усещат и в други видове имоти. Моловете остават празни, тъй като купувачите се насочват към онлайн покупки. Офис сградите са изправени пред несигурно бъдеще, тъй като последиците за работата от къщи започват да променят изискванията на компаниите за работа на бюро. Наемателите в жилищни сгради са изправени пред предизвикателства, тъй като правителствените програми в подкрепа на потребителите отслабват.

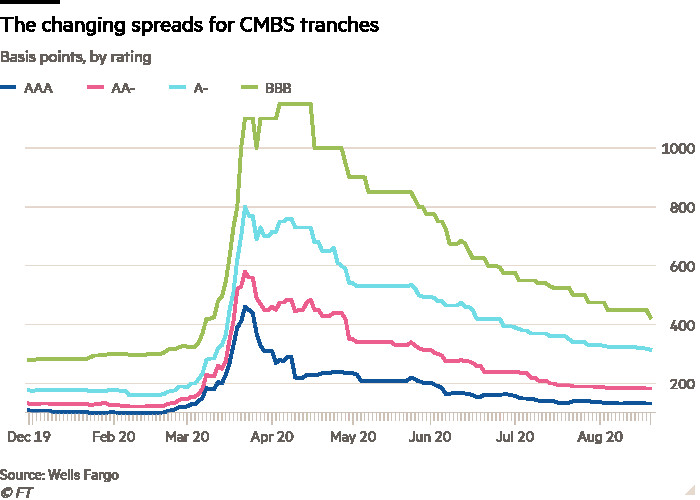

Към края на август почти една четвърт от всички хотелски заеми, обвързани в CMBS, не са успели да платят вноската си по ипотечния кредит най-малко от 30 дни, което ги класифицира като просрочени. Те са следвани с 15% от заемите за търговски площи, сочат данни на компанията Trepp.

Инвеститорите в облигации реагират в съответствие с развитията. В CMBS сделка, подкрепена от Palmer House Hilton, първоначалният рейтинг на транша от ВВВ, който го определя като относително безопасен актив с инвестиционен рейтинг, се срина под 80 цента от долара. Moody’s понижи рейтинга на дълга до „боклук“.

„През 2009 г. ни отне известно време преди да видим значителни просрочия при бизнес имотите“, казва Алън Кроневет, ръководител на отдела за обслужване на ипотечни кредити, обезпечени с бизнес имоти в Wells Fargo. „По време на пандемията стигнахме от нула до 60 за две секунди“, допълва той.

Запълване на вакуум във финансирането

CMBS пазарът произлезе от десетилетната криза на спестяванията и кредитната криза, които започнаха в средата на 80-те години на миналия век и доведоха до рухването на над 1000 кредитни и спестовни институции от ключово значение за финансирането на бизнес имотите. Това доведе до вакуум във финансирането на индустрията. „Всички доставчици на капитал напуснаха бизнеса едновременно. Имотната индустрия се оказа без кредитор“, казва Итън Пенър, който през февруари 1994 г. сключва една от първите CMBS сделки.

Докато водещи фигури в недвижимите имоти като Сам Зел се насочват към фондовите пазари, Пенър решил, че секюритизираните кредити за бизнес имоти може да са решението. Той се присъединил към Nomura през 1993 г. с намерението да развие пазара.

Основният механизъм на CMBS до голяма степен остава същият като в ранните сделки. Кредиторите, често банки, отпускат кредити, които след това се продават на тръст. Попечителят на практика действа от името на инвеститорите, които купуват облигации, обезпечени с плащанията по кредитите. Компания за обслужване на дълга се определя за събиране на плащанията и насочването им към тръста.

В САЩ има три основни такива компании - Wells Fargo, KeyBank и Midland Loan Services. Ако кредитополучателите не платят, компанията предплаща средствата според стойността на имота, обезпечавайки кредита.

По-голямата част от дълга е с рейтинг от три пъти А, като рейтинговите агенции дават с лекота високи рейтинги на такива траншове благодарение на защитата от траншове с по-нисък рейтинг, които поемат първи загубите.

Пазарът бързо се разрасна до индустрия за 900 млрд. долара, отговорна за над 50% от финансирането на бизнес имоти преди финансовата криза през 2008 г., сочат данни на Bank of America и Съвета за финансиране на бизнес имоти. По подобие на ипотечните облигации, които стимулираха икономическата криза, през следващите няколко години започва преосмисляне на хлабавите обезпечения и слабите защити през годините на бума.

„През годините стандартите на пазара се занижаваха все повече“, казва Джоел Рос, ветеран в индустрията на хотелските CMBS. „До 2006 г. стандарти почти не съществуваха. До 2007 г., можехте да получите заем, само ако дишате“, допълва той.

През следващите десет години обезпеченията в индустрията се подобряват, а рейтинговите агенции започват да изискват повече защита за инвеститорите в траншовете с най-висок рейтинг, казват анализатори. Нещо повече, доминото на деривативите и финансовата алхимия, които срутиха жилищния пазар през 2008 г. и нанесоха тежък удар на по-широката икономика, не бяха така изразени при ипотечните кредити, обезпечени с бизнес имоти.

Но остават уязвимости.

Имоти

Имоти

Нужда от по-голяма защита

Moody's предупреди миналата година, че защитата от спиране на плащанията за траншовете с по-висок рейтинг по CMBS сделки са твърде ниски.

Преди последната криза защитата от спиране на плащания за средни облигации с рейтинг ВВВ беше малко над 3% от кредитния баланс. Това означава, че 3% от общата сума, дължима от кредитополучатели по CMBS сделка, може да остане неплатена и инвеститорите в транша с рейтинг ВВВ все пак да си върнат парите.

Анализатори и инвеститори казват, че сега нивото е нараснало до около 7%. Анализатори от Wells Fargo очакват общите загуби да нараснат до между 6,5% и 8,7% през жизнения цикъл на обичайна CMBS сделка.

Зов за по-голяма защита

Проблемите на пазара водят до призиви за помощ от Вашингтон. Други индустрии получиха подкрепа, затова бизнес имотите също трябва да получат, твърдят групи от индустрията.

Thor Equities съобщава, че до момента Palmer House не отговаря на критериите за държавна помощ подобно на много други имоти. „Надяваме се, че планът за стимулиране на икономиката на правителството ще помогне на тези работни места за толкова много хора и на редица засегнати общности“, допълва компанията.

Федералният резерв увеличава покупките на някои сделки с рейтинг ААА, но предложения за по-значителна намеса създават проблеми.

Критици както вътре, така и извън CMBS индустрията твърдят, че спасителна програма ще защити от загуби само институционалните собственици на имоти като компании за частни капиталови инвестиции и имотни компании, като в същото време ще изложи на риск пари на данъкоплатците и няма да върне на работа нито един от съкратените служители, тъй като компаниите затвориха врати.

„Имотната индустрия иска да спаси заематели, които са знаели точно в какво се забъркват с тези кредити“, казва Марти Лиъри, директор на изследванията в Unite Here, профсъюз на служителите в хотелската индустрия. „Не говорете, че това е подкрепа за заетостта. Тази (помощ за CMBS) няма да върне нито едно работно място“, допълва той.

Дори без допълнителна държавна помощ има лъч надежда. Цената на дълга на CMBS пазарите се оттласна от дъното през март, като възстановяването е най-изразено при траншовете с по-висок рейтинг. Нови сделки, главно избягващи най-тежко засегнатите от коронавируса сектори, също успяха да бъдат продадени, вдъхвайки нов живот на CMBS пазара.

Но индустрията далеч не е стабилна. Дори в най-добрия сценарий с възстановяване на широката икономика в САЩ офисите трудно ще изплащат наемите, ако компаниите намалят площите си. Хотелите, които приемат конференции, ще изпитват затруднения, ако компаниите спрат да дават пари за бизнес пътувания. Това означава, че участниците на CMBS пазара пак може да се сблъскат с проблеми.

„Просто имаме по-малко търсене на бизнес имоти. Най-големият ми страх е, че резкият скок, на който се надяваме, няма да се сбъдне. Ако това не се случи, със сигурност ще има ново забавяне на бизнес имотите“, казва Овърбай.

Китай инвестира в чужбина с най-бързия темп за последните 8 години

Китай инвестира в чужбина с най-бързия темп за последните 8 години  Цената на кафето ще остане висока - презапасяването и жегите удрят доставките от Виетнам

Цената на кафето ще остане висока - презапасяването и жегите удрят доставките от Виетнам  Книжата на Exxon и Chevron поевтиняха след разочароващи резултати за първото тримесечие

Книжата на Exxon и Chevron поевтиняха след разочароващи резултати за първото тримесечие  Министърът на земеделието на Украйна е задържан по обвинение в корупция

Министърът на земеделието на Украйна е задържан по обвинение в корупция  ЕС обмисля санкции срещу руски проекти за втечнен природен газ

ЕС обмисля санкции срещу руски проекти за втечнен природен газ

Определени миризми в колата подсказват повреди и скъпи ремонти

Определени миризми в колата подсказват повреди и скъпи ремонти  Кулеба: Засилваме производството на дронове с Латвия

Кулеба: Засилваме производството на дронове с Латвия  Цветеслава Гълъбова: В политиката липсва морал, изборите са единственото лекарство

Цветеслава Гълъбова: В политиката липсва морал, изборите са единственото лекарство  Клоп: Ако Арне Слот ме замени, ще поеме най-добрата работа в света

Клоп: Ако Арне Слот ме замени, ще поеме най-добрата работа в света  Ердоган отложи посещението си в САЩ

Ердоган отложи посещението си в САЩ

Суперталантът на ЦСКА 1948 разкри мечтата и идола си

Суперталантът на ЦСКА 1948 разкри мечтата и идола си  Организаторите на Игрите в Париж получиха олимпийския огън на церемония в Атина

Организаторите на Игрите в Париж получиха олимпийския огън на церемония в Атина  Големи проблеми за Славия

Големи проблеми за Славия  Лудост! Мерцедес дава умопомрачителна заплата на Верстапен

Лудост! Мерцедес дава умопомрачителна заплата на Верстапен

продава, Двустаен апартамент, 70 m2 Пловдив, Център, 69220 EUR

продава, Двустаен апартамент, 70 m2 Пловдив, Център, 69220 EUR  продава, Двустаен апартамент, 60 m2 Варна, Левски, 119000 EUR

продава, Двустаен апартамент, 60 m2 Варна, Левски, 119000 EUR  продава, Двустаен апартамент, 55 m2 Варна, Победа, 122000 EUR

продава, Двустаен апартамент, 55 m2 Варна, Победа, 122000 EUR  продава, Двустаен апартамент, 73 m2 Пловдив, Остромила, 68970 EUR

продава, Двустаен апартамент, 73 m2 Пловдив, Остромила, 68970 EUR  продава, Къща, 208 m2 Варна, Бриз, 425000 EUR

продава, Къща, 208 m2 Варна, Бриз, 425000 EUR

Зодиите, които се държат детински

Зодиите, които се държат детински  Вашите сигнали: Малтретирани кучета и безотговорни стопани

Вашите сигнали: Малтретирани кучета и безотговорни стопани  Зам.-министър: Земеделците в 10-дневен срок да сезират за щетите от градушките

Зам.-министър: Земеделците в 10-дневен срок да сезират за щетите от градушките  Таско Ерменков: Няма основание миньорите да са нещастни

Таско Ерменков: Няма основание миньорите да са нещастни