За по-добра капиталова позиция

За да се ограничи влиянието на бъдещи тенденции с неблагоприятен характер, от значение е банките да полагат усилия за по-нататъшно укрепване на капиталовата си позиция, както и да съобразяват кредитната си политика с дългосрочното ниво на риска в рамките на пълния финансов цикъл.

Наред с нивото на съотношението за ликвидно покритие, управлението на ликвидните потоци трябва да отчита значителния дял на овърнайт депозитите в привлечените средства и задълбочаването на различията в матуритетната структура на активите и пасивите, смятат в БНБ.

Затова макропруденциалната политика е насочена към смекчаване на ефектите от евентуална реализация на циклични и структурни рискове за банковия сектор.

С цел поддържане и допълнително засилване на устойчивостта на кредитните институции, от октомври 2019 г. е в сила положително ниво на антицикличния капиталов буфер, приложим спрямо местни експозиции за кредитен риск. Управителния съвет на централната банка определи ниво на антицикличния буфер от 0,5% до края на първото тримесечие на 2020 г., 1% за периода април – декември 2020 г. и 1,5% за първото тримесечие на 2021 г.

Банковите обединения

Консолидационните процеси в банковата система се очаква да окажат положителен ефект върху нейната устойчивост, но я правят и по-силно зависима от състоянието на банките с по-голям пазарен дял, прогнозират анализаторите.

Капиталовият буфер за други системно значими институции (ДСЗИ) е друг макропруденциален инструмент за смекчаване на структурните рискове в рамките на банковия сектор. При направения през миналата година от БНБ ежегоден преглед на този буфер като системно значими бяха идентифицирани осем кредитни институции, нивата на буфера за които през 2020 г. ще са в интервала от 0,5% до 1%.

Под лупата на ЕЦБ

През 2019 г. беше проведен и редовният двугодишен преглед на буфера за системен риск, като бе потвърдено нивото му от 3% от размера на местните рискови експозиции на банките. С този буфер се цели поддържане на устойчивостта на кредитните институции спрямо структурни рискове, произтичащи от присъщите за банковото посредничество особености и от взаимосвързаността на банковия сектор с останалата част на финансовата система и с другите сектори на икономиката.

Според оценките на Европейския съвет за системен риск, ЕЦБ, Единния надзорен механизъм и Европейския банков орган, представени в техни аналитични материали, рисковете за европейската финансова система са обусловени от повишената несигурност в глобалната икономическа среда.

Ниските лихвени равнища създават условия за по-рисково поведение на пазарните участници с произтичащото от това потенциално надценяване на активи и прекомерно увеличение на задлъжнялостта.

Средата на ниски лихвени нива поставя предизвикателства пред показателите за възвръщаемост и пред устойчивостта на бизнес модела на кредитните институции в ЕС, наред с фактори, като ниска ефективност на разходите и конкуренцията от страна на небанковия финансов сектор.

Все по-голямо внимание се обръща на киберрисковете и потенциалния им ефект върху финансовата система като цяло.

Качество на активите

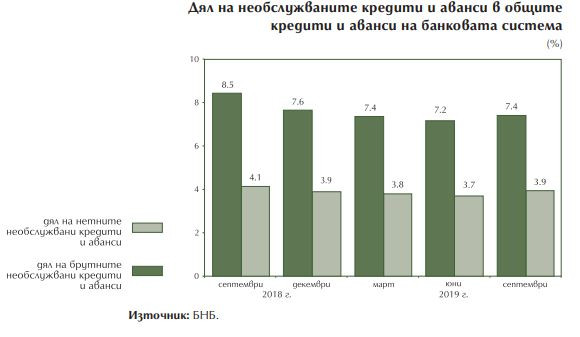

Общото нарастване на брутните кредити и аванси с 2,5 млрд. лв. (до 93 млрд. лв.) е било съпътствано от увеличение на обема на необслужваните кредити с 0,4 млрд. лева до 6,9 млрд. лв.

Измененията през третото тримесечие на 2019 г. са повлияни както от промени в оценката на риска, така и от извършени отписвания за сметка на провизии и продажби на кредити.

В края на септември делът на брутните необслужвани кредити и аванси е бил 7,4%, при 7,2% в края на юни.

В централната банка изчисляват, че делът на нетните необслужвани кредити и аванси в общите нетни кредити и аванси в края на тримесечието възлиза на 3,9% (при 3,7% в края на юни).

Общата натрупана обезценка на кредитите и авансите в края на септември е била 4 млрд. лева, а степента на покритие на брутните необслужвани кредити и аванси с присъщата им обезценка – 48,9% при 50,6% в края на юни.

При балансовите експозиции, различни от кредити, качеството е останало добро. Делът на дълговите ценни книжа в общите активи в края на третото тримесечие е бил 12,3% (равен на този в края на юни), а на капиталовите инструменти е останал несъществен, пресмятат в банковия регулатор.

Ръст на доходността

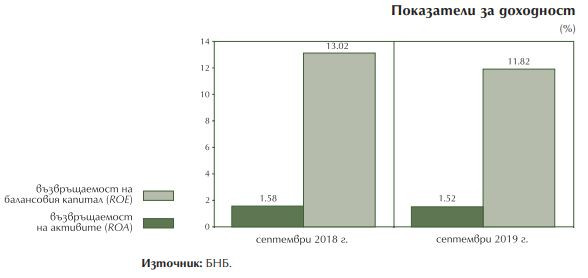

Отчетената за деветте месеца на 2019 г. печалба на банковата система е била 1,3 млрд. лв., с 4,2% (51 млн. лв.) повече от регистрираната за същия период на 2018 г.

Показателят за възвръщаемост на активите (ROA) към септември 2019 г. е възлязъл на 1,52%, а на възвръщаемостта на собствения капитал (ROE) – 11,82%.

Към 30 септември 2019 г. общият нетен оперативен доход е достигнал 3,2 млрд. лв., като спрямо отчетения преди една година увеличението е с 93 млн. лв. (3%). Принос за нарастването му имат нетният лихвен доход, нетният доход от такси и комисиони и оперативните и други нетни доходи.

За едногодишен период нетният лихвен доход се е увеличил с 41 млн. лв. (2%) до 2,1 млрд. лв. и делът му в общия нетен оперативен доход е възлязъл на 65,8% към 30 септември 2019 г.

По-високият темп на нарастване на лихвоносните активи в сравнение с този на нетния лихвен доход е допринесъл за намалението на нетния лихвен марж до 2,95% към края на третото триимесечие.

Киношкола „Братя Люмиер“ с три награди от национален конкурс за късометражно кино

Киношкола „Братя Люмиер“ с три награди от национален конкурс за късометражно кино  Международният фестивал за улични изкуства с първо издание във Варна

Международният фестивал за улични изкуства с първо издание във Варна  Един загина, а 24 пострадаха във "войната" по пътищата за денонощие у нас

Един загина, а 24 пострадаха във "войната" по пътищата за денонощие у нас  Хороскоп за 30 юни 2026

Хороскоп за 30 юни 2026  Един човек загина, а петима пострадаха при пожари за денонощие у нас

Един човек загина, а петима пострадаха при пожари за денонощие у нас  дава под наем, Къща, 330 m2 София, Симеоново, 4200 EUR

дава под наем, Къща, 330 m2 София, Симеоново, 4200 EUR  дава под наем, Двустаен апартамент, 45 m2 София, Кръстова Вада, 600 EUR

дава под наем, Двустаен апартамент, 45 m2 София, Кръстова Вада, 600 EUR  продава, Парцел, 632 m2 София, Мировяне (с.), 99500 EUR

продава, Парцел, 632 m2 София, Мировяне (с.), 99500 EUR  продава, Тристаен апартамент, 91 m2 София, Драгалевци, 339000 EUR

продава, Тристаен апартамент, 91 m2 София, Драгалевци, 339000 EUR  продава, Едностаен апартамент, 34 m2 София, Мусагеница, 115000 EUR

продава, Едностаен апартамент, 34 m2 София, Мусагеница, 115000 EUR

К. Стойчев: Устойчивите региони се градят с наука, а не с краткосрочни политики

К. Стойчев: Устойчивите региони се градят с наука, а не с краткосрочни политики  Н. Митева: Електронните рецепти ограничиха употребата на антибиотици у нас

Н. Митева: Електронните рецепти ограничиха употребата на антибиотици у нас  Трафикът през Ормузкия проток намаля след нови атаки срещу кораби

Трафикът през Ормузкия проток намаля след нови атаки срещу кораби  Пакистан уби 29 екстремисти при нова ескалация по границата с Афганистан

Пакистан уби 29 екстремисти при нова ескалация по границата с Афганистан  За четвърта година Sunterra RE остава лидер във ВЕИ сектора

За четвърта година Sunterra RE остава лидер във ВЕИ сектора

Автомобилите на Renault след 2022 година получиха изкуствен интелект

Автомобилите на Renault след 2022 година получиха изкуствен интелект  Голямата грешка, която правят много шофьори в трафика

Голямата грешка, която правят много шофьори в трафика  Защо съвременните коли имат втора тръба на ауспуха

Защо съвременните коли имат втора тръба на ауспуха  Кризата във VW може да струва главата на шефа

Кризата във VW може да струва главата на шефа  Как да прочетете „здравния картон" на употребяван електромобил?

Как да прочетете „здравния картон" на употребяван електромобил?

Костадинов: Най-голямата европейска държава е Русия, ЕС не може без нея

Костадинов: Най-голямата европейска държава е Русия, ЕС не може без нея  Такситата настояват да се движат в бус лентата

Такситата настояват да се движат в бус лентата  Професор от УМБАЛ "Александровска" обявява безсрочна гладна стачка

Професор от УМБАЛ "Александровска" обявява безсрочна гладна стачка  Самолет, автобус, кола, влак: Как най-евтино и бързо да стигнем до морето

Самолет, автобус, кола, влак: Как най-евтино и бързо да стигнем до морето  Гала стана баба за втори път

Гала стана баба за втори път

преди 6 години Ще ги намалят друг път. Безкрайно облъчване с реклама за още по-ниски лихви и раздаване на килограм как ще доведат до това? отговор Сигнализирай за неуместен коментар