Еврото празнува 25 години съществуване този месец след създаването си като цифрова валута през 1999 г., последвано от въвеждането на физически банкноти и монети през 2002 г. То се внедри успешно като местно обменно средство в еврозоната с 20 страни членки. Макар че оцеляването ѝ вече не е застрашено, общата валута не постигна голям напредък в по-широката си цел да оспори ролята на долара като резервна валута в света и вместо това отстъпва от позициите си, пише Маркъс Ашуърт за Bloomberg.

Дедоларизацията е постоянна тема, но зелената валута си остава крал. Използването на еврото в Swift трансакции – основната световна система за трансгранични разплащания, е намаляло до 22% към края на миналата година спрямо 38 на сто през януари. Доларът е направил съответстващ скок, като употребата му е нараснала до 48% спрямо 40% към началото на миналата година. Това до голяма степен се дължи на промяна в пазарната практика, когато Swift промени метода си за изчисляване, за да измерва по-точно данни от търговски банки, изпращани на Европейската централна банка (ЕЦБ), но общата валута не успява да изпълни стремежите на създателите си.

Използването на еврото е намаляло значително през миналата година. Графика: Bloomberg LP

Използването на еврото е намаляло значително през миналата година. Графика: Bloomberg LP

Струва си да се отбележи, че употребата на „други“ валути също е нараснала до 15% в края на 2023 г. спрямо 10% към началото на годината. Китайският юан постига дял от 4% и се изкачва на четвърто място преди японската йена, а паундът остава на трето място. Но промяната е в ход – глобалните разплащателни потоци може вече да не бъдат улавяни подробно в данните от Swift.

Двустранната търговия между Китай и Русия и останалите страни от конфедерацията БРИКС+ е трудно оценима, но възможността за растеж там е ясна. Кит Джъкс, главен валутен стратег в Societe Generale, казва, че истинският проблем е във фрагментацията. Той счита, че става все по-трудно да стигнем до точен прочит на данните, но очаква след време нарушението от пандемията и засилването на геополитическото напрежение да доведат до по-малко търговия както в долари, така и в евро.

Последиците от нашествието на Русия в Украйна намаляват пазарния дял на еврото, казва Марк Тинкър, главен изпълнителен директор на ToscaFund Hong Kong. В блога си Market Thinking Тинкър отбелязва, че забраната през март 2022 г. на Русия да използва Swift в комбинация с други санкции накараха Европа да купува втечнен природен газ от САЩ и Катар в долари. В момент, когато БРИКС+ започва да използва по-малко долари, Европа на свой ред е принудена да използва по-често американската валута.

Службата за контрол на чуждестранните активи към Министерството на финансите на САЩ беше инициатор на замразяването на чуждестранните резерви на Русия, но ЕС последва хода ѝ, макар че планира само да облага печалбите, не и да изземе активите. Смята се, че около 200 млрд. долара са държани в европейски институции, повечето са блокирани в белгийската финансова компания Euroclear.

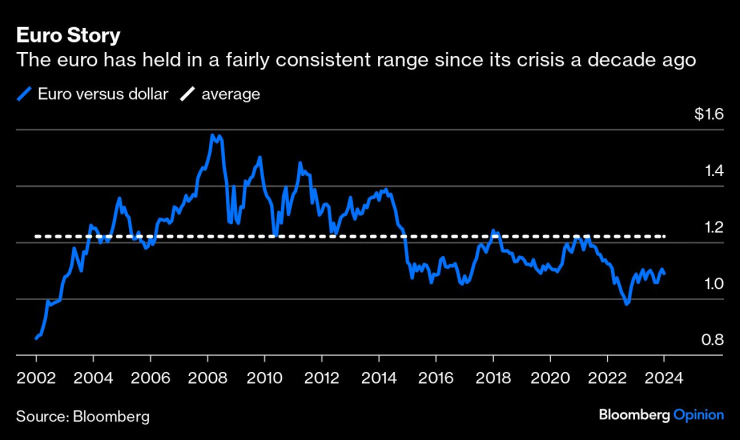

Двойният удар от прекратяването на европейската зависимост от евтини руски горива, за които се плащаше само в евро, и наложителното изместване към доларовия енергиен пазар показва радикална промяна в глобалната търговия. Някои от последиците за суровините ще се разсеят с времето, тъй като преходът към възобновяеми енергийни източници продължава, но по-постоянна е промяната в това, което ЕС продава на Русия и Китай. Много луксозни и промишлени стоки, които Русия е купувала от Европа, сега се насочват към Китай и Хонконг. Това е най-лошото от всички светове за износната машина в евро, въпреки че поне стойността на общата валута е стабилна и относително в унисон с дългосрочното ѝ средно равнище спрямо долара.

Еврото се движи в относително постоянен диапазон след кризата преди десет години. Графика: Bloomberg LP

Еврото се движи в относително постоянен диапазон след кризата преди десет години. Графика: Bloomberg LP

Търговските отношения между Китай и ЕС са на стойност 900 млрд. долара годишно, но те все повече вредят на дългосрочните интереси на Европа. Китай купува от блока продукти с не толкова висока стойност. Германският автомобилен сектор увеличава производството на електромобили, за да се бори с пороя от китайски евтини електромобили, но е изправен пред страховита битка. Германия поне има паричната огнева мощ да защити индустриите си – пакет на стойност 902 млн. евро убеди шведският производител на батерии за електромобили Northvolt да изгради нов завод за батерийни клетки в Германия вместо в САЩ.

Останалата част от европейската промишленост може да се нуждае от по-широка подкрепа като повече общ дълг на ЕС, за какъвто призовава френският президент Еманюел Макрон. Надеждите еврозоната да въведе обхватен фискален съюз се изпаряват, но са нужни много действия за преодоляване на проблемите като отговор на постоянните бюджетни дефицити и вял растеж, преди да станат възможни големи политически реформи като създаване на съюз на капиталовите пазари.

Макар че спадът в използването на еврото и съответстващият скок в доминацията на долара може да са били прекомерни миналата година, всяка корекция вероятно ще бъде скромна, докато геополитическият въздух не се прочисти. Част от загубата на статут и значимост на еврото ще бъде постоянна. Позицията на долара като глобална резервна валута е неопровержима. 12 години след обещанието на Марио Драги да направи каквото е нужно за опазването на еврото, съществуването му може да е гарантирано, но глобалната му роля съвсем не е сигурна.

Почти 19 години работа за собствен дом: Къде в Европа жилищата са най-недостъпни?

Почти 19 години работа за собствен дом: Къде в Европа жилищата са най-недостъпни?  Кои са най-опасните храни на крак през лятото

Кои са най-опасните храни на крак през лятото  Стоянович: Храним се по начина, по който мислим - с отпадъци

Стоянович: Храним се по начина, по който мислим - с отпадъци  Рекордните жеги в Европа водят до ръст на животозастрашаващите спешни случаи

Рекордните жеги в Европа водят до ръст на животозастрашаващите спешни случаи  Калфин: Бюджетът не носи изненади, плащаме цената на години безотговорно управление

Калфин: Бюджетът не носи изненади, плащаме цената на години безотговорно управление  дава под наем, Четиристаен апартамент, 120 m2 София, Красно Село, 1200 EUR

дава под наем, Четиристаен апартамент, 120 m2 София, Красно Село, 1200 EUR  дава под наем, Магазин, 68 m2 София, Център, 1700 EUR

дава под наем, Магазин, 68 m2 София, Център, 1700 EUR  продава, Двустаен апартамент, 66 m2 София, Лозенец, 245000 EUR

продава, Двустаен апартамент, 66 m2 София, Лозенец, 245000 EUR  продава, Четиристаен апартамент, 160 m2 София, Център, Идеален Център, 568000 EUR

продава, Четиристаен апартамент, 160 m2 София, Център, Идеален Център, 568000 EUR  продава, Тристаен апартамент, 160 m2 София, Център, Идеален Център, 568000 EUR

продава, Тристаен апартамент, 160 m2 София, Център, Идеален Център, 568000 EUR

Информация от анализатор е била пропусната при удара на САЩ по училище в Иран

Информация от анализатор е била пропусната при удара на САЩ по училище в Иран  Световното първенство и глобализацията печелят от играчите от диаспората

Световното първенство и глобализацията печелят от играчите от диаспората  Екстремните жеги се превръщат в по-голяма заплаха за храните от войната

Екстремните жеги се превръщат в по-голяма заплаха за храните от войната  Си Дзинпин притиска Япония с ограничаване на износа на важни суровини

Си Дзинпин притиска Япония с ограничаване на износа на важни суровини  Европа избегна криза с авиационно гориво преди летния туристически сезон

Европа избегна криза с авиационно гориво преди летния туристически сезон

Fiat 500 Coupe Zagato: Уникатът, който изпревари времето си

Fiat 500 Coupe Zagato: Уникатът, който изпревари времето си  Toyota превръща „стария“ RAV4 в офроудър

Toyota превръща „стария“ RAV4 в офроудър  Citroën превърна C3 Aircross в подводница на колела

Citroën превърна C3 Aircross в подводница на колела  Изненада: Ford оглави класация за качество

Изненада: Ford оглави класация за качество  Китайските производители отнеха големия коз на японците

Китайските производители отнеха големия коз на японците

1430 за загинали, над 50 000 са в неизвестност след земетресенията във Венецуела

1430 за загинали, над 50 000 са в неизвестност след земетресенията във Венецуела  Димитър Манолов: Това е бюджет на инерцията

Димитър Манолов: Това е бюджет на инерцията  Николай Василев към властта: Некадърност, страх и мързел! Изхвърлете този бюджет

Николай Василев към властта: Некадърност, страх и мързел! Изхвърлете този бюджет  7 знака, че живеете в „тих развод“

7 знака, че живеете в „тих развод“  Нощни акции срещу шума в София, ще проверяват обекти след 23:00 часа

Нощни акции срещу шума в София, ще проверяват обекти след 23:00 часа