След най-бурното първо полугодие в историята на европейските кредитни пазари, техният кораб като че ли успява да се стабилизира.

Показателят на Bloomberg Euro Aggregate Bond Index нарасна с 4% през юли, записвайки най-силния си месец досега. С това индексът се възстанови от загубата от предходния месец. Въпреки това за първите шест месеца измерителят отчита спад от 13%, пише Маркъс Ашуърт в коментар за Bloomberg.

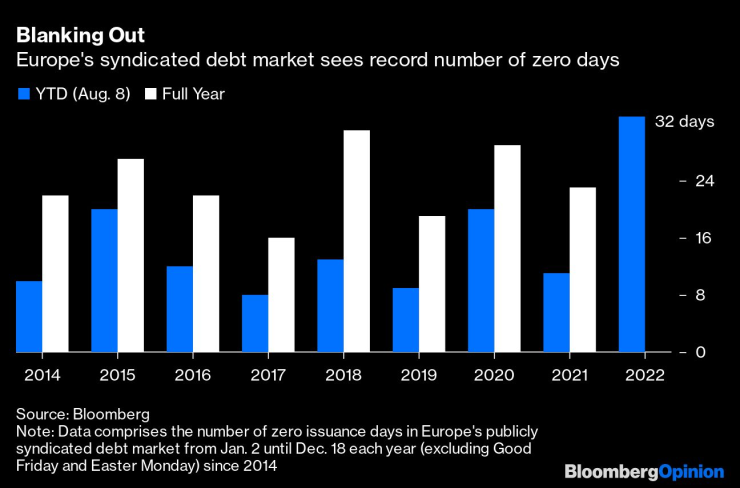

В разгара на лятото, както може да се очаква, има само няколко нови корпоративни облигации, които се предлагат на пазара, но всички признаци сочат, че активността се завръща с края на ваканционния сезон. Със сигурност има значителен застой след рекордните 33 дни на нулево емитиране тази година.

Със скока на лихвените проценти – съчетан с продължително разширяване на кредитните спредове на корпоративните облигации над държавните ценни книжа – пазарните условия значително се влошиха за всичко друго освен за високо ликвидните и добре известни компании. Но дори техните облигации трябва да бъдат предлагани на атрактивни цени, тъй като премията, която емитентите предлагат върху съществуващия дълг, се увеличи значително спрямо спокойните дни на 2020 и 2021 г., изтъква Ашуърт.

Дните на отрицателна доходност, на която се радваха дори някои компании с висок рейтинг, отдавна са отминали. Това е съвсем различен пейзаж за инструментите с фиксирана доходност, тъй като сега Европейската централна банка (ЕЦБ) се намира в процес на загърбване на политиката за запазване на лихвените проценти на отрицателно ниво.

Но няколко сделки миналата седмица показват, че някои добре известни имена с атрактивен кредитен спред се радват на впечатляващ инвеститорски интерес – въпреки лятното затишие.

Европейският пазар на синдикиран дълг. Източник: Bloomberg

Европейският пазар на синдикиран дълг. Източник: Bloomberg

Шведската Volvo AB продаде 5-годишни облигации за 500 млн. евро с търсене, надвишаващо шест пъти предлагания обем. Saint-Gobain SA сключи сделка на стойност 1,5 млрд. евро, включително за 10-годишни облигации. Шотландската енергийна компания SSE PLC продаде 7-годишни зелени облигации на стойност 650 млн. евро, където търсенето надхвърля деветкратно предлаганите обеми.

Зелените облигации представляват 23% от общото емитиране от началото на тази година, изоставайки от миналогодишния темп от 27%. Все пак условията не са сравними.

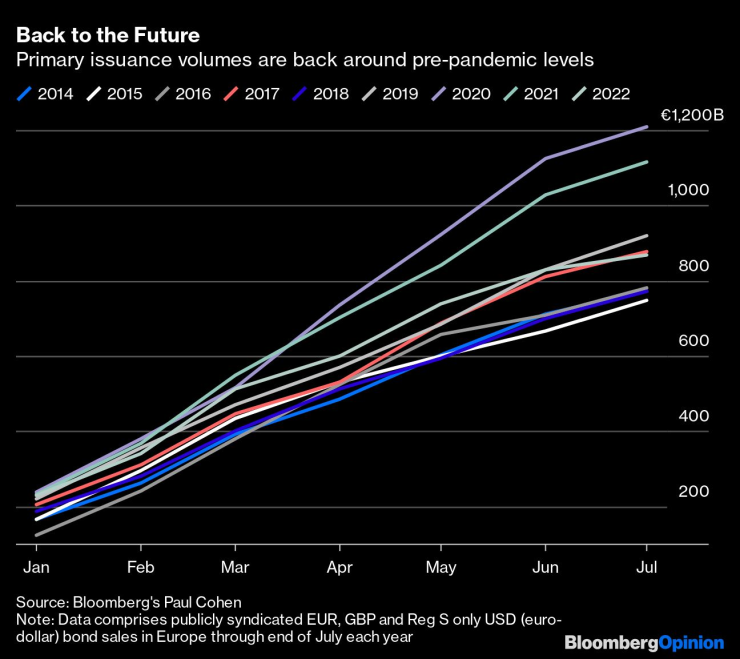

Въпреки че пандемията от коронавирус помрачи активността на дълговите пазари, когато връхлетя през март 2020 г., огромните финансови и парични стимули, които последваха, доведоха до впечатляващ скок в набирането на дълг, придружено от съизмеримо търсене от страна на инвеститорите. Бизнесът „пи“ толкова дълго от кладенеца, че в момента е налице много по-малко натиск за финансиране. Този вакуум обаче няма да продължи вечно и макар доходността и кредитните спредове със сигурност да са по-големи, отколкото в началото на годината, „новото нормално“ трябва да започне да дава отражение.

Ако искате по-справедливо сравнение, е разумно да се оценят данните за тази година спрямо тези от времето преди пандемията, изтъква Ашуърт.

Компаниите трябва да вземат предвид два елемента, когато решават да емитират дълг на пазара. Първо, основните пазарни лихвени проценти: доходността по германските 10-годишни държавни облигации започна тази година при минус 11 базисни пункта (б.п.), но след това скочи до 1,77%. С доходност от около процент към момента е по-малко рисково да се тества къде може да бъдат новите нива на финансиране.

Вторият елемент е премията за доходност, която по-рисковите компании трябва да предложат над правителствата, като тя също се свива. Индексът за петгодишните суапове за кредитно неизпълнение, деноминирани в евро iTraxx, който беше на ниво под 50 б.п. в началото на януари, достигна връх от 127 б.п. в средата на юли, след което се понижи до близо 90 б.п. Това означава, че разходите по набиране на средства за основните компании са намалели средно с над 100 б.п. през последния месец.

Емитираните обеми се връщат към предпандемичните нива. Източник: Bloomberg

Емитираните обеми се връщат към предпандемичните нива. Източник: Bloomberg

На хоризонта се задават буреносни облаци, като енергийната криза вероятно ще се задълбочи с наближаването на зимата и с италианските парламентарни избори, които вероятно ще се проведат на 25 септември. Освен това проучването на ЕЦБ за банковото кредитиране през второто тримесечие показва, че стандартите за отпускане на заеми са значително затегнати за потребителите, особено по отношение на ипотеките. Достъпът до банково финансиране на едро също се влошава, което ще бъде основна грижа за ЕЦБ, ако това продължи, изтъква Ашуърт.

Септември ще бъде важен тест за инвеститорския апетит, особено по отношение на количествените облекчения. ЕЦБ седи върху 344 млрд. евро корпоративен дълг с инвестиционен клас. Регулаторът реинвестира в пазара облигации с настъпващ падеж в размер на повече от 2 млрд. евро месечно, като около една четвърт от тях са инвестирани в първични сделки. Въпреки това цялостното въздействие на покупките е значително намалено, тъй като ЕЦБ вече не добавя около 5 млрд. евро в нови покупки месечно. Инвеститорите обаче трябва да приветстват отсъствието на най-големия купувач, който измества голяма част от наличната ликвидност в европейски облигации от инвестиционен клас.

Докато пазарната волатилност остава умерена, втората половина на 2022 г. трябва да предложи по-голяма активност по отношение на предлагането на корпоративен дълг. Трудно е да си представим, че разходите по заеми някога отново ще бъдат толкова ниски, колкото през миналата година, но с неотдавнашното успокояване на пазара, доходността е поносима за компаниите, като същевременно е достатъчно привлекателна за инвеститорите, за да се завърнат.

Надявам се, че спокойствието през септември ще доведе до появата на множество нови сделки, което ще помогне за подобряване на достъпа до финансиране в цяла Европа, заключва Ашуърт.

МВнР предупреди: Полетите от ЕС до ОАЕ остават несигурни

МВнР предупреди: Полетите от ЕС до ОАЕ остават несигурни  Четирима мъже бяха наръгани в Лондон

Четирима мъже бяха наръгани в Лондон  Правителството отпусна до 6 млн. евро на парламента за изплащане на съдебно обезщетение

Правителството отпусна до 6 млн. евро на парламента за изплащане на съдебно обезщетение  Хороскоп за 6 август 2026

Хороскоп за 6 август 2026  Откриха тялото на издирвана жена от Ямбол

Откриха тялото на издирвана жена от Ямбол  продава, Къща, 149 m2 Пловдив област, с.Оризари, 193700 EUR

продава, Къща, 149 m2 Пловдив област, с.Оризари, 193700 EUR  дава под наем, Едностаен апартамент, 42 m2 София, Люлин 9, 500 EUR

дава под наем, Едностаен апартамент, 42 m2 София, Люлин 9, 500 EUR  дава под наем, Двустаен апартамент, 65 m2 София, Изток, 700 EUR

дава под наем, Двустаен апартамент, 65 m2 София, Изток, 700 EUR  дава под наем, Къща, 55 m2 София, Мировяне (с.), 800 EUR

дава под наем, Къща, 55 m2 София, Мировяне (с.), 800 EUR  продава, Тристаен апартамент, 68 m2 Варна, Владиславово, 152500 EUR

продава, Тристаен апартамент, 68 m2 Варна, Владиславово, 152500 EUR

AMD губи позиции след прогноза за AI бизнеса, която разочарова пазара

AMD губи позиции след прогноза за AI бизнеса, която разочарова пазара  Сергей Гуриев: Путин унищожава бъдещето на Русия наред с украинските градове

Сергей Гуриев: Путин унищожава бъдещето на Русия наред с украинските градове  Сергей Гуриев: Путин няма други планове освен войната в Украйна

Сергей Гуриев: Путин няма други планове освен войната в Украйна  Сюзън Малоуни: САЩ изразходваха мунициите си в Иран

Сюзън Малоуни: САЩ изразходваха мунициите си в Иран  Светът губи рафинерии и това заплашва пазара на горива

Светът губи рафинерии и това заплашва пазара на горива

Създателят на Juke поема глобалния дизайн на Nissan

Създателят на Juke поема глобалния дизайн на Nissan  Китай забранява сините светлини на автопилота

Китай забранява сините светлини на автопилота  Коя е най-търсената екстра при покупка на нов автомобил

Коя е най-търсената екстра при покупка на нов автомобил  Защо производителите възродиха забравената електрическа турбина

Защо производителите възродиха забравената електрическа турбина  Новите коли крият опасност, за която малцина знаят

Новите коли крият опасност, за която малцина знаят

Лятото свършва: Първите щъркели поеха на юг

Лятото свършва: Първите щъркели поеха на юг  ДБ: От Румен Радев и Гълъб Донев зависи бъдещето на Пловдивския панаир

ДБ: От Румен Радев и Гълъб Донев зависи бъдещето на Пловдивския панаир  Превозвачите скочиха срещу постоянните ограничения за камиони

Превозвачите скочиха срещу постоянните ограничения за камиони  Цените на зехтина са изправени пред нов натиск през есента

Цените на зехтина са изправени пред нов натиск през есента  Грък държал тялото на баща си над 2 години във фризер, за да взима пенсията му

Грък държал тялото на баща си над 2 години във фризер, за да взима пенсията му