Европейските компании, които трябва да рефинансират облигации, никога не са били изправени пред толкова високи разходи, пише Bloomberg.

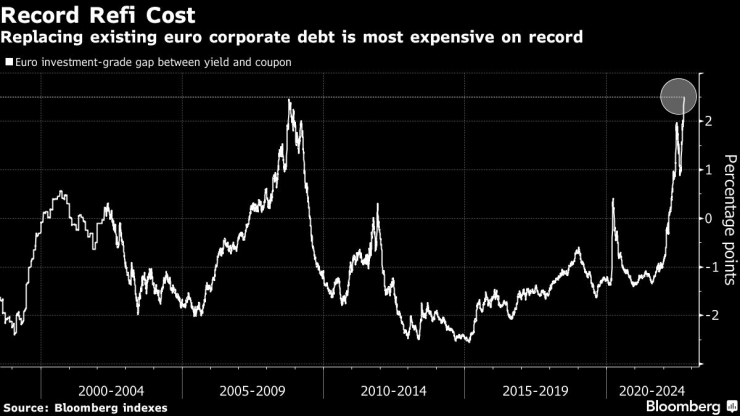

Разликата, която те трябва да платят, ако продадат облигации сега, в сравнение с купоните по съществуващия им дълг, е нараснала до 250 базисни пункта - най-високата стойност в историята на индекса на Bloomberg, който следи деноминирани в евро облигации с инвестиционен рейтинг от 1998 г. насам. С други думи, компаниите трябва да платят допълнителни 2,5 млн. евро за всеки 100 млн. евро, които вземат назаем.

Това създава на компаниите главоболие, каквото вероятно не са очаквали, във време, когато веригите за доставки все още са обтегнати, разходите растат, а икономиките по света се доближават до рецесия. И насред всичко това се оформи енергийна криза, предизвикана от войната на Русия в Украйна, която носи голяма несигурност предвид плана на президента Владимир Путин за увеличаване на разходите за отбрана.

„Корпорациите навлизат в този труден период от силна позиция, но скоростта и големината на разходите за финансиране наистина сочат към значително увеличение на дефолтите, макар и от много ниска база“, коментира Даниел Ендер, кредитен анализатор в Actiam NV, която контролира около 22 млрд. евро. „Неизпълнението на задълженията вероятно ще се увеличи от исторически минимуми до над дългосрочната им средна стойност.“

Над една четвърт от приблизително 750-те емисии облигации в евро с неинвестиционен рейтинг (junk), включени в индекса на Bloomberg, се търгуват на занижени нива в сравнение със само две в края на миналата година. Стратезите на ING Bank NV очакват годишният процент на неизпълнение да нарасне до около 5,6% в Европа от под 2% в момента.

Разходите за рефинансиране са рекордни. Графика: Bloomberg

Разходите за рефинансиране са рекордни. Графика: Bloomberg

Разширяващият се спред е удар за пазара, на който разходите за рефинансиране бяха по-ниски през по-голямата част от последното десетилетие. В началото на годината новите облигации бяха с около 90 базисни пункта по-евтини от съществуващия непогасен дълг. Мащабът на скока тази година е различен от всичко, което пазарът е виждал досега. Скокът с 339 базисни пункта от началото на 2022 г. до петък (23 септември) е доста по-голям от 100-те базисни пункта над последния рекорд, поставен през 1999 г., сочи индексът.

И като се има предвид, че Европейската централна банка, както и много други централни банки по света, далеч не са близо до прекратяване на борбата си с инфлацията, разходите за рефинансиране ще продължат да растат.

По-голямата част от съставните части на индекса са корпоративни облигации, емитирани от фирми в еврозоната, като малко под 10% са британски.

Компаниите, които все пак решат да рефинансират своите облигации, ще се срещнат с пазар, който има ясно изразено предпочитание към най-сигурните кредити и изисква значителни допълнителни разходи. От 138 синдикирани облигационни транша, продадени в Европа през септември, 96% са с инвестиционен клас. Същевременно средната комисиона за нови емисии, която са платили, за да сключат сделките си, е около 12 базисни пункта - приблизително три пъти повече от премията по това време миналата година, сочат данни, събрани от Bloomberg.

„Влошаването на основите теоретично трябва да доведе до по-голямо разширяване на спредовете“, пишат в бележка стратезите Тимъти Рахил и Йерун ван ден Брук. „Очакваме да видим повече слабост и нестабилност на кредитните пазари в бъдеще.“

Община Варна: Водата от чешмата пред комплекс "Приморски" не е годна за пиене

Община Варна: Водата от чешмата пред комплекс "Приморски" не е годна за пиене  Кръвният център във Варна търси дарители с кръвни групи 0- и A-

Кръвният център във Варна търси дарители с кръвни групи 0- и A-  Хороскоп за 29 юни 2026

Хороскоп за 29 юни 2026  Дете пострада в катастрофа

Дете пострада в катастрофа  Три коли се блъснаха на Аспаруховия мост във Варна

Три коли се блъснаха на Аспаруховия мост във Варна  дава под наем, Къща, 330 m2 София, Симеоново, 4200 EUR

дава под наем, Къща, 330 m2 София, Симеоново, 4200 EUR  дава под наем, Двустаен апартамент, 45 m2 София, Кръстова Вада, 600 EUR

дава под наем, Двустаен апартамент, 45 m2 София, Кръстова Вада, 600 EUR  продава, Парцел, 632 m2 София, Мировяне (с.), 99500 EUR

продава, Парцел, 632 m2 София, Мировяне (с.), 99500 EUR  продава, Тристаен апартамент, 91 m2 София, Драгалевци, 339000 EUR

продава, Тристаен апартамент, 91 m2 София, Драгалевци, 339000 EUR  продава, Едностаен апартамент, 34 m2 София, Мусагеница, 115000 EUR

продава, Едностаен апартамент, 34 m2 София, Мусагеница, 115000 EUR

Изкуственият интелект вече променя политиката в САЩ на всяко ниво

Изкуственият интелект вече променя политиката в САЩ на всяко ниво  Инвестициите в здравеопазване увеличават икономическата мощ на страните

Инвестициите в здравеопазване увеличават икономическата мощ на страните  Квантовите компютри вече са тук. Но какво всъщност представляват?

Квантовите компютри вече са тук. Но какво всъщност представляват?  Войната с Иран върна търговията през пустините на Близкия изток

Войната с Иран върна търговията през пустините на Близкия изток  Неапол изпреварва Милано като икономически двигател на Италия

Неапол изпреварва Милано като икономически двигател на Италия

Ето едно уникално Ferrari, за което вероятно не сте чували

Ето едно уникално Ferrari, за което вероятно не сте чували  Кражбите на емблеми отново са на мода

Кражбите на емблеми отново са на мода  Блестящ и спокоен, Никола Цолов взе четвърта победа за сезона

Блестящ и спокоен, Никола Цолов взе четвърта победа за сезона  Малък стикер на стъклото спасява човешки животи

Малък стикер на стъклото спасява човешки животи  Механичните скорости се оказват полезни за шофьора

Механичните скорости се оказват полезни за шофьора

Путин проведе кризисна среща заради украинските атаки, засегнали доставките на горива

Путин проведе кризисна среща заради украинските атаки, засегнали доставките на горива  Витанов: Няма да режем доходи, пенсии и майчински въпреки тежкото наследство

Витанов: Няма да режем доходи, пенсии и майчински въпреки тежкото наследство  Олег Невзоров: Продължаваме да изпълняваме всички поети наши задължения, работим по проектите ни

Олег Невзоров: Продължаваме да изпълняваме всички поети наши задължения, работим по проектите ни  Роднини на 11-те жертви станали свидетели на катастрофата с малък самолет край Нанси

Роднини на 11-те жертви станали свидетели на катастрофата с малък самолет край Нанси  Терзиев: До 2000 нови места в детските градини и ясли догодина

Терзиев: До 2000 нови места в детските градини и ясли догодина