Засилването на активността на пазара на сливания и придобивания е реална и бумът при сделките е неизбежен, показват данните за трансакциите. Въпросът е дали новата реколта от мегасделки ще последва общоприетата мъдрост, че повечето поглъщания приключват зле, пише Bloomberg.

Тезата за повече корпоративна активност е убедителна. Главните изпълнителни директори спряха сключването на сделки преди две години, когато ерата на евтините пари приключи, както и заради войната в Украйна.

Много публично търгувани компании сега разполагат със значителни парични резерви и разходите по заеми изглеждат стабилни. Финансовата мощ на големите фирми, на свой ред, подкрепя оценката на акциите им и ги поставя в привилегирована позиция като придобиващи.

Фондовете за изкупуване на дялове също разполагат с пари и се надяват, че скоро ще могат да ги използват. Много от инвестициите в частен и дялов капитал прехвърлиха времето, в което обикновено трябваше да осъществят изход. Губещите „еднорози“ ще се затруднят да реализират оценки от над 1 млрд. долара на фондовия пазар, което със сигурност ги тласка в обятията на потенциалните купувачи.

Пропуските в корпоративния капацитет, свързани с изкуствения интелект, енергийният преход и сигурността на веригата на доставки могат да бъдат преодолени по-бързо чрез придобиване, отколкото чрез органични инвестиции.

Анализаторите на Morgan Stanley дават следните данни: между 2021 г. и 2023 г. е имало с 11 трлн. долара по-малко сливания и придобивания, отколкото предполагат макроикономическите основи. Компаниите от индекса S&P 500 имат финансовия капацитет да придобият всичките 1200+ еднорога.

Притеснението трябва да е, че финансовата огнева мощ, разочарованието и страхът от пропуск водят до недисциплинирани придобивания. Най-новата история подкрепя идеята, че купувачите се затрудняват да накарат мегасделките да се изплатят.

Може да е твърде рано да се даде оценка за вълната от сливания и придобивания, съпътстваща повторното отваряне на икономиките след пандемията, но компаниите, които са имали три до пет години, за да постигнат успех с големи придобивания, са узрели за преглед на вложенията.

Графика: Bloomberg

Графика: Bloomberg

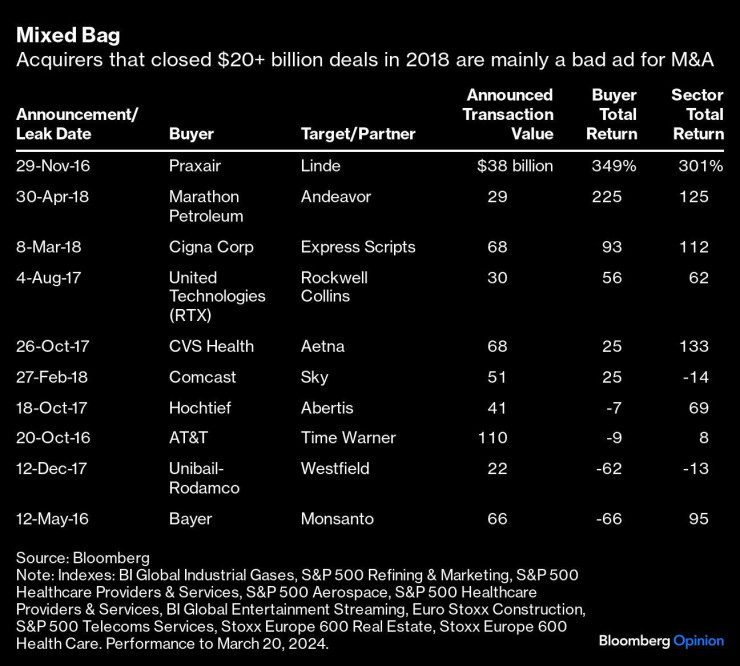

Сред трансакциите на стойност над 20 млрд. долара, приключени през 2018 г., има един забележителен успех – Linde Plc, комбинацията от два индустриални газови гиганта в САЩ и Германия.

Проблемните придобивания обаче са по-видими. Една такава сделка е катастрофалното придобиване от Bayer AG на производителя на генетично модифицирани семена Monsanto. Само ако германската фармацевтична фирма беше инвестирала в бизнеса си с лекарства, както искаха някои инвеститори…

Следва поглъщането на Time Warner от AT&T Inc. – една от неудачните експанзии в сферата на развлеченията, чието основно наследство е огромна купчина заеми и слабо представяне на акциите. Със същото се сблъска и собственикът на молове Unibail-Rodamco след придобиването на конкурента Westfield.

Comcast Corp. отписа стойността при придобиването на британския сателитен оператор Sky. Рафинериите на петрол Marathon Petroleum Corp. изглежда се представят добре, откакто купиха съперника Andeavor, но най-силните печалби дойдоха едва след 2020 г., след действия за саморазцепване.

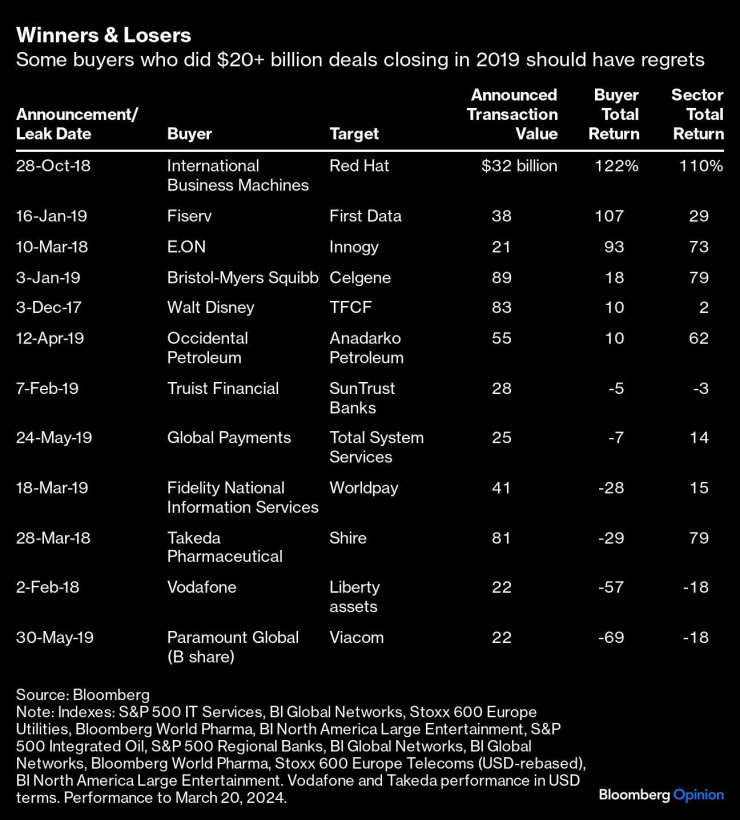

Що се отнася до „реколта 2019 г.“, доминират слабо представящите се придобиващи. Акциите на разплащателната фирма Fiserv Inc. се повишиха след придобиването на конкурента First Data Corp., но холивудското студио Paramount Global и британският телекомуникационен оператор Vodafone Group Plc се оказаха лоши инвестиции за акционерите след големите сделки.

Fidelity National Information Service Inc., друга разплащателна фирма, понесе колосално отписване след покупката на Worldpay, а ситуацията при Walt Disney Co. е като увеселително влакче, откакто купи по-голямата част от 21st Century Fox Corp. Във фармацевтичния сектор възнаграждението за Takeda Pharmaceutical Co. и Bristol-Myers Squibb Co. изостава в сравнение със средното за сектора след големите придобивания.

Графика: Bloomberg

Графика: Bloomberg

Разбира се, не можем да знаем как щяха да се справят компаниите без придобиванията. Може би щяха да върнат пари на акционерите или да инвестират печелившо в съществуващия си бизнес. Или може би са пропилели други възможности.

Два фактора предполагат, че сключването на сделки може да бъде по-дисциплинирано този път. Цената на парите е по-висока и засиленият антитръстов контрол замъглява пътя към затваряне на трансакции. Следователно купувачите трябва да претеглят по-внимателно придобиванията.

Силите, които карат главните изпълнителни директори да разхищават, обаче продължават да се вихрят и този пазар се нуждае от бдителни акционери активисти, които да ги държат под контрол. За съжаление, ръководствата имат огромна свобода в някои юрисдикции – да не забравяме, че Bayer успя да купи Monsanto, без да попита собствените си акционери.

Анализаторите преглеждат пазара за компании с много пари (вероятни придобиващи) и евтини оценки (вероятни цели). Идентифицирането на конкретни цели с надеждата за получаване на премия за поглъщане все пак е трудна работа. Както предупреждават анализаторите на Morgan Stanley, шансовете тези, които са идентифицирани от количествения скрининг, да получат оферта, са по-малко от 5%: „Опитваме се да предвидим редки събития“.

Има обаче едно нещо, което мениджърите на активи би било добре да имат предвид: дали шефовете на техните портфейлни компании имат опит в избирането на разумни възможности за придобиване и последващото интегриране. Успехът на AbbVie например обяснява защо акциите на дружеството повишиха цената си с всяка от двете покупки на биотехнологични компании миналата година.

Ако инвеститорите не могат да предскажат следващата сделка, може поне да се придържат към изпълнителни директори, които знаят кога да извадят чековата книжка и кога да си я държат в джоба.

Британците вкусват с пълна сила плодовете на Brexit - скъпите гранични проверки започнаха

Британците вкусват с пълна сила плодовете на Brexit - скъпите гранични проверки започнаха  САЩ трябва да прилагат, а не да увеличават санкциите за иранския петрол

САЩ трябва да прилагат, а не да увеличават санкциите за иранския петрол  Руско-иранският военен съюз дава повод за безпокойство на Израел

Руско-иранският военен съюз дава повод за безпокойство на Израел  Фори: Свободни слотове за широкофюзелажни през 2026-2028г

Фори: Свободни слотове за широкофюзелажни през 2026-2028г  WSJ: Американски агенции твърдят, че Путин не е наредил смъртта на Навални

WSJ: Американски агенции твърдят, че Путин не е наредил смъртта на Навални

Обедна прогноза

Обедна прогноза  "Синя зона" за платено паркиране в София и в неделя?

"Синя зона" за платено паркиране в София и в неделя?  Студенти бягат благотворително в подкрепа на деца със синдром на Даун

Студенти бягат благотворително в подкрепа на деца със синдром на Даун  17 души са ранени при 12 катастрофи в страната за денонощието

17 души са ранени при 12 катастрофи в страната за денонощието  Fitch: България няма да изпълни критерия на Еврозоната за ценова стабилност

Fitch: България няма да изпълни критерия на Еврозоната за ценова стабилност

Божката Краев не успя с Левски, но е близо до титлата в Австралия

Божката Краев не успя с Левски, но е близо до титлата в Австралия  Голова машина: Рашфорд може да опъва мрежите между 25 и 35 пъти на сезон

Голова машина: Рашфорд може да опъва мрежите между 25 и 35 пъти на сезон  Лудогорец към ултрасите си: Да спечелим 13-ата поредна титла заедно!

Лудогорец към ултрасите си: Да спечелим 13-ата поредна титла заедно!  Голяма новина от "Герена": Грешникът Иван Андонов е аут от Левски

Голяма новина от "Герена": Грешникът Иван Андонов е аут от Левски

дава под наем, Двустаен апартамент, 68 m2 Варна, Окръжна Болница, 360 EUR

дава под наем, Двустаен апартамент, 68 m2 Варна, Окръжна Болница, 360 EUR  дава под наем, Тристаен апартамент, 64 m2 Варна, Общината, 770 EUR

дава под наем, Тристаен апартамент, 64 m2 Варна, Общината, 770 EUR  дава под наем, Двустаен апартамент, 46 m2 Варна, Виница, 450 EUR

дава под наем, Двустаен апартамент, 46 m2 Варна, Виница, 450 EUR  продава, Тристаен апартамент, 82 m2 Перник, Тева, 0 EUR

продава, Тристаен апартамент, 82 m2 Перник, Тева, 0 EUR  продава, Двустаен апартамент, 78 m2 София, Малинова Долина, 121752 EUR

продава, Двустаен апартамент, 78 m2 София, Малинова Долина, 121752 EUR

Fitch: Липсата на стабилно правителство може да забавят влизането на България в еврозоната след 2025 г.

Fitch: Липсата на стабилно правителство може да забавят влизането на България в еврозоната след 2025 г.  Мутафчиев: 1 май е твърде късно за обединение на леви формации

Мутафчиев: 1 май е твърде късно за обединение на леви формации  Киев: Русия е ударила 4 ТЕЦ-а в три украински области

Киев: Русия е ударила 4 ТЕЦ-а в три украински области  Закриха автобусна линия 384 до летището в София

Закриха автобусна линия 384 до летището в София  5 начина да отслабнете без диета или спорт

5 начина да отслабнете без диета или спорт