Глобалните инвеститори претърпяха лош момент по-рано тази седмица, когато със закъснение започнаха да се тревожат, че финансовото фиаско, обхващащо китайската строителна компания Evergrande Group, може да се разпространи извън границите на страната. След еднодневен спад на индекса Dow Jones Industrial Average, те преодоляха безпокойството си, но само защото повечето наблюдатели гледат на тази ситуация изцяло по грешен начин, пише Джоузеф Стърнбърг за Wall Street Journal.

Въпросът не е дали експлодираща дългова бомба в китайска компания ще изстреля финансови шрапнели в чужбина. Това няма да стане. Експлозията ще бъде в рамките на бетонния бункер на затворената финансова система на Китай, което ще намали, ако не и напълно заглуши, потенциалните ударни вълни. По-добрият въпрос е дали подобни цъкащи бомби има в други развити икономики. Отговорът е, че в повечето от тях вероятно има някаква версия на Evergrande. Дисфункциите на Китай не са толкова уникални, колкото другите държави искат да вярват.

-

Citigroup: Жилищният сектор в Китай е застрашен от значителен спад

-

Кризата с Evergrande не е китайският Lehman. Ето защо

-

Евентуален фалит на Evergrande - оздравяващ ефект за китайската икономика?

-

Китай се подготвя за гибелта на Evergrande

-

Централната банка на Китай инжектира 17 млрд. долара заради Evergrande

-

Evergrande слага край на китайския модел „строителство, строителство, строителство“

Безкрайни усложнения възникват от тази основна динамика. Най-интересното е, че хроничното пренасочване на спестяванията в икономиката към „инвестиции“ в имоти подкопава растежа на производителността във времето, тъй като недвижимите имоти са по-малко продуктивен актив от фабрика или лаборатория за научноизследователска и развойна дейност.

Но тъй като средната класа разчита особено на този актив, за да осигури бъдещите си финансови нужди, регулаторите се чувстват принудени по някакъв начин да компенсират ниската производителност, която в противен случай би могла да ограничи поскъпването на капиталовите инвестиции. Традиционният отговор е някаква комбинация от кредитни субсидии за купувачите на жилища с цел стимулиране на търсенето (в Китай и другаде) и изкуствени ограничения върху новото предлагане (в много части на света, макар и не толкова в Китай).

Фокусът на myPOSS са иновациите и европейските пазари

Фокусът на myPOSS са иновациите и европейските пазари  Barrick разширява производството след ремонта на мина

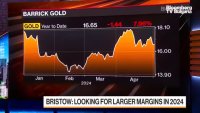

Barrick разширява производството след ремонта на мина  Barrick: Инвеститорите търсят физическо злато

Barrick: Инвеститорите търсят физическо злато  Апелативен съд в САЩ отмени обезщетение на Monsanto от $185 млн. към 3-ма учители

Апелативен съд в САЩ отмени обезщетение на Monsanto от $185 млн. към 3-ма учители  Daimler: Липсата на зарядни за електрически камиони са ключовият проблем

Daimler: Липсата на зарядни за електрически камиони са ключовият проблем

България vs Гърция: Купуваме по-евтини яйца за Великден, трапезата ни близо 450 лв.

България vs Гърция: Купуваме по-евтини яйца за Великден, трапезата ни близо 450 лв.  Главчев: Присъединяването ни към ОИСР е първостепенен външнополитически приоритет

Главчев: Присъединяването ни към ОИСР е първостепенен външнополитически приоритет  Нараства напрежението в Калифорнийския университет, полицията с опит да махне барикадите

Нараства напрежението в Калифорнийския университет, полицията с опит да махне барикадите  Руски бизнесмен обвини Алкарас в уреждане на мачове

Руски бизнесмен обвини Алкарас в уреждане на мачове  Южна Корея повиши равнището на тревога, бие аларма за атаки от КНДР

Южна Корея повиши равнището на тревога, бие аларма за атаки от КНДР

Тен Хаг за разпродажбата в Юнайтед: Това е някаква шега!

Тен Хаг за разпродажбата в Юнайтед: Това е някаква шега!  Стенли отново облича екипа на Селтик

Стенли отново облича екипа на Селтик  Швецайрски национал увисна за Евро 2024

Швецайрски национал увисна за Евро 2024  Тръпката е в Шампионска Лига: 4 отбора, 3 двубоя до края и 1 голям фаворит

Тръпката е в Шампионска Лига: 4 отбора, 3 двубоя до края и 1 голям фаворит

продава, Двустаен апартамент, 113 m2 София, Люлин 10, 135000 EUR

продава, Двустаен апартамент, 113 m2 София, Люлин 10, 135000 EUR  продава, Къща, 180 m2 София област, с.Лопян, 130000 EUR

продава, Къща, 180 m2 София област, с.Лопян, 130000 EUR  продава, Едностаен апартамент, 45 m2 Бургас област, гр.Свети Влас, 48500 EUR

продава, Едностаен апартамент, 45 m2 Бургас област, гр.Свети Влас, 48500 EUR  продава, Едностаен апартамент, 25 m2 Бургас област, с.Тънково, 28500 EUR

продава, Едностаен апартамент, 25 m2 Бургас област, с.Тънково, 28500 EUR  продава, Тристаен апартамент, 120 m2 Пловдив, Прослав, 235000 EUR

продава, Тристаен апартамент, 120 m2 Пловдив, Прослав, 235000 EUR

Лято 2024: Без руски туристи, с румънски полицаи

Лято 2024: Без руски туристи, с румънски полицаи  Главата на Македонската църква си присвои Самуил

Главата на Македонската църква си присвои Самуил  Бивш кмет на Дупница осъди прокуратурата

Бивш кмет на Дупница осъди прокуратурата  В Англия твърдят, че знаят къде отива Клоп след края на сезона

В Англия твърдят, че знаят къде отива Клоп след края на сезона  Как да спрете да ядете вредна храна в 9 съвета

Как да спрете да ядете вредна храна в 9 съвета