Твърде високи ли са лихвите, или твърде ниски? Може да си мислите, че това е лесен въпрос, изискващ директен отговор, но де да беше така, пише Клайв Крук от Bloomberg.

Фед определя пътя на основната си лихва, която влияе (заедно с неща, които не може да контролира) върху цената на кредитите, на активите и на други финансови условия. Промяната на финансовите условия (заедно с други неща, които Фед не може да контролира) впоследствие започва да влияе на общото търсене. Промяната на общото търсене (заедно с други неща, които Фед не може да контролира) формира заетостта и инфлацията. За капак на всичко това целта на Фед е неясна: трябва да балансира (в неопределена времева рамка) максималната заетост и ценовата стабилност (като "баланс", "максимална заетост" и "ценова стабилност" са силно разтегливи понятия).

лю

лю

Източник: Bloomberg L.P. В понеделник (13 юни) доходността по краткосрочните държавни облигации за кратко задмина тази по дългосрочните - отражение на опасенията, че агресивното покачване на лихвите щре предизвика рецесия в САЩ.

Достатъчно трудно е да се погледне в ретроспекция и да кажем дали дадена политика е била правилна, или грешка. Да се каже как изглежда добрата политика в реално време е определено още по-трудно и включва съмнителни предположения и спорни приоритети във всеки един момент.

Критериите, които улесняват задачата на Фед, и съответно ограничават неговия избор, също си имат своята роля, стига да са използвани разумно. Класическото правило, предложено от икономиста в Stanford Джон Тейлър, формира коректната лихва, измервайки разликата между реалната инфлация и целта на Фед за инфлацията спрямо реалния брутен вътрешен продукт (БВП) и БВП при пълна заетост.

Тейлър отдавна е защитавал тезата, че подобна формула носи по-добри резултати спрямо личната преценка на Фед. Но всъщност в повечето случаи Фед следва подобно правило на това на Тейлър.

Това, което работи при нормални условия обаче, не се получава, когато икономиката е под ударите на големи шокове на предлагането. Според подобните на горното правила лихвата в момента е твърде ниска - от порядъка на седем процентни пункта. Единствено завишаването на лихвите обаче ще предизвика огромен финансов шок, който ще промени икономиката толкова бързо, че лихва, смятана за твърде ниска през първата седмицата, на следващата вече ще е считана за висока.

лю

лю

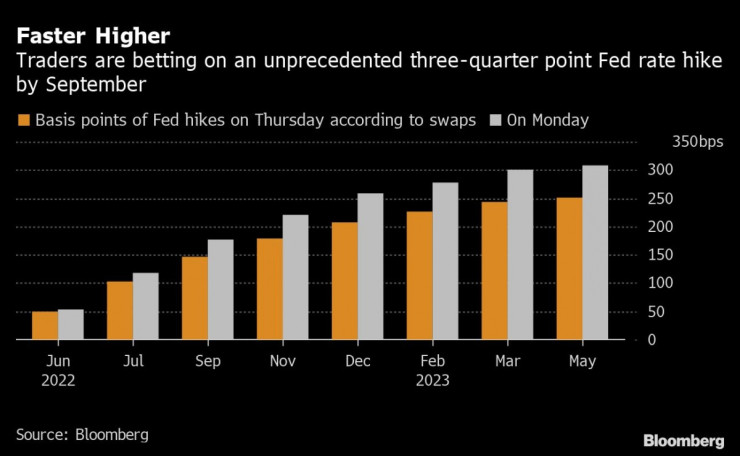

Източник: Bloomberg L.P. Пазарите се подготвят за безпрецедентно затягане на паричната политика на Фед до септември

Други опростяващи правила също се съревновават за внимание. Любим противник отскоро е неутралната лихва, която е в съответствие с пълната заетост и целта за инфлацията. На практика тя трябва да показва подходящо ниво на лихвения процент, след което икономиката се връща близо до желаните от централната банка равнища.

Въпросът е, че икономиката не е на това ниво, на което Фед иска да бъде. Дори да знаехме каква е неутралната лихва - популярно схващане е 0,5% - тя нямаше да ни каже нищо полезно за това каква е ситуацията в момента.

Въпреки това винаги се търси прост отговор. Може лесно да се посочат редица други измерители и да се каже "Използвайте това, за да се измери лихвата".

Заедно с неутралната лихва измерителите на пазара на труда също са неясни - което е разбираемо, тъй като предизвикателството за ведомството на Джером Пауъл е да озапти инфлацията, без да увеличи безработицата. Затова и на Фед се препоръчва да следи бързите лихвени равнища - или съотношението между свободните работни места към безработицата (т. нар. крива на Бевъридж) - или демотивираните служители.

Всички индикатори дават информация за това къде се намира икономиката, но никой от тях не е отговорът на това дали лихвата е твърде висока, или ниска. Освен това е добре да не се забравя и Закона на Гудхарт, който гласи, че всяка наблюдавана статистическа закономерност ще има тенденцията да се срине, ако ѝ се окаже натиск с цел контрол".

Най-добрият подход на Фед е да насочи своето собствено внимание и това на другите към най-широкия агрегат, на който се надява да повлияе, докато набляга на ограниченията при контролирането му.

Затова Фед трябва да продължи да ни напомня, че е нещата вероятно ще се развият по по-различен начин заради всички фактори, които не може да контролира, и ако това стане, ще е необходим нов път за лихвите. В такъв случай разумен въпрос е преценил ли е добре Фед пътя на търсенето? Моето предположение е, че малко по-ускорена свиване на търсенето би могло да спомогне за по-ускорено забавяне на инфлацията, без значително да се влошат перспективите за пазара на труда. Като се има предвид всичко това, Фед трябва да покачи лихвите малко по-бързо.

Тези показатели са дразнещи, но също така са и цялостният смисъл. Те са необходими, за да се признаят несигурността и съмненията в липсата на съгласие. Слабите ангажименти никога не е задоволителни, но, що се отнася до икономическите прогнози, те са винаги мъдри, заключава Клайв Крук.

Цената на кафето ще остане висока - презапасяването и жегите удрят доставките от Виетнам

Цената на кафето ще остане висока - презапасяването и жегите удрят доставките от Виетнам  Книжата на Exxon и Chevron поевтиняха след разочароващи резултати за първото тримесечие

Книжата на Exxon и Chevron поевтиняха след разочароващи резултати за първото тримесечие  Министърът на земеделието на Украйна е задържан по обвинение в корупция

Министърът на земеделието на Украйна е задържан по обвинение в корупция  ЕС обмисля санкции срещу руски проекти за втечнен природен газ

ЕС обмисля санкции срещу руски проекти за втечнен природен газ  Сезонът на отчетите донесе голяма волатилност при акциите на технологичните гиганти

Сезонът на отчетите донесе голяма волатилност при акциите на технологичните гиганти

Ердоган отложи посещението си в САЩ

Ердоган отложи посещението си в САЩ  Енергиен експерт: Няма основание миньорите да са нещастни, договорът с "Боташ" е проблем

Енергиен експерт: Няма основание миньорите да са нещастни, договорът с "Боташ" е проблем  След употреба на алкохол и наркотици: Хванаха над 30 шофьори за ден

След употреба на алкохол и наркотици: Хванаха над 30 шофьори за ден  Централна емисия

Централна емисия  Централна емисия

Централна емисия

Съпротива! Феновете на Байерн искат Тухел, а не Рангник и другите

Съпротива! Феновете на Байерн искат Тухел, а не Рангник и другите  Радостна новина за Етър: Новият тренировъчен терен ще има осветление

Радостна новина за Етър: Новият тренировъчен терен ще има осветление  Клоп към наследника си за Ливърпул: Най-добрата работа и най-добрият клуб в света

Клоп към наследника си за Ливърпул: Най-добрата работа и най-добрият клуб в света  Бивш играч на ЦСКА си намери нов отбор в Бразилия

Бивш играч на ЦСКА си намери нов отбор в Бразилия

продава, Двустаен апартамент, 70 m2 Пловдив, Център, 69220 EUR

продава, Двустаен апартамент, 70 m2 Пловдив, Център, 69220 EUR  продава, Двустаен апартамент, 60 m2 Варна, Левски, 119000 EUR

продава, Двустаен апартамент, 60 m2 Варна, Левски, 119000 EUR  продава, Двустаен апартамент, 55 m2 Варна, Победа, 122000 EUR

продава, Двустаен апартамент, 55 m2 Варна, Победа, 122000 EUR  продава, Двустаен апартамент, 73 m2 Пловдив, Остромила, 68970 EUR

продава, Двустаен апартамент, 73 m2 Пловдив, Остромила, 68970 EUR  продава, Къща, 208 m2 Варна, Бриз, 425000 EUR

продава, Къща, 208 m2 Варна, Бриз, 425000 EUR

Таско Ерменков: Няма основание миньорите да са нещастни

Таско Ерменков: Няма основание миньорите да са нещастни  Разработва се нов метод за производство на диаманти

Разработва се нов метод за производство на диаманти  Вили Лилков за сегашната политика: Позорна регистрация на печални герои

Вили Лилков за сегашната политика: Позорна регистрация на печални герои  Шойгу: Русия няма интерес да напада държави от НАТО

Шойгу: Русия няма интерес да напада държави от НАТО