За представителите на Федералния резерв на САЩ, които търсят начини да озаптят рекордната инфлация, перспективите определено се подобриха в последните седмици, пише Бил Дъдли за Bloomberg.

На първо място, инфлацията достигна своя връх. По-конкретно, инфлацията при стоките се забавя с облекчаването на проблемите на снабдителните вериги и с изместването на търсенето от стоките към услугите. И въпреки че пазарът на труда продължава да е необичайно затегнат, инфлацията при заплатите се стабилизира вместо да продължи да се ускорява.

На второ място, инфлационните очаквания продължават да са под контрол. Въпреки че инфлационните очаквания на домакинствата в краткосрочен план са на високи равнища, дългосрочните бележат спад.

На трето място, усилията на Фед да насочва пазарните очаквания относно бъдещето на паричната политика до голяма степен са ефективни. Пазарните участници очакват, че централните банкери ще се движат бързо, за да достигне лихвата неутрално равнище (което нито стимулира, нито ограничава растежа - б.а.), като на следващите две заседания предстои да бъдат приети лихвени увеличения в размер на 50 базисни пункта (б.п.). Така цената на заемите ще достигне равнище от около 3% през следващата пролет.

Неслучайно гуверньорът Джером Пауъл наблегна на това да поясни на пазарите, че покачването на лихвите до "по-нормални равнища" не е "точка за спиране или такава, от която да се огледаш". Фед ще продължи с действията си, докато "няма достатъчно ясно и убедително доказателство, че инфлацията се забавя".

Освен това финансовите условия се затегнаха съществено. Доларът поскъпна, доходността по 10-годишните щатски облигации нарасна с около 1 процентен пункт за последните три месеца, а цената на щатските капитали намаля с около 15% спрямо достигнатия връх в първата седмица на януари.

Понеже чрез по-затегнатите финансови условия по-високата краткосрочна лихва забавя икономическия растеж, представителите на Фед трябва да са доволни, че пазарните участници възприемат кампанията по затягане по-сериозно.

лю

лю

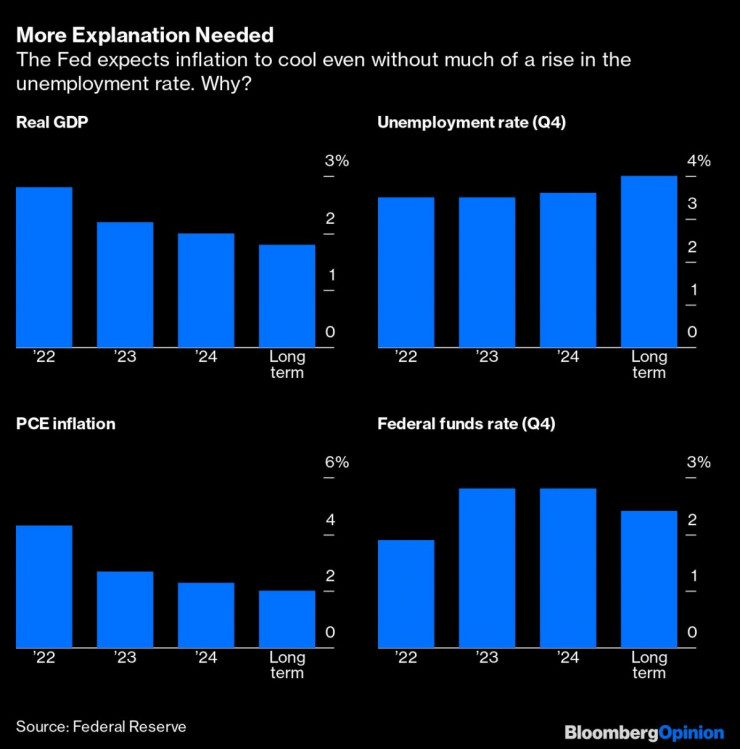

Въпреки това на Фед му предстои още много работа, пише Дъдли. Първо, Комисията по открити пазари към банката трябва да е по-голям реалист в собствените си прогнози за това какво ще е необходимо.

В последните икономически прогнози на комисията от март очакваното инфлационно равнище за края на 2024 г. магически спада обратно до целта от 2%, въпреки че паричната политика не е достатъчно затегната, за да избута безработицата до равнище, което Фед смята, че е в съответствие със стабилното инфлационно ниво.

Прогнозата постави отворения въпрос: освен ако безработицата не нарасне значително, как тогава инфлацията ще се забави до целевото равнище от 2%?

На следващото заседание на Фед на 14-15 юни предстои да бъдат публикувани новите икономически прогнози на комисията. Ако членовете й очакват значително затегната парична политика, това би означавало медианно равнище на лихвата от над 3%, необходимо, за да бъде избутано равнището на безработица над нивото от 4%, което се смята, че е в съответствие със запазването на стабилно инфлационно равнище от 2 на сто.

На второ място, представителите на Фед и пазарните участници продължават да подценят нивото на краткосрочната лихва, необходима за значително затягане на финансовите условия, за да се върне инфлацията до 2%.

Трето, рисковете от по-твърдо приземяване на икономиката продължават да бъдат подценявани. Според представителите на Фед затягането на паричната политика може да забави икономиката и да изтрие дисбаланса между сегашното предлагане и търсене на труд, без това да предизвика спад. Това твърдение противоречи на икономическата история.

Всеки път, когато безработицата е нараствала с половин процентен пункт или повече, резултатът е бил рецесия и много по-голям ръст в броя безработни. Като се има предвид, че пазарът на труда е по-затегнат, отколкото някога е бил, необходимостта безработицата да нарасне е по-голяма, което увеличава, а не намалява шансовете за твърдо приземяване.

И на последно място, краткосрочната несигурност относно посоката на паричната политика на САЩ значително намаля през последните седмици, а финансовите условия леко се разхлабиха. Ако това разхлабване продължи, Фед ще трябва да отговори, като повиши краткосрочните лихви по-високо, отколкото в момента се очаква.

Убитият мъж на Младежкия хълм в Пловдив е от Кричим

Убитият мъж на Младежкия хълм в Пловдив е от Кричим  Кола се преобърна по таван на тротоар

Кола се преобърна по таван на тротоар  Това са последните дни, в които цените ще се изписват в лева и в евро по закон

Това са последните дни, в които цените ще се изписват в лева и в евро по закон  Хванаха за ден 29 шофьори с алкохол или наркотици

Хванаха за ден 29 шофьори с алкохол или наркотици  Три главни дирекции поемат дейностите на Регионалните здравни инспекции

Три главни дирекции поемат дейностите на Регионалните здравни инспекции  продава, Тристаен апартамент, 115 m2 Бургас, Славейков, 258000 EUR

продава, Тристаен апартамент, 115 m2 Бургас, Славейков, 258000 EUR  продава, Едностаен апартамент, 38 m2 Бургас, Меден Рудник, 44880 EUR

продава, Едностаен апартамент, 38 m2 Бургас, Меден Рудник, 44880 EUR  продава, Тристаен апартамент, 85 m2 Бургас, Възраждане, 170000 EUR

продава, Тристаен апартамент, 85 m2 Бургас, Възраждане, 170000 EUR  продава, Двустаен апартамент, 66 m2 Бургас, Славейков, 130000 EUR

продава, Двустаен апартамент, 66 m2 Бургас, Славейков, 130000 EUR  продава, Ателие,Таван, Студио, 54 m2 Бургас, Сарафово, 104000 EUR

продава, Ателие,Таван, Студио, 54 m2 Бургас, Сарафово, 104000 EUR

Системите за съхранение на енергия в Европа напредват, регулациите изостават

Системите за съхранение на енергия в Европа напредват, регулациите изостават  Конкуренцията от китайските AI модели започва да става убийствена

Конкуренцията от китайските AI модели започва да става убийствена  Китайски 2-минутни микродрами станаха индустрия за 11 млрд. долара

Китайски 2-минутни микродрами станаха индустрия за 11 млрд. долара  Как неизвестен гигант се превърна в риск за пазара на желязна руда

Как неизвестен гигант се превърна в риск за пазара на желязна руда  Стратегията за растеж на Kendra Scott

Стратегията за растеж на Kendra Scott

Създателят на Juke поема глобалния дизайн на Nissan

Създателят на Juke поема глобалния дизайн на Nissan  Китай забранява сините светлини на автопилота

Китай забранява сините светлини на автопилота  Коя е най-търсената екстра при покупка на нов автомобил

Коя е най-търсената екстра при покупка на нов автомобил  Защо производителите възродиха забравената електрическа турбина

Защо производителите възродиха забравената електрическа турбина  Новите коли крият опасност, за която малцина знаят

Новите коли крият опасност, за която малцина знаят

Учени: Речта на децата може да предскаже тревожност и депресия

Учени: Речта на децата може да предскаже тревожност и депресия  Ретроградният Хирон ще направи животът по-лесен за 5 зодии

Ретроградният Хирон ще направи животът по-лесен за 5 зодии  Бракът се отразява доста добре на Тейлър Суифт

Бракът се отразява доста добре на Тейлър Суифт  Храни и напитки за ускоряване на метаболизма

Храни и напитки за ускоряване на метаболизма  Украинските дронове вече сами довеждат атаката до край след загуба на сигнал

Украинските дронове вече сами довеждат атаката до край след загуба на сигнал