Правителствата и централните банки в Европа започват да приемат микс от икономически политики, до които последно е прибягвано отпреди световната финансова криза, а това потенциално слага началото на нова ера на безпокойство за пазарите, пише Bloomberg.

Европейската централна банка (ЕЦБ) планира да повиши лихвите през юли в опит да пребори инфлацията, докато страните членки на еврозоната предприемат ходове в подкрепа на търсенето чрез експанзионни бюджети.

Но дори когато централната банка може да ограничи стимулите сега, когато правителствата също се намесват с подкрепа, то по-високата цена на заемите в крайна сметка ще натовари публичните финанси на страни като Италия.

ecb1

ecb1

Колко дълго може да продължи този микс ще зависи от нагласите на инвеститорите да продължат да финансират обременените с дълг правителства, от решимостта на ЕЦБ да пребори инфлацията и от способностите й да държи пазарите под контрол.

Някои икономисти, като Жил Моек, главен икономист в AXA Investment Managers в Лондон, се съмняват, че новата фискална и парична комбинация на еврозоната може да се използва твърде дълго време.

"Принципно, това дава повече пространство на ЕЦБ за ускорена нормализация, но има ограничения", каза Моек. "Въпросът е какво ще приеме пазарът по отношение на фискалните стимули, които вече няма да са подкрепени от извънредната парична политика", коментира експертът.

Въпреки че ЕЦБ все още не се е присъединила към световната тенденция на затягане на паричната политика - част от която са Федералният резерв на САЩ и Английската централна банка (АЦБ) - звездите се пренареждат във Франкфурт и показват началото на серия от лихвени повишения, която ще започне през юли. Това е месецът, посочен от редица представители на банката, включително от гуверньора Кристин Лагард.

ecb2

ecb2

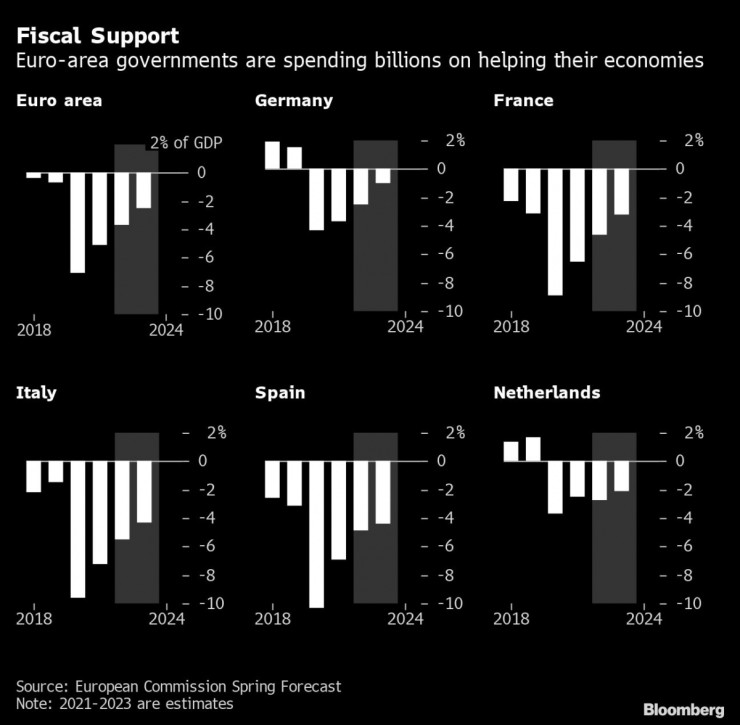

Междувременно правителствата продължават да са в режим на стимули, въведени още в началото на пандемията. Еврозоната записа бюджетен дефицит от около 7% и 5% през съответно 2020 г. и 2021 г. и въпреки че първоначалните планове на региона бяха да се съобрази с по-ниските тавани за заеми на Европейския съюз (ЕС) за догодина, сега това е малко вероятно да се случи на фона на войната в Украйна.

Освен да облекчат инфлационния натиск върху домакинствата и компаниите, правителствата са изправени и пред предизвикателството да се откажат от руския внос на енергоносители и да увеличат военните си възможности. Това ще струва общо около 2% от брутния вътрешен продукт (БВП) до края на следващата година, като по-голямата част от разходите ще са през 2022 г., сочи анализ на икономисти от UBS.

Досега разхлабената парична политика подкрепяше тази щедрост чрез ниски лихви и покупка на облигации. Сега това се променя, като извънредните покупки на нетни активи са на пауза, а цялостните количествени облекчения предстои да бъдат прекратени.

"До миналата година ЕЦБ на практика купуваше - чрез програмата за количествени облекчения - всички нови емисии и сега страните ще трябва да ги положат на финансовите пазари", каза Силвия Арданя, икономист в Barclays в Лондон. "Нагласите на инвеститорите да приемат по-високи равнища на емисии със сигурност са по-чувствителни към цената", допълни Арданя.

Реакцията на пазара бе разпродажби на облигации от еврозоната, като доходността по 10-годишните германски държавни ценни книжа (ДЦК) достигна 1% този месец за пръв път от 2015 г.

В случай на силно покачване на доходността по ДЦК на по-слабите страни членки на еврозоната, ЕЦБ подготвя инструмент, който според Bloomberg Economics може да бъде необходим в даден момент.

Икономистите в Morgan Stanley предупреждават, че може да отнеме време да се материализира натискът върху правителствата, тъй като дългосрочната същност на държавния дълг дава известна изолация. В свой доклад от по-рано този месец експертите посочват, че покачването на лихвите и спирането на покупките на облигации ще се отразят "единствено в по-продължителен период от време".

"Управителният съвет ще действа, колкото е необходимо", увери Дьо Гало. "Затова е важно властите, отговарящи за фискалната политика, да осигурят устойчивост на дълга на фона на покачването на лихвите, което започна и ще доминира през следващите години", посъветва централният банкер.

Изчисленията на Френската централна банка показват, че след 10 години увеличение от 1% на лихвите ще представлява допълнителни разходи от близо 40 млрд. евро, което е почти еквавилент на разходите на страната за отбрана.

Като се имат предвид пазарните рискове в региона, това дали ЕЦБ ще има свободата да действа, както намери за подходящо, за да се справи с инфлацията, остава въпрос без отговор.

"Фискалната политика може би прави малко повече, а централните банки - малко по-малко, но знаем, че сегашните условия може бързо да се влошат", каза Лудович Субран, главен икономист в Allianz SE. "Трудно е да си представим сценарий, в който централните банки могат да повишават лихвите, както пожелаят", коментира Субран.

Петролът върви към седмичен ръст преди данните за инфлацията в САЩ

Петролът върви към седмичен ръст преди данните за инфлацията в САЩ  Япония се кани да запълни ниша при електромобилите, недостъпна за Китай

Япония се кани да запълни ниша при електромобилите, недостъпна за Китай  На BHP може да се наложи да подслади офертата си, за да спечели Anglo American

На BHP може да се наложи да подслади офертата си, за да спечели Anglo American  Дали германците са забравили прочутата си работна етика?

Дали германците са забравили прочутата си работна етика?  Космическият боклук е проблем на всички и приоритет за никого

Космическият боклук е проблем на всички и приоритет за никого

Гърция отказа да предостави системи за ПВО на Украйна

Гърция отказа да предостави системи за ПВО на Украйна  Турция строи нов самолетоносач с впeчaтлявaщи пapaмeтpи

Турция строи нов самолетоносач с впeчaтлявaщи пapaмeтpи  Сириец е ранен при пожар в товарен кораб на път към България

Сириец е ранен при пожар в товарен кораб на път към България  Липсата на пълноценен сън увеличава рязко риска от диабет

Липсата на пълноценен сън увеличава рязко риска от диабет  Антъни Блинкен получи сериозно предупреждение от Китай

Антъни Блинкен получи сериозно предупреждение от Китай

Черно море взима минал през Реал Мадрид и Барса

Черно море взима минал през Реал Мадрид и Барса  Обявиха ролята на Станислав Манолев в Пирин

Обявиха ролята на Станислав Манолев в Пирин  Ботев Пловдив търси голов хищник

Ботев Пловдив търси голов хищник  Илиана Раева към Наско Сираков: Достоен, уважаван и обичан!

Илиана Раева към Наско Сираков: Достоен, уважаван и обичан!

дава под наем, Къща, 250 m2 Варна, м-т Траката, 1250 EUR

дава под наем, Къща, 250 m2 Варна, м-т Траката, 1250 EUR  продава, Тристаен апартамент, 116 m2 Варна, м-т Св. Никола, 263000 EUR

продава, Тристаен апартамент, 116 m2 Варна, м-т Св. Никола, 263000 EUR  продава, Двустаен апартамент, 68 m2 Варна област, к.к. Св.Константин и Елена, 90000 EUR

продава, Двустаен апартамент, 68 m2 Варна област, к.к. Св.Константин и Елена, 90000 EUR  продава, Къща, 359 m2 Варна, м-т Сотира, 799000 EUR

продава, Къща, 359 m2 Варна, м-т Сотира, 799000 EUR  продава, Къща, 105 m2 София област, с.Ромча, 78000 EUR

продава, Къща, 105 m2 София област, с.Ромча, 78000 EUR

Борисов удари рамо на Григорова и предупреди: Гърбът ми е голям и хлъзгав

Борисов удари рамо на Григорова и предупреди: Гърбът ми е голям и хлъзгав  Откриха останки от най-голямата змия на планетата

Откриха останки от най-голямата змия на планетата  Тома Биков: ПП-ДБ да изчакат резултатите, преди да поставят условия

Тома Биков: ПП-ДБ да изчакат резултатите, преди да поставят условия  Шведската принцеса Виктория започва военно обучение

Шведската принцеса Виктория започва военно обучение  Ударна законодателна програма в последния ден на НС

Ударна законодателна програма в последния ден на НС

преди 1 година Не казвам , че няма да се ускори инфлацията , но сделката си заслужава . отговор Сигнализирай за неуместен коментар

преди 1 година Да си дойдем на думата . ЦБ - също не трябва да спира подкрепата за икономиката , докато качващите се лихви я депресират . Това е , за да може кредиторите да си получават високите лихви . А някой се мислеше , че светът се състои само от кредитополучатели , които ще печелят от ниските лихви и инфлация ......... отговор Сигнализирай за неуместен коментар