Оказва се, че когато става дума за алтернативи на банковите депозитити, които вече са с изключително ниски лихви, малко хора прибягват до застраховките.

Според изследване на Асоциацията на българските застрахователи (АБЗ) всеки пети у нас е наясно какво е животозастраховане. Пандемията от коронавирус определено повиши интереса към подобен тип продукти, особено към инвестиционните застраховки "Живот", но те все пак остават като най-слабо познатите продукти на застрахователния пазар. И всичко това на фона на огромен демографски срив, пенсионна система „на ръба“ и ниски доходи.

Секторът в България е на много далечно ниво спрямо другите страни от Европейския съюз (ЕС), което се дължи изцяло на различните системи, при които функционират отделните общества (социална, пенсионна, здравна). В Европа този тип застраховки са дори задължителни на някои места.

На пресконференция, посветена на ползите от животозастраховането, от АБЗ представиха данни, от които ясно се вижда, че като се погледне общата картина на различните видове застраховки средно в ЕС и в България, най-голям дял сключени застраховки и изплатени премии у нас има при автомобилните, докато в Европа повечето са "Живот" и покриващи здравни рискове.

Според Веселин Ангелов, член на Управителния съвет на АБЗ и изпълнителен директор на ЗАД „Алианц България“, в голяма степен това се дължи на финансовата култура на българите, но и на дългогодишните традиции в съответните страни.

а4

а4

В България масовото недоверие към този тип продукти води след себе си и до тоталното нежелание на хората да се ограмотяват за различните опции, които една полица „Живот“ може да им предложи. Нещо повече – дори когато сключването на такъв тип застраховка е задължително условие за получаване на ипотечен кредит, клиентите рядко четат какво подписват. След това, при евентуално настъпване на застрахователно събитие, се оказват неприятно изненадани (или техните наследници) от отказа на застрахователя да изплати обезщетение.

Конкретен пример: дадено лице тегли заем от банка. Тя изисква застраховка „Живот“, но лицето има редица заболявания. Тези заболявания се описват нагледно в договора. Минават години, лицето умира от грип или друг здравословен проблем. Близките очакват, че кредитът ще бъде погасен от застрахователната компания. Тя обаче отказва, защото в договора е записано, че се покриват само рискове, настъпили в следствие на злополука, но не и на здравословен проблем, болест или друго подобно, а близките остават разочаровни от развитието на ситуцията.

Това, че компаниите използват всички законови начини, за да не платят претенции, няма нужда да го коментираме, но няма и как да не се съгласим с думите на Андрей Георгиев, изпълнителен директор на ЗК „Евроинс Живот“, че ако хората избираха финансовите си продукти така, както си избираха мобилен телефон или кола, този тип икономическа неграмотност нямаше да има такива застрашителни размери или поне нямаше да има такова разминаване между очаквания и реалност.

а2

а2

Проблемът е, че това води до още по-голямо недоверие към сектора. Здравето, семейството и децата са трите „топ“ ценности на българите, но остава валиден фактът, че автомобилът се поставя на първо място, когато става въпрос за застрахователна защита.

На въпрос на Investor.bg Андрей Георгиев обясни, че се изплащат около 65-70% от претенциите по животозастрахователни продукти, свързани с кредити. В 95% от случаите, в които застрахователят отказва да плати, причината е, че клиентът не е декларирал данни за здравословното си състояния или сключеният с него договор просто не покрива такива претенции. Това пък се случва най-често, когато клиентът е избрал най-евтината възможна полица и е отказал да плати за допълнителен риск.

Друго любопитно е, че по думите на Георгиев около 80% от делата за неизплащане на обезщетение завършват в полза на клиента.

а3

а3

Въпреки това от бранша коментираха, че доверието на потребителите все повече нараства.

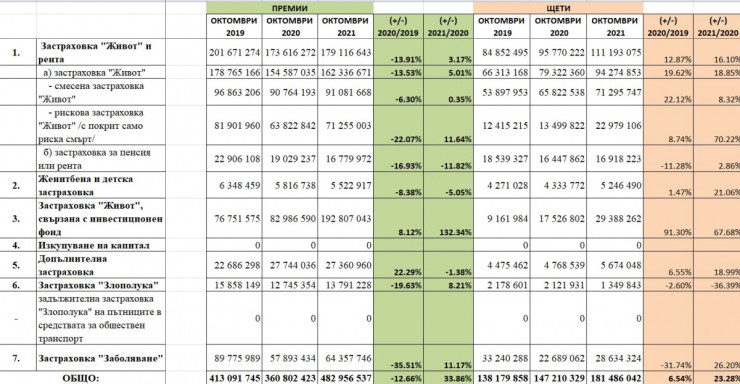

В животозастраховането все пак продължава тенденция за динамичен ръст, оформил се през 2021 г. Темпът е изпреварващ спрямо общото застраховане, което е сравнително рядка ситуация за българския пазар. Към октомври 2021 г. премийният приход в животозастраховането достига 483 млн. лв, а ръстът спрямо същия период на 2020 г. е 34%. Изплатените обезщетения нарастват с 23% и са в размер на 181 млн. лв.

Продължава интензивното развитие по линия на застраховка „Живот“, свързана с инвестиционен фонд. Ръстът на годишна база на премийния приход към октомври 2021 г. е 132%. Събраните премии възлизат на близо 193 млн. лв., което е повишение от над два пъти спрямо същите периоди и на 2019 г. (77 млн.лв.), и на 2020 г. (83 млн.лв.). Това развитие се дължи на редица причини, сред които темпът на банково кредитиране и търсенето на по-изгодни алтернативи за управление на спестяванията.

абз1

абз1

Пандемията също е накарала хората да се замислят как да се подсигурят срещу рисковете за своя живот и здраве.

Устойчив остава трендът за повишен интерес към здравните застраховки през 2021 г., като се отчита ръст на премийния приход от около 11% по линия на застраховка „Заболяване“ и в общо застраховане, и в животозастраховането.

На пазара се предлагат различни видове животозастрахователни продукти, като основните са рискови животозастраховки, спестовни и инвестиционни животозастраховки. Всички те осигуряват застрахователна защита, но също и имат своите различия и специфики. За да може адекватно да преценим кой продукт е най-подходящ за нашите индивидуални нужди и потребности, трябва да сме наясно с неговата същност и специфики, коментират от асоциацията.

Ето и някои основни съвети към потребителите от страна на АБЗ:

• Предварителното проучване и информираност, преди да се сключи животозастраховка, е в основата на удовлетвореността ни като клиенти.

• За да изберем подходящ за нас продукт, трябва да сме наясно за какви рискове за живота и здравето ни търсим застрахователна защита и съответно да ги включим в покритията по полицата. Няма как застраховател да изплати обезщетение за събитие, което не е покрито в застраховката ни.

• Също толкова важно е да изберем (да сме наясно) каква е сумата, за която искаме да се застраховаме по отделните рискове. Тази застрахователна сума е максималният размер на обезщетение, което можем да получим. Отново – няма как да очакваме застрахователят да изплати обезщетение, надвишаващо размера на застрахователната сума за всеки отделен риск, която ние сме избрали.

• При сключване на животозастраховка трябва вярно да декларираме здравословното ни състояние и други обстоятелства. Това е особено важно, защото обратното може да доведе до отказ за изплащане на обезщетение.

• И накрая - ние обичайно отделяме много време и усилия да се информираме предварително при покупка на вещ – автомобил, телефон или телевизор. Нека постъпваме така – с внимание и ангажираност – при избор на животозастраховка или друг застрахователен продукт.

Фед започна да променя паричната си политика, но без да предизвиква паника по света

Фед започна да променя паричната си политика, но без да предизвиква паника по света  Лихвите падат, но опасенията за икономиката на САЩ остават заради дълга

Лихвите падат, но опасенията за икономиката на САЩ остават заради дълга  Южна Африка намали лихвите за първи път от четири години

Южна Африка намали лихвите за първи път от четири години  Промените в Китай обърнаха живота на милиони професионалисти, част 1

Промените в Китай обърнаха живота на милиони професионалисти, част 1  Промените в Китай обърнаха живота на милиони професионалисти, част 2

Промените в Китай обърнаха живота на милиони професионалисти, част 2

"Монако" срази 10 от "Барселона" с 2:1 в Шампионската лига

"Монако" срази 10 от "Барселона" с 2:1 в Шампионската лига  Сутрешна прогноза

Сутрешна прогноза  Ветровит и облачен петък с превалявания на места

Ветровит и облачен петък с превалявания на места  Хороскоп за 20 септември: Девите и Лъвовете трябва да бъдат търпеливи

Хороскоп за 20 септември: Девите и Лъвовете трябва да бъдат търпеливи  САЩ настояват "Хизбула" да прекрати терористичните атаки срещу Израел

САЩ настояват "Хизбула" да прекрати терористичните атаки срещу Израел

Отлична новина за Манчестър Юнайтед

Отлична новина за Манчестър Юнайтед  Ибра: Мога да играя в последните 20 минути от всеки мач

Ибра: Мога да играя в последните 20 минути от всеки мач  Хебър и Септември ще премерят сили в опашкарското дерби

Хебър и Септември ще премерят сили в опашкарското дерби  ВИДЕО: Манчестър Сити - Интер

ВИДЕО: Манчестър Сити - Интер

продава, Двустаен апартамент, 65 m2 София, Витоша, 172000 EUR

продава, Двустаен апартамент, 65 m2 София, Витоша, 172000 EUR  дава под наем, Тристаен апартамент, 100 m2 София, Малинова Долина, 750 EUR

дава под наем, Тристаен апартамент, 100 m2 София, Малинова Долина, 750 EUR  продава, Парцел, 787 m2 Перник област, с.Дрен, 25900 EUR

продава, Парцел, 787 m2 Перник област, с.Дрен, 25900 EUR  дава под наем, Едностаен апартамент, 50 m2 София, Център, ул. Граф Игнатиев, 619 EUR

дава под наем, Едностаен апартамент, 50 m2 София, Център, ул. Граф Игнатиев, 619 EUR  дава под наем, Четиристаен апартамент, 257 m2 Варна, Морска Градина, 1300 EUR

дава под наем, Четиристаен апартамент, 257 m2 Варна, Морска Градина, 1300 EUR

Николоски: Жп линия до София? Не, ще строя високоскростна до Белград

Николоски: Жп линия до София? Не, ще строя високоскростна до Белград  Новата левица: Столичната БСП номинира Евгени Минчев за депутат

Новата левица: Столичната БСП номинира Евгени Минчев за депутат  Днес ще е хладно, с бури и гръмотевици на юг

Днес ще е хладно, с бури и гръмотевици на юг  Тенденции при маникюрите за есента

Тенденции при маникюрите за есента  Русия атакува украинската енергийна и гражданска инфраструктура

Русия атакува украинската енергийна и гражданска инфраструктура

преди 2 години При положение, че целта на застрахователя е да събира пари възможно най-дълго и да изплаща обезщетения възможно най-кратко или николко, защото Общите им условия са си секира, то на българския пазар е чиста безсмислица застраховането и затова прогресира само задължителното. отговор Сигнализирай за неуместен коментар

преди 2 години И държавата.. отговор Сигнализирай за неуместен коментар

преди 2 години студената вода е гарантирана от застрахователя ... отговор Сигнализирай за неуместен коментар