Димитрий Панкин е президент на Черноморската банка за търговия и развитие (ЧБТР). Investor.bg разговаря с него за проектите на банката в региона и България и прогнозите ù за следващата година.

Г-н Панкин, какви нови проекти ще бъдат финансирани чрез Черноморската банка за търговия и развитие през следващата година в България? Остава ли фокусът върху енергийните и инфраструктурните проекти?

- Разбира се, като банка за развитие, енергетиката и инфраструктурата са сред приоритетите ни във всички страни участнички в Черноморското икономическо сътрудничество, включително и в България. Продължаваме да търсим проекти и нови възможности в сферата на възобновяемите енергийни източници и инфраструктурата.

Но в допълнение към тези сектори ЧБТР ще продължи да се фокусира върху предоставянето на подкрепа на частния сектор в съответствие с търсенето на пазара и приоритетите на българското правителство. И да, има няколко нови проекта в нашия план. Част от тях са насочени към пътното строителство, а други са свързани с пристанищата в страната.

Планираме обаче да подкрепим и проекти в производството, туризма и търговията. Виждаме нарастващо търсене от страна на инвеститорите в производството, особено в селското стопанство, агробизнеса и хранително-вкусовата промишленост, а също и в туризма, здравеопазването и строителството. Вярваме, че в следващите години ще имаме още проекти в тези сектори.

Ще има ли промяна в портфейла на банката в България, към момента заемаме 7,5% от кредитното ви портофолио? Има ли по-голям интерес на фирмите към финансиране чрез ЧБТР?

- Планираме до края на 2022 г. да увеличим своето портфолио (общо за всички страни) с около 12% на годишна база, като в края на 2022 г. то трябва да достигне 2,5 млрд. евро. Очаква се до края на 2030 г. портфолиото да достигне 4 млрд. евро.

Портфейлът на банката в България също ще продължи да нараства. Нашият фокус ще бъде върху секторите, споменати по-горе, ще финансираме и някои краткосрочни проекти във финансовия сектор. Благодарение на успешното ни представяне до момента Черноморската банка за търговия и развитие е добре позната в България.

За съжаление, пандемията се отрази много негативно върху икономиките на всички страни, а България не беше изключение от това. Новите инвестиции намаляха значително през последните две години. В резултат на това наблюдаваме промяна в търсенето на фирмите и техните нужди – от дългосрочни цели и необходимост от финансиране за нови инвестиции, търсенето се насочи към постигането на по-краткосрочни цели и финансиране за търговски и оборотни нужди. Очакваме обаче постепенно ситуацията да се върне към предпандемичната обстановка, така че отложените инвестиции да започнат отново, както и търсенето на финансиране за тях.

Разкажете за съвместната ви програма с Националния гаранционен фонд (НГФ) за издаване на гаранции за 22 млн. евро, която е насочена към малките и средни предприятия. На какъв етап е тя?

- На 6 декември 2021 г. ЧБТР и Националният гаранционен фонд подписаха „Рамково споразумение за програма за реагиране при пандемични кризи“. По силата на споразумението ЧБТР се присъединява към НГФ в подкрепа на българските малки и средни предприятия (МСП) и корпорации, като предлага гаранции на българските търговски банки. Това беше първата стъпка, очакваме скоро програмата да бъде официално пусната на пазара и търговските банки в България да могат да кандидатстват за участие. След като процесът по подбор на банките приключи, надяваме се това да стане през първите месеци на 2022 г., кредитните институции ще могат да предоставят нови заеми за МСП при подобрени и улеснени условия.

Работите ли с Българската банка за развитие (ББР), обмисля ли се ново партньорство?

- Българската банка за развитие е клиент на ЧБТР от 2004 г. до 2016 г. с три финансови механизма за подкрепа на МСП и търговско финансиране на обща стойност 45 млн. евро. След това успешно сътрудничество ЧБТР ще разгледа бъдещи възможности за укрепване на стратегическото партньорство с Българската банка за развитие и нейните дъщерни дружества. Програмата за реагиране при пандемични кризи, която ще се изпълнява съвместно с Националния гаранционен фонд, е пример за партньорство с групата на ББР и се надяваме да разработим и други иновативни и пазарно ориентирани продукти, които отговарят на нуждите на българския финансов сектор и различни категории крайни кредитополучатели.

Не мога да не попитам какви са прогнозите на Черноморската банка за търговия и развитие за следващата година?

- През 2022 г., последната година от действащата Средносрочна стратегия и бизнес план за 2019-2022 г., банката ще продължи своя растеж и ще започне прилагането на наскоро одобрената Дългосрочна стратегия, като се вземе предвид и решението на Съвета на управителите да се пристъпи към нова вноска в записания капитал на банката.

Затова ЧБТР предвижда до 8% ръст на останалия си портфейл чрез финансиране на операции в приоритетни сектори с акцент върху малките страни акционери и все още недобре обслужваните страни с цел да се засили въздействието върху развитието и да се допринесе за регионалното икономическо сътрудничество. За 2022 г. планираме да извършим около 25-27 нови операции на обща стойност 750-800 милиона евро. Очакваме да реализиме нетна печалба от близо 18 милиона евро.

Смятате ли, че повишеният инфлационен натиск е проблем и колко дълго ще продължи според вас?

- Като нещо, което подкопава доходите и спестяванията, инфлацията естествено предизвиква загриженост. Въпреки всичко дълго време действителната инфлация остана далеч под целта. Дългият период на количествени облекчения доведе до голяма ликвидност в световен мащаб, намаляване на разходите за финансиране и облекчаване на достъпа до финансиране. В момента обаче инфлацията се покачва. Разбира се, настоящите нива са умерени, а преди години дори биха се считали за нормални или желателни. Но тази инфлация след дълъг период, в който тя бе близо до нулата и дори отрицателна, е тревожна, защото все още не е известно дали наблюдаваме еднократно увеличение на цените, или поскъпването трайно ще се ускори.

Въпреки че инфлацията не е в червената зона, властите се стремят да я предвидят и да действат превантивно, за да избегнат ненужно високи и постоянни увеличения на цените. Някои развиващи се икономики вече са направили това (Бразилия, Русия, Индия). Това са цели, които изискват балансиран подход и внимателно прилагане на различни мерки. От една страна, покачването на лихвените проценти и усвояването на ликвидност може да се използва за намаляване на инфлацията, но от друга страна може да увеличи цената на финансирането и следователно да доведе до забавяне на растежа. В същото време неспособността да се действа правилно или да се действа със закъснение рискува да подкопае спестяванията.

Искам да обърна внимание и на това, че инфлацията не е непременно лошо нещо, имайки предвид настоящите нива на дълг, който правителствата по целия свят поеха допълнително, теглейки огромни заеми, с които да финансират дефицитите си по време на пандемията. В средносрочен и дългосрочен план нивата на дълга ще трябва да бъдат контролирани. Това може да се постигне чрез комбинация от бърз растеж и умерена инфлация, като алтернатива на по-високите данъци и по-ниските разходи. Въпреки това е малко вероятно страните да изберат този път на фискални ограничения, поне докато имат алтернативи.

Това кой път ще бъде избран ще определи дали инфлацията ще продължи да расте, или ще се успокои. Въпреки това, предвид мандатите на централните банки за поддържане на ценова стабилност, има всички причини да се очаква, че те ще използват наличните инструменти, за да укротят инфлацията и да я поддържат около инфлационната цел. Нека не забравяме, че предвид дългия период на ниска инфлация страните имат буферна зона, която позволява на инфлацията да остане на умерени нива за продължителен период от време. Това е една от причините управителите на големите централни банки, когато говорят за целите на инфлацията, да подчертават, че са гъвкави до определено ниво. Това трябва да се тълкува като знак, че високата инфлация може да не се толерира, но умерената инфлация може да се задържи за известно време, особено в страни, които са имали инфлация под целевата.

За съжаление, предвид несигурността, която остава, прогнозирането колко висока ще бъде в крайна сметка инфлацията и колко дълго ще продължи, е предизвикателно и вероятно безполезно упражнение. Освен паричните политики, има и други фактори, които влияят на цените – затваряния (заради пандемията), политики, свързани със смекчаване на изменението на климата или пък прекъсвания по веригата за доставки.

Какви са перспективите пред Черноморския регион на фона на пандемията и къде поставяте България в тази ситуация?

- Предвид свиването на икономиките от 2020 г., което доведе до по-нисък старт за 2021 г., все пак текущата година се очаква да приключи с растеж от 5,5 до 6%. Това е предпоставка за по-силно начало и през 2022 г., но предвид инфлационния натиск е много вероятно лихвените проценти да се повишат както в страните от Черноморския регион, така и в развитите страни. И така, със сериозния ръст през 2021 г. и увеличената цена на капитала, темпът на растеж ще се забави през 2022 г. до около 3,5%.

След 2022 г. нашият регион вероятно ще расте до потенциалното си ниво, което е по-високо от потенциалния темп на растеж в Западния свят. Ако очакванията за промени във веригите за доставки се материализират и компаниите преместят поне някои части от своите производствени единици или сервизни центрове в страни от нашия регион, темпът на растеж след 2022 г. може да бъде и над очакваното потенциално ниво.

Политиките, свързани с COVID, доведоха до големи прекъсвания в глобалните вериги за доставки, подчертавайки рисковете от зависимост от единични или географски концентрирани производства. Тъй като прекъсванията продължиха дори след пандемията, се появиха дебати за ползите от преместването и диверсификацията на производствените единици. Ако това се осъществи, ние вярваме, че нашият регион е сред най-големите потенциални бенефициенти.

С все още относително ниски нива на БВП, квалифицирана работна сила, наличен капацитет и инфраструктура, а също и близост до крайните пазари, Черноморският регион има значителен потенциал за растеж. При липса на нов шок е много вероятно регионът да се възползва от тези фактори през следващите години.

Що се отнася до България, икономиката вероятно ще нарасне с около 4,5% през 2022 г., над средното за региона. Свиването в България през 2020 г. беше сред най-малките и възстановяването през 2021 г. вероятно ще бъде достатъчно, за да възстанови загубите от 2020 г. За разлика от повечето страни, вашето икономическо представяне беше гладко, без необичайни колебания в темпа на растеж.

Как ще оцените изминалата година?

- Оперативно 2021 г. се оказа много добра година за банката. Успяхме да се възстановим от забавянето през 2020 г. Миналата година подписахме 20 нови проекта за 624 милиона евро, а през 2021 г. вече имаме подписани 24 нови проекта за 750 милиона евро. Отпуснатите средства за тази година вече са достигнали близо 900 милиона евро, за разлика от 785 милиона евро за 2020 г. и се надяваме да достигнат 1 милиард евро до края на годината.

По отношение на инвестиционната активност се наблюдава възстановяване, както в корпоративния, така и в публичния сектор. Наблюдаваме значително търсене на корпоративни заеми и заеми за МСП.

Важен момент бе и това, че международната рейтингова агенция S&P Global Ratings повиши от A-/A-2 до A/A-1 дългосрочните и краткосрочни кредитни рейтинги на Черноморската банка за търговия и развитие, което означава стабилна перспектива.

Това е признание за стратегическата политика на ЧБТР, представена чрез солиден ръст на кредитния портфейл през последните три години и неотдавнашното решение на акционерите да увеличат капитала. Това е първото пълно повишаване на кредитния рейтинг на банката, получавано от почти десетилетие и, като се има предвид, че се случва през настоящия период на безпрецедентни глобални социални и икономически сътресения, се отразява много положително и поставя силна основа за бъдещия ни растеж. Това ще подобри допълнително нашия достъп до пазари и ще намали разходите ни по заемите, което от своя страна означава, че ще можем да прехвърлим тези предимства на нашите клиенти.

Отчетите на Microsoft и Alphabet потвърдиха положителния ефект от AI за сектора

Отчетите на Microsoft и Alphabet потвърдиха положителния ефект от AI за сектора  Марченко: Увеличаваме военния бюджет с помощта от САЩ

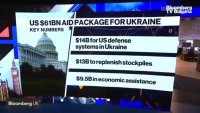

Марченко: Увеличаваме военния бюджет с помощта от САЩ  Марченко очаква още $10-12 млрд дефицит в Украйна през 2025

Марченко очаква още $10-12 млрд дефицит в Украйна през 2025  Марченко не коментира преструктурирането на дълга на Украйна

Марченко не коментира преструктурирането на дълга на Украйна  Инвеститори изтеглиха рекордни средства от американските биткойн ETF-и

Инвеститори изтеглиха рекордни средства от американските биткойн ETF-и

Ваксинират безплатно срещу коклюш бременните жени, болните вече са над 500

Ваксинират безплатно срещу коклюш бременните жени, болните вече са над 500  Балъков: Ако шампионатът се играе коректно, дори през бараж ще останем в efbet Лига

Балъков: Ако шампионатът се играе коректно, дори през бараж ще останем в efbet Лига  Пролетни ястия, които ще ни помогнат да отслабнем (РЕЦЕПТИ)

Пролетни ястия, които ще ни помогнат да отслабнем (РЕЦЕПТИ)  Тестват нова ваксина срещу рак на кожата във Великобритания

Тестват нова ваксина срещу рак на кожата във Великобритания  Експлозия от екзотични аромати и умами вкусове завладяват ресторант Floret в хотел InterContinental Sofia

Експлозия от екзотични аромати и умами вкусове завладяват ресторант Floret в хотел InterContinental Sofia

Новите съсобственици предизвикаха шок в Ман Юнайтед

Новите съсобственици предизвикаха шок в Ман Юнайтед  Ники Митов пое кандидат за Първа лига за четвърти път – ето кои влизат в екипа му

Ники Митов пое кандидат за Първа лига за четвърти път – ето кои влизат в екипа му  Бивша звезда на Левски прогнозира дербито и направи голямо разкритие

Бивша звезда на Левски прогнозира дербито и направи голямо разкритие  Официално! Клуб от Първа лига с нови собственици

Официално! Клуб от Първа лига с нови собственици

дава под наем, Двустаен апартамент, 75 m2 София, Редута, 350 EUR

дава под наем, Двустаен апартамент, 75 m2 София, Редута, 350 EUR  продава, Гараж, паркомясто, 19 m2 София, Малинова Долина, 28000 EUR

продава, Гараж, паркомясто, 19 m2 София, Малинова Долина, 28000 EUR  дава под наем, Двустаен апартамент, 60 m2 София, Овча Купел, 360 EUR

дава под наем, Двустаен апартамент, 60 m2 София, Овча Купел, 360 EUR  дава под наем, Двустаен апартамент, 75 m2 София, Овча Купел, 375 EUR

дава под наем, Двустаен апартамент, 75 m2 София, Овча Купел, 375 EUR  дава под наем, Гараж, паркомясто, 18 m2 София, Център, ул. Козлодуй, 100 EUR

дава под наем, Гараж, паркомясто, 18 m2 София, Център, ул. Козлодуй, 100 EUR

Крачка напред: Тестват иРНК ваксина срещу меланом

Крачка напред: Тестват иРНК ваксина срещу меланом  Проект: Синя зона в София и в неделя, трансформация на булеварди

Проект: Синя зона в София и в неделя, трансформация на булеварди  Откриха над 300 бомби от Втората световна война край Атина

Откриха над 300 бомби от Втората световна война край Атина  Майка и щерките ѝ гадаят онлайн срещу 230 евро

Майка и щерките ѝ гадаят онлайн срещу 230 евро

преди 2 години Я! Иван Искров е спрял да си боядисва косата?! отговор Сигнализирай за неуместен коментар