Европейската централна банка (ЕЦБ) изглежда сериозна за дигиталното евро.

Почти месец след като банката публикува ключов доклад по въпроса и започна публична дискусия, управителят Кристин Лагард заяви, че „предчувства“ пускането на европейска дигитална валута в рамките на две до четири години. Ако и останалата част от управителния съвет на институцията е съгласна с нея, това може да постави ЕЦБ значително пред други западни централни банки – най-вече пред Федералния резерв в САЩ, посочва колумнистът на Bloomberg Фердинандо Джулиано.

Готовността, с която подхожда Лагард, изглежда – преди всичко – стратегическа. Еврозоната е изправена пред същите рискове и възможности, както и другите икономики, при издаването на дигиталните пари. Но валутният съюз може би съзира рядък шанс да предизвика лидерството на долара на международните финансови пазари. Проблемът ще е как да се възползва от тази възможност, без да застраши безпроблемното функциониране на финансовата система.

Идеята зад дигиталните валути на централните банки е явна. Използването на кеш все повече намалява, като потребителите предпочитат електронните разплащания. Все по-голям е интересът към peer-to-peer трансакциите, които не разчитат на банки. Някои частни институции вече работят по свои дигитални валути, като либра на Facebook например.

Логично е и централните банки да се ангажират.

Налице обаче са редица рискове. Основният от тях е как ще повлияе т. нар. е-евро на банковата система. Хората може да приемат дигиталните портфейли на централните банки като много по-сигурни от традиционните банкови депозити. Все пак централната банка не може да фалира. Така че е възможно подобна дигитална валута да привлече големи суми пари, което на свой ред да унищожи банковата система във вида, в който я познаваме. Ако не се стигне до там, то поне може да се прибегне до по-високи депозитни ставки, за да се запазят потребители.

Някои централни банки се движат особено бързо в посока към дигиталната валута. Шведската Riksbank е истински пионер в областта, а Китайската народна банка е най-напред сред водещите международни институции.

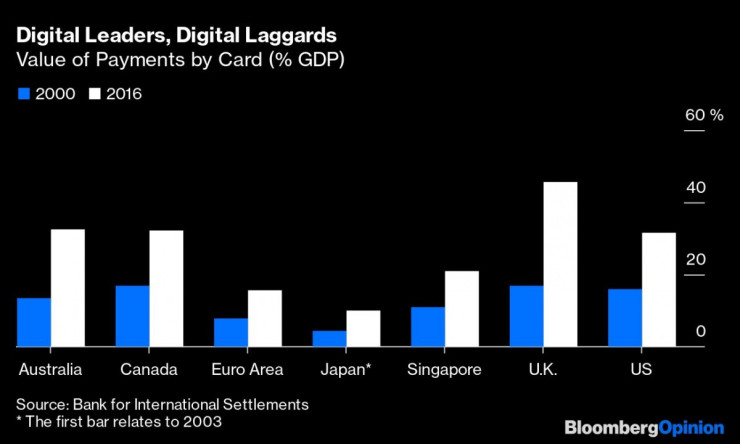

ЕЦБ очевидно не иска да изостава, въпреки че това едва ли се дължи на внезапната неприязън на европейците към парите в брой. Проучване на Банката за международни разплащания показва, че използването на банкови карти за плащания в еврозоната е много по-слабо разпространено, отколкото на други места. През 2016 г. плащанията с карта са възлизали на 15,6% от общия брутен вътрешен продукт в региона, като във Великобритания този процент е 45,5%, а в САЩ 31,7%.

1111

1111

Защо тогава Лагард иска да изпревари останалите централни банки на запад?

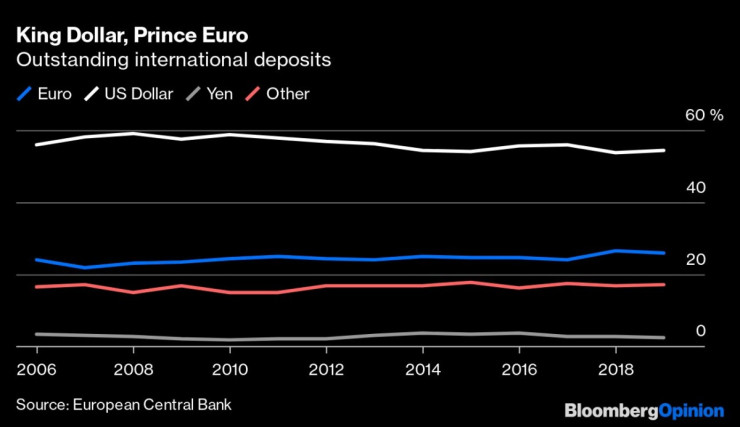

От началото на управлението ѝ преди година тя се опита да приближи ЕЦБ до европейските граждани. Дигиталната валута може да е един от начините централната банка да докаже своята полезност. По-очевидният отговор на този въпрос е желанието да се оспори лидерството на долара. Делът на еврото сред различни индикатори за употреба на международни валути е средно около 19% през 2019 г. – близо до историческото дъно.

Докладът на ЕЦБ за дигиталното евро, публикуван миналия месец, изрично подчертава, че може да се обмисли издаване на дигитална европейска валута „отчасти, за да се подкрепи международната роля на еврото“, стимулирайки търсенето му сред чуждестранните инвеститори. В това има логика. Предимството ще е в ръцете на първите.

2222

2222

Но винаги има рискове в това да си пионер. ЕЦБ трябва да обмисли добре какви ще са последствията за нейните банки, които може да загубят евтин начин за печелене на пари, ако техният бизнес с дебитни и кредитни карти бъде пренебрегнат.

Интересно предложение за ограничаването на средствата, държани в централната банка, дават Фабио Панета, член на Изпълнителния съвет на ЕЦБ, и Улрих Биндсейл, старши икономист от ЕЦБ. Те предлагат депозитите от над 3000 евро да носят лихва, която е по-малко привлекателна, отколкото тази при търговските банки.

Но докато тази стратегия ще бъде ефективна при относително спокойна икономическа обстановка, то е малко вероятно да предотврати бягство към сигурността по време на криза.

ЕЦБ има право да обмисля възможността за дигитална валута, но трябва да действа внимателно. Бързата работа няма да си струва отслабването на банковата система.

Космическият боклук е проблем на всички и приоритет за никого

Космическият боклук е проблем на всички и приоритет за никого  Образованието е приоритет само преди избори, а младите учители бягат от системата

Образованието е приоритет само преди избори, а младите учители бягат от системата  Проблемът на Азия със силния долар се простира далеч отвъд Япония

Проблемът на Азия със силния долар се простира далеч отвъд Япония  Байдън иска да вложи 11 милиарда долара във чипове, за да победи Китай

Байдън иска да вложи 11 милиарда долара във чипове, за да победи Китай  Макрон: Европа вече не може да разчита на САЩ за своята сигурност

Макрон: Европа вече не може да разчита на САЩ за своята сигурност

Сутрешна прогноза

Сутрешна прогноза  Посрещаме хладен и облачен петък, на места ще превали

Посрещаме хладен и облачен петък, на места ще превали  Хороскоп за 26 април: Добри новини за Телците, Лъвовете да намалят стреса

Хороскоп за 26 април: Добри новини за Телците, Лъвовете да намалят стреса  Xiaomi създаде революционен електромотор

Xiaomi създаде революционен електромотор  Българските ученици се нареждат на първо място в Европа по цигари и алкохол

Българските ученици се нареждат на първо място в Европа по цигари и алкохол

Босът на Фейенорд призна: Искам в Ливърпул

Босът на Фейенорд призна: Искам в Ливърпул  Eмбийд наказа Никс с 50 и Филаделфия се върна в серията

Eмбийд наказа Никс с 50 и Филаделфия се върна в серията  Спортът по телевизията днес, 26 април

Спортът по телевизията днес, 26 април  Мачовете по телевизията днес, 26 април

Мачовете по телевизията днес, 26 април

дава под наем, Къща, 250 m2 Варна, м-т Траката, 1250 EUR

дава под наем, Къща, 250 m2 Варна, м-т Траката, 1250 EUR  продава, Тристаен апартамент, 116 m2 Варна, м-т Св. Никола, 263000 EUR

продава, Тристаен апартамент, 116 m2 Варна, м-т Св. Никола, 263000 EUR  продава, Двустаен апартамент, 68 m2 Варна област, к.к. Св.Константин и Елена, 90000 EUR

продава, Двустаен апартамент, 68 m2 Варна област, к.к. Св.Константин и Елена, 90000 EUR  продава, Къща, 359 m2 Варна, м-т Сотира, 799000 EUR

продава, Къща, 359 m2 Варна, м-т Сотира, 799000 EUR  продава, Къща, 105 m2 София област, с.Ромча, 78000 EUR

продава, Къща, 105 m2 София област, с.Ромча, 78000 EUR

Дамски чанти - моделите, които са актуални този сезон

Дамски чанти - моделите, които са актуални този сезон  Нокти в пастелни цветове – красиви идеи за пролетта

Нокти в пастелни цветове – красиви идеи за пролетта  Националната библиотека на Франция сложи под карантина книги, украсени с арсеник

Националната библиотека на Франция сложи под карантина книги, украсени с арсеник