Гръмотевичен старт, последван от грандиозен провал само след 48 часа. Намерението на дванадесет футболни клуба от Англия, Испания и Италия да организират Европейска Суперлига първоначално предизвика остри критики по целия свят. Сега, когато десет от дванадесетте клуба основатели се оттеглиха, проектът вече е замразен.

Обратите през последните няколко дни се усетиха и на международните фондови пазари: Първо фондовите борси приветстваха неочакваната конструкция в началото на седмицата с ралита на акциите на Манчестър Юнайтед и Ювентус Торино, включените в лигата клубове. В края на краищата Суперлигата обещава допълнителни приходи за стотици милиони еврп. След също толкова внезапния ѝ край цените на акциите отново се сринаха.

Handelsblatt анализира това, което инвеститорите трябва да знаят за книжата на Манчестър Юнайтед и Ювентус Торино, както и за други футболни акции, като тези на Борусия Дортмунд.

Манчестър Юнайтед – една особена структура

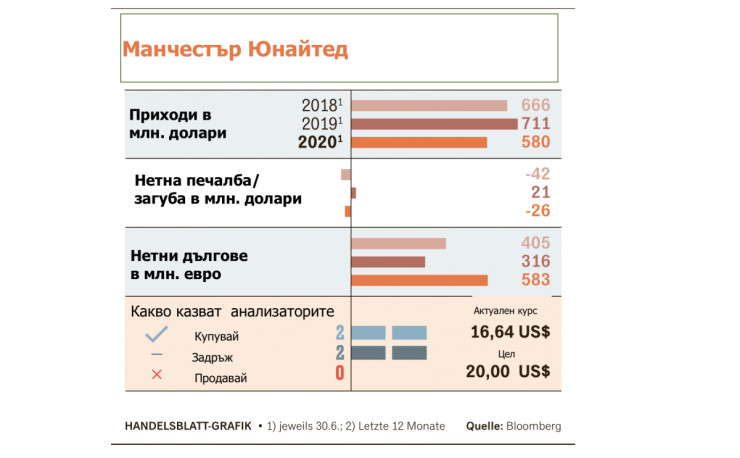

Цената на акциите на Манчестър Юнайтед - с пазарна стойност над 2,5 милиарда долара това е най-високо оценяваният футболен клуб в момента, е малко над 16 долара, около 15 процента над цената на емисията. След публикуването на плановете за Суперлигата акциите междувременно поскъпнаха до малко под 18 долара. Впоследствие обаче отново поевтиняха. Средната целева цена е 20 долара според данните на Bloomberg. Двама наблюдатели препоръчват покупка на акциите, а други двама я оценяват като „задръжте“.

Английският рекорден шампион вече е световна марка, но спортното развитие през последните години е скромно: Последната титла в английското първенство беше от 2013 г., Шампионската лига - най-важното европейско клубно състезание - бе спечелена за последен път през 2008 г.

Клубът е собственост на семейство Глейзър, което притежава и отбора по американски футбол Tampa Bay Buccaneers. Покойният сега американски милиардер Малкълм Глейзър пое по-голямата част от Манчестър Юнайтед през 2005 г. и я свали от борсата. През 2012 г. Манчестър отново излезе на пода, но този път в Ню Йорк. Книжата може да се купуват и продават и чрез европейски борсови посредници, но търговията се извършва почти изключително в Ню Йорк.

Структурата на акциите е интересна: има акции от класове A и B, като акциите от клас B са изцяло собственост на семейство Глейзър и дават десет пъти повече права на глас от акция A. Като цяло Глейзър контролират над 97 процента от правата на глас. В резултат на това влиянието им е огромно - и все още силно противоречиво.

Това се дължи, наред с други неща, на противоречивото поглъщане през 2005 г., при което Глейзър прехвърлиха част от разходите на клуба. В края на 2020 г. задълженията на клуба са в размер на над 500 милиона евро.

По отношение на общите продажби "Червените дяволи" са най-силният английски футболен клуб и номер четири в световен мащаб, показва годишният анализ Football Money League на консултантската компания Deloitte. Въпреки че клубът пропусна участие в Шампионската лига няколко пъти през последните години, приходите от телевизионен маркетинг в Англия са на значително по-високо ниво, отколкото в Германия например.

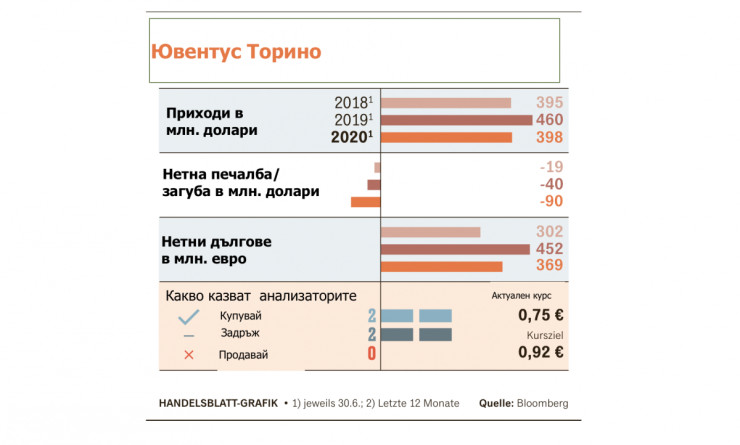

Ювентус Торино: продавачите на късо залагат на падащите цени

В Ювентус Торино семейство Агнели традиционно има думата. Андреа Анели, правнук на основателя на Fiat Джовани Анели, е президент на клуба повече от десет години. Семейството контролира почти 64 процента от акциите чрез холдинговата компания Exor. Американският инвестиционен фонд Lindsell Train, който държи почти 30 процента от акциите на Манчестър Юнайтед, също държи голям дял и при италианците.

Пандемията тласна цената на акциите на Ювентус под нивото от едно евро и изостри и без това напрегнатото финансово състояние на италианския сериен шампион. През последните пет години Ювентус винаги е отчитал загуба, през първата половина на текущата финансова година е натрупана загуба от малко под 114 милиона евро. Нетният дълг възлиза на повече от 350 милиона евро. А и ранното напускане на доходоносната Шампионска лига нарежа върху тенденцията на акциите.

В това отношение плановете за Суперлигата предизвикаха „нови фантазии“ за цените сред инвеститорите. Подобно на случая с Манчестър Юнайтед, книжата поскъпнаха в началото на седмицата на Миланската фондова борса с до 18 процента до 0,92 евро, което според данни на Bloomberg съответства на средната ценова цел. Но сега цената е 0,74 евро, с което курсът е малко под нивото от преди обявяването на Суперлигата.

И в случая с Ювентус двама анализатори препоръчват покупка, а двама – задържане на акциите. Големите рискове при акциите на Ювентус се дължат и на факта, че продавачите на късо в момента залагат масово на падащи цени. В момента почти десет процента от свободно търгуемите акции се продават на късо, както показват данните от американския доставчик Ortex. За целта продавачите на късо заемат акциите срещу заплащане и ги продават незабавно с надеждата да могат да ги изкупят по-късно на по-ниска цена.

Ръстът на цените в понеделник междувременно донесе счетоводна загуба на продавачите на късо за почти 6,5 милиона евро. Но вместо да затворят залозите си, продавачи дори леко увеличиха квотата си със залози на късо.

Обемът на търговията в Милано тази седмица беше около пет пъти над средния обем от началото на годината. Това също е показател, че институционалните инвеститори са били по-активни.

Футболните акции зависят от спортния успех

Краткосрочното развитие на цените на акциите на Манчестър Юнайтед и Ювентус Торино разкрива основна характеристика на футболните книжа: Те са много склонни към колебания. Представянето им в крайна сметка зависи от спортното и икономическото развитие. Тъй като двете си влияят взаимно, нараняването на важен играч или злополучна загуба във важен мач може да тласне курса надолу.

Настоящата пандемична ситуация увеличи несигурността. Бизнес моделът на клубовете беше силно ударен от мачовете пред празни трибуни, а продажбите се сринаха. Шефът на Ювентус Анели, който беше и шеф на клубната асоциация ECA до предишната седмица, предупреди през януари, че кризата може да струва на клубовете общо до 8,5 милиарда евро.

Това прави акциите на футболните клубове още по-рискова инвестиция. „Има редица рискови фактори и неизвестни, които в момента са трудни за изчисляване“, казва Дитмар Ерлебах от Германската асоциация за защита на акционерите (DSW).

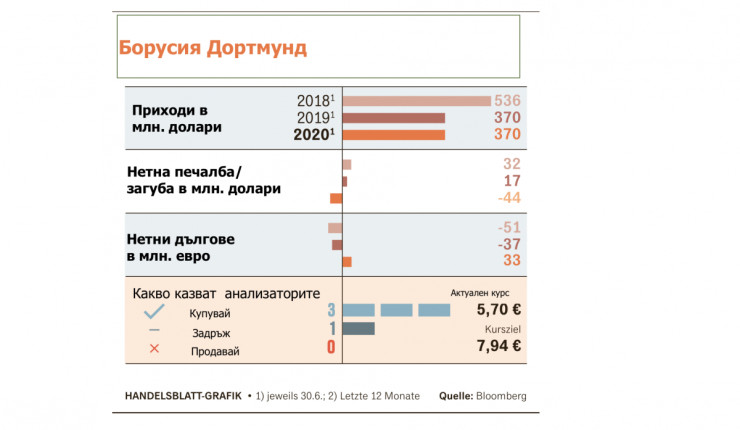

Принципно борсово котираните футболни клубове са доста редки. Сред най-високо оценяваните сред тях са Аякс Амстердам от Нидерландия и клубът от Бундеслигата Борусия Дортмунд, в допълнение към вече споменатите. BVB е номер три в световен мащаб и един от само два борсови клуба в Германия. Другият е Унтерхахинг, който е заплашен от изпадане в четвърта лига.

Около 60 процента от акциите на BVB са в ръцете на дребни акционери, като понастоящем тези акции се търгуват на по 5,60 евро. Спекулациите, че BVB сега ще играе и в Суперлигата, също стимулираха курса в понеделник, макар и в относително малка степен.

Книжата на BVB все още са далеч от нивото преди коронакризата от над девет евро. С оглед на цялостната ситуация засега вероятно книжата ще се колебаят около това ниво. При тези обстоятелства управляващият директор на BVB Ханс-Йоахим Вацке заяви в интервю за Handelsblatt в края на февруари, че клубът няма да отчете положителен годишен резултат, тоест ще е на загуба.

За развитието на цената на акциите на BVB до лятото сега от решаващо значение е дали клубът все още може да се класира за Шампионската лига. Там клубовете могат да генерират най-висок допълнителен доход чрез телевизионни пари и бонуси.

За кои инвеститори са подходящи футболните акции

Професионален футбол е бизнес за милиарди долари, до началото на пандемията - с непрекъснато нарастващо развитие на приходите. Независимо от това Александър Лангорст от анализаторската компания GSC Research винаги препоръчва оценка на управленските качества. „Бизнес моделът на клубовете вече трябва да е устойчив", казва той.

А това е често забравян фактор с оглед на огромните планини от дългове, които притискат много от клубовете, изявили желание за участие в Суперлигата. Само ФК Барселона, който не е борсово дружество, има общи дългове от над един милиард евро, както обяви през януари клубът.

Кристиан Зайферт, напускащият поста управляващ директор на Германската футболна лига, също неколкократно публично критикува липсата на баланс. Тази седмица Зайферт поднови обвинението си за "лошо управляваните машини за изгаряне на пари". Според рейтинговата агенция Fitch най-добрите европейски клубове харчат средно над 70 процента от доходите си за заплати на играчи.

На въпроса дали акциите, свързани с футбола, си струват, трудно може да се отговори еднозначно с „да“ или „не“ Инвеститорите трябва поне да са наясно, че има по-висока от средното волатилност - и да могат да издържат на ценови загуби. „Такива акции са по-скоро за инвеститори, които са по-склонни на риск“, подчертава Лангхорст.

Предвид волатилността много инвеститори са склонни да бъдат предпазливи по отношение на такива акции. Те често се наричат „любовни“ акции, които инвеститорите са склонни да слагат в своите портфейли поради емоционални причини. Експертът Лангхорст посочва, че инвеститорите трябва да са добре запознати с функционирането на футболния бизнес: „Инвеститорите трябва да могат да оценяват добре, че там има и много шоу и много развлечение“, казва той.

Науката и иновациите в Европа страдат от липса на фокус, а не на финансиране

Науката и иновациите в Европа страдат от липса на фокус, а не на финансиране  Големите замърсители искат да заобиколят правилата за водородните кредити

Големите замърсители искат да заобиколят правилата за водородните кредити  Microsoft: Руските усилия за намеса в изборите се насочват към кампанията на Харис-Уолц

Microsoft: Руските усилия за намеса в изборите се насочват към кампанията на Харис-Уолц  Спасяването на банките: Европа брои загубите, докато САЩ се радват на милиарди

Спасяването на банките: Европа брои загубите, докато САЩ се радват на милиарди  Тръмп представи крипто проект, част 1

Тръмп представи крипто проект, част 1

Великолепен Григор Димитров победи чилиец и Европа поведе с 2:1 на Света за Laver Cup

Великолепен Григор Димитров победи чилиец и Европа поведе с 2:1 на Света за Laver Cup  За кои зодии есента ще е вълшебен период?

За кои зодии есента ще е вълшебен период?  Късна емисия

Късна емисия  Късна емисия

Късна емисия  Доналд Тръмп: Ако Камала Харис спечели изборите, Израел ще изчезне до 2 години

Доналд Тръмп: Ако Камала Харис спечели изборите, Израел ще изчезне до 2 години

Мачовете по телевизията днес, 21 септември

Мачовете по телевизията днес, 21 септември  Спортът по телевизията днес, 21 септември

Спортът по телевизията днес, 21 септември  Кристъл Палас - Манчестър Юн

Кристъл Палас - Манчестър Юн  Лудогорец - Локомотив София

Лудогорец - Локомотив София

продава, Тристаен апартамент, 108 m2 Халкидики, 250000 EUR

продава, Тристаен апартамент, 108 m2 Халкидики, 250000 EUR  дава под наем, Двустаен апартамент, 60 m2 София, Лозенец, 400 EUR

дава под наем, Двустаен апартамент, 60 m2 София, Лозенец, 400 EUR  продава, Двустаен апартамент, 62 m2 София, Люлин 5, 86999 EUR

продава, Двустаен апартамент, 62 m2 София, Люлин 5, 86999 EUR  продава, Многостаен апартамент, 174 m2 Габрово област, гр.Севлиево, 127500 EUR

продава, Многостаен апартамент, 174 m2 Габрово област, гр.Севлиево, 127500 EUR  продава, Парцел, 485 m2 Велико Търново, Царевец, 39000 EUR

продава, Парцел, 485 m2 Велико Търново, Царевец, 39000 EUR

Тейлър Суифт и Травис Келси вече говорят за брак и деца

Тейлър Суифт и Травис Келси вече говорят за брак и деца  Виктория Бекъм с нова прическа за есента

Виктория Бекъм с нова прическа за есента