Ръст на разходите за персонал

В края на 2018 г. административните разходи, към които се причисляват разходите за персонал, са с 6,5% по-високи спрямо същия период на 2017 г., като достигат 1,72 млрд. лв. Общите оперативни разходи, като сума от административните разходи и амортизацията, се повишават с 5,8% на годишна база до 1,89 млрд. лв. Банковият сектор подобрява финансовия си резултат, благодарение и на по-ниските разходи за обезценки през 2018 г. Банковата система прави по-малко обезценки спрямо 2017 г. – техният размер намалява с 35,7% на годишна база до 479 млн. лв.

Данъчните разходи, свързани с печалбата или загубата от текущи дейности на банковата система, нарастват до 140,8 млн. лв. от 134 млн. лв. през 2017 г. За година съотношението разходи/приходи намалява до 44,8% от 46%. За сравнение, по данни на ЕБО към края на третото тримесечие на 2018 г. съотношението разходи/приходи в ЕС е 63,2%

Финансови показатели

Ликвидният буфер и нетните изходящи ликвидни потоци в края на 2018 г. са, съответно 29,6 млрд. лв. и 10,1 млрд. лв., показват данните на БНБ. Коефициентът на ликвидно покритие (LCR) е 294,1%, в сравнение с 347,6% в края на 2017 г. По данни на ЕЦБ, в края на третото тримесечие на 2018 г. отношението на ликвидно покритие за банките, участващи в Единния надзорен механизъм (ЕНМ), възлиза на 140,93%.

Намаление на капиталовата адекватност

Капиталовата позиция на банковия сектор продължава да се характеризира със значителен капиталов излишък над регулаторните изисквания за съотношенията на капиталова адекватност и ливъридж. В края на 2018 г. съотношението на базовия собствен капитал от първи ред (т.нар. CET 1) за цялата банкова система намалява до 18,99% от 20,4%, колкото бе в края 2017 г.

При банките от първа група показателят намалява до 19% от 20,8%, а при втора – до 18,94% от 19,8%. На системно ниво съотношението на обща капиталова адекватност се понижава до 20,38% от 22,08%. Към края на 2018 г. за банките от първа група нивото е 19,7%, а за втора – 21,49%, в сравнение с 21,62% и 22,72%, съответно, година по-рано.

Според БНБ, понижението на показателите се дължи на регулаторни промени, включително прилагането на Международен стандарт за финансово отчитане 9 (МСФО 9), ръст на общия размер на рисковите експозиции и динамиката при собствения капитал. Показателите за капиталова адекватност на банките в България са над средните нива за европейските банки, които, по данни на ЕЦБ, към края на третото тримесечие на 2018 г. са 14,18% за CET 1 и 17,83% за общата капиталова адекватност.

Рентабилност

Към 31 декември 2018 г. възвръщаемостта на активите (ROA) е 1,6%, в сравнение с 1,2% към 31 декември 2017 г. (при средно ниво за европейските банки от 0,45%, според актуалните данни на ЕЦБ за третото тримесечие на 2018г.).

Стойността на ROA е 1,8% за банките от първа група и 1,2% за банките от втора група към края на декември 2018 г. Възвръщаемостта на капитала (ROЕ) възлиза на 12,1% към края на миналата година, в сравнение със стойността на ROE от 9,3% към края на 2017 г. (по данни на ЕЦБ, към края на третото тримесечие на 2018 г. стойността на ROE за европейските банки възлиза на 6,85%). За банките в България от първа група стойността на ROE е 12,8%, а за втора група – на 10% към края на 2018 г.

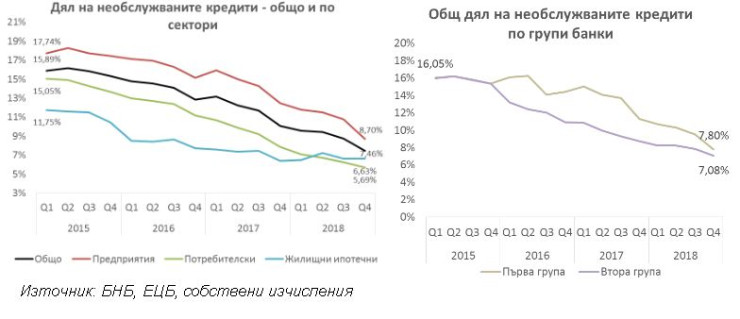

Към края на 2018 г. необслужваните кредити, като дял и като абсолютна стойност, продължават да намаляват. Към 31 декември миналата година обемът на лошите заеми (без централни банки и кредитни институции) спада до 4,54 млрд. лв. от 5,65 млрд. лв. Делът на необслужваните кредити средно за банковата система намалява до 7,46% от 10,1%, колкото бе в края на 2017 г., според изчисления на базата на данни от управление „Банков надзор“ на БНБ. Този дял е най-ниският от 2009 г., като тенденцията за спад продължава.

Към края на 2018 г. степента на покритие на брутните необслужвани кредити и аванси в българската банкова система е на ниво от 60,1%. При нефинансовите предприятия делът на необслужваните кредити се понижава до 8,7%, в сравнение с 12,5% година по-рано.

При потребителските кредити нивото спада до 5,69% от 7,88%. Делът на необслужваните жилищни заеми е 6,63%. Към края на декември 2018 г. необслужваните фирмени кредити намаляват до 3,04 млрд. лв. от 4,14 млрд. лв. година по-рано. В сегмента на потребителските кредити се отбелязва понижение до 620,8 млн. лв. от 745,7 млн. лв. в края на 2017 г., а необслужваните жилищни кредити са в размер на 684,9 млн. лв. При банките от първа група делът на необслужваните брутни кредити спада до 7,8% към края на 2018 г., в сравнение с 11,3% към края на предходната година, докато при банките от втора група съотношението намалява до 7,08% от 8,7%.

EС ще ограничава скоростта по пътищата със сателити от Космоса

EС ще ограничава скоростта по пътищата със сателити от Космоса  Богата културна програма през лятото в библиотеката в Нови пазар

Богата културна програма през лятото в библиотеката в Нови пазар  Как да се справим с летните жеги в автомобила?

Как да се справим с летните жеги в автомобила?  Вицепремиер събра 273 предложения за административни мерки в полза на индустрията и на хората

Вицепремиер събра 273 предложения за административни мерки в полза на индустрията и на хората  Апелативният съдия Магдалена Недева приключи професионалния си път

Апелативният съдия Магдалена Недева приключи професионалния си път  продава, Къща, 179 m2 Бургас област, гр.Каблешково, 275000 EUR

продава, Къща, 179 m2 Бургас област, гр.Каблешково, 275000 EUR  продава, Едностаен апартамент, 43 m2 София, Люлин 2, 92000 EUR

продава, Едностаен апартамент, 43 m2 София, Люлин 2, 92000 EUR  дава под наем, Тристаен апартамент, 125 m2 София, Красна Поляна, 700 EUR

дава под наем, Тристаен апартамент, 125 m2 София, Красна Поляна, 700 EUR  дава под наем, Тристаен апартамент, 125 m2 София, Овча Купел, 700 EUR

дава под наем, Тристаен апартамент, 125 m2 София, Овча Купел, 700 EUR  дава под наем, Двустаен апартамент, 65 m2 София, Редута, 520 EUR

дава под наем, Двустаен апартамент, 65 m2 София, Редута, 520 EUR

Япония иска да продава аниме рекламни стоки за $13 млрд, част 2

Япония иска да продава аниме рекламни стоки за $13 млрд, част 2  Япония иска да продава аниме рекламни стоки за $13 млрд, част 1

Япония иска да продава аниме рекламни стоки за $13 млрд, част 1  Ц. Лазаров: Златото ще стигне $6000 до края на 2026 г., ако страхът се запази

Ц. Лазаров: Златото ще стигне $6000 до края на 2026 г., ако страхът се запази  Япония похарчи милиарди, за да подкрепи йената. Защо това не дава резултат?

Япония похарчи милиарди, за да подкрепи йената. Защо това не дава резултат?  Google изостава в AI надпреварата поради вътрешна бюрокрация

Google изостава в AI надпреварата поради вътрешна бюрокрация

Влогър изкупи 200 изоставени коли наведнъж

Влогър изкупи 200 изоставени коли наведнъж  Tesla с 25% ръст на продажбите най-вече заради Европа

Tesla с 25% ръст на продажбите най-вече заради Европа  Деца превърнаха Ferrari за 530 000 долара в пързалка

Деца превърнаха Ferrari за 530 000 долара в пързалка  10 много бързи SUV на цена до 15 000 евро

10 много бързи SUV на цена до 15 000 евро  BMW потвърди дългото и сигурно бъдеще на V8

BMW потвърди дългото и сигурно бъдеще на V8

Майли Сайръс сe сдоби със своя кукла Барби

Майли Сайръс сe сдоби със своя кукла Барби  Еволюцията в стила на рожденичката Марго Роби в снимки

Еволюцията в стила на рожденичката Марго Роби в снимки  Как да намалите подуването и тежестта в краката през лятото

Как да намалите подуването и тежестта в краката през лятото  7 модерни цвята маникюр – от нежно лилаво до огненочервено

7 модерни цвята маникюр – от нежно лилаво до огненочервено  Според зодията: 3 грешки, които все повтаряте тази година

Според зодията: 3 грешки, които все повтаряте тази година

преди 7 години Ако в България имаше закон подобен на този на Глас-Стийгъл кредитните балони нямаше да бъдат толкова големи и опасни за икономиката. Сегашната ситуация, при която банката може да дава кредит ползвайки обезпечение от парите от сметките, по които си получавате заплатата/пенсията е недопустимо. отговор Сигнализирай за неуместен коментар

преди 7 години интересни цифри : "Нивото на ГПР при потребителските кредити в левове е 11,39% и 4,08% за тези в евро" отговор Сигнализирай за неуместен коментар